Toaso nın 2021/12 bilançosunun aşağıdaki görünen yüzü ile arkada kalan görünmeyen yüzünü incelemeye çalışalım. Görülen yüzü ile ilgili bilanço yayınlandığı günden itibaren değerli analiz arkadaşlar analizlerini yaptılar. Gördüklerini anlatmaya çalıştılar .

İlk olarak bizde bu tabloya göre ne görüyoruz. Bu tablo bize ne anlatıyor onu anlatalım.

İlk bakışta finansal borçların biraz artması dışında bütün veriler olumlu gözüküyor.

Varlıklar 5 yıllık periyotta dönen varlıkların öncülüğünde artış göstermiş. Duran varlıklarda bir ilerleme yok burası daha çok uzun vade yatırımı ilgilendirdiği için ileride değineceğim. Özkaynaklarda çeyreklik ve yıllık bazda artış mevcut.

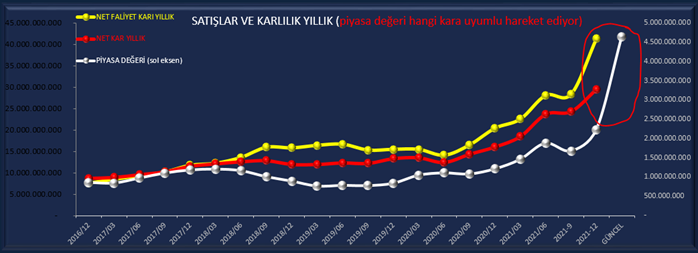

Gelir tablosunda 5 yıllık grafikte çeyrekler arasında iniş çıkış yaşansa dahi genel manada yükseliş trendi hakim.2021/9 ile 2021/12 arasında %80 lik bir artış 2020/12 ile 2021/12 arasındaki dönemde de %10 luk bir artış görülüyor. Aslında çoğunlukta bunun tam tersi olur yıllık artış çeyrekliklerden daha çok olur. Fakat burda çeyreklik daha fazla çıkmış uzun vade için 2. Soru işareti de burda çeyreklikte anormal bir şey var demek ki. Satışların maliyetlerindeki düşüşten kaynaklı brüt karın yüksek çıkması ile net faaliyet karında ve favökte hem çeyreklik hemde yıllık bazda güzel artışlar meydana gelmiş. Sonuç olarak gelir tablosunun sonucu olan net karda çeyreklik bazda %110 yıllık bazda da %25 lik bir artış gözüküyor. Bu artış oranı satışlardan aşağıya doğru bütün karları etkileyerek çeyreklik yükselme yıllığın önüne geçmiş gözüküyor.

Nakit akış tablosuda

İşletme faaliyetlerinden nakit akışı son iki çeyrekte net kardan düşük ve artıda olduğu için aynı dönemlerde serbest nakit akışı üreterek olumlu bir tablo çizmiş.

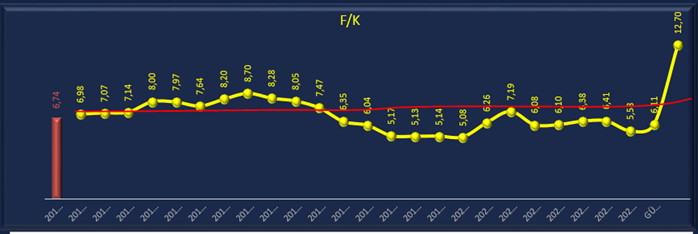

Piyasa değeri ile ilgili olan değerleme oranlarında 5 yıllık ortalamalarla karşılaştırıldığında biraz yüksek gözüksede piyasa bu şekilde kabullenmiş gözüküyor. Netborç/favök düşmüş olumlu cari oran iyi, özsermaye karlılığı %63 ile çok iyi durumda gözüküyor. Kaldıraç oranı yüksek bu oran bütün koç şirketlerinde mevcut yüksek borç oranları ile iş yapmayı seviyorlar onlarında izlediği politika bu şekilde. Son olarak kar marjlarındaki yükseliş ortalamaların üzerine çekerek olumlu bir görüntü vermiş.

Yukarıda yazdıklarımız ilk bakışta Tofaş şirketi için olumlu bir tablo çiziyor. Borsada kısa vade al-sat yapanlar için ideal bir bilanço. Bende bilanço ilk geldiği akşam bu bilançoya göre ertesi gün en azından bir %5 beklemekteydim. Fakat ertesi gün eksiyle kapattı maalesef, yani ters köşemi yaptı diyelim. Borsada ana bir kural var. Beklenti alınır gerçek satılır. Bu mu gerçekleşmiş yoksa. grafiğine baktım 25 ocaktan başlayan yükselişi %14 lük bir karla son bulmuş. Bu bilançonun beklentisi bu kadarmıydı acaba

Biraz araştırmayı sevdiğim için bununla yetinmeyip bilançonun arka planı olan faaliyet raporlarını incelemeye başladım. İnceledikçe geriye doğru olan finansallarını okuma ihtiyacı duydum.( burdan sonrası al-sat yapanların pek ilgisini çekmeyebilir )

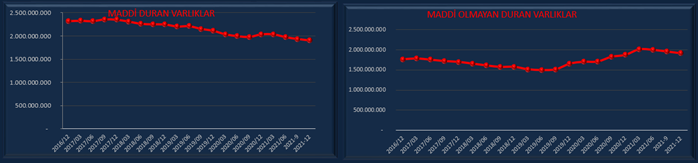

Yaptığım okumalar sonucunda birkaç veri dikkatimi çekti.Buraya geçmeden önce yukarıda daha sonra değiniriz dediğim varlıklar içerisinde artış göstermeyen duran varlıkları açalım biraz diyorum. Duran varlıklar kısaca bir şirketin faaliyetlerini yürüttüğü fabrika bina arazi makineler gibi kalemlerden olan maddi duran varlıklar ile marka patent hakkı gibi maddi olmayan duran varlıklardan oluşur. Bunların artış göstermesi şirketin büyüdüğünü kapasitesinin arttığını kanıtlar. Tofaşta alttaki iki grafiktede gözüktüğü gibi maddi duran varlıklarda 5 yıllık bir periyotta azalış maddi olmayan duran varlıklarda da stabil bir durum gözüküyor. Peki bu durum neyi anlatıyor. Aşağıdada daha detaylı anlatacağımız gibi Tofaş ın yatırım yapmadığı aksine gerilediğini gösteriyor. Bu uzun vade yatırımcısı için hiç olumlu bir yaklaşım değil maalesef

Yukarıda belittiğimiz 2.soru işareti ile beraber aşağıdaki açıklayacağımız tabloyu birleştirelim.

Şimdi Elde ettiğimiz veriyi detaylı bir şekilde inceleyelim.

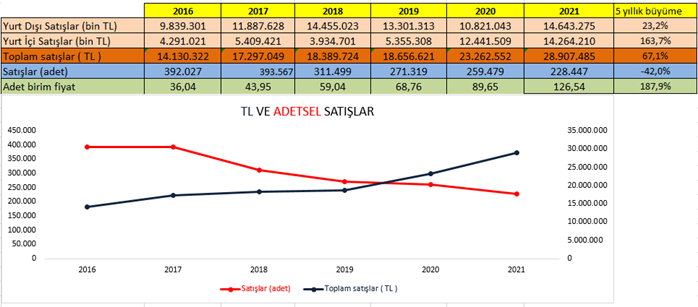

Kısaca yukarıdaki tablo ile grafik tofaşın 5 yıllık bir periyotta tl bazlı yurt içi ve yurt dışı satışlarını ve adet bazında ki satışlarını göstermekte.

Öncelikle tl bazlı satışlardan başlayalım.2016 yılında takriben yurt dışı satışlar yurt içinin 2 katı seviyesinde iken bu gün itibarı ile yurtiçi ve yurt dışı satışlar eşitlenmiş durumda bu şunu gösteriyor yurt içi satışlardaki artış yurt dışına göre daha hızlı bir artış göstermiş bu da 5 yıllık bir aralıkta tl bazlı toplam satışları 17.297.049 tl den %67 lik bir artışla 28.907.485 tl seviyesine taşımış. Buna karşılık olarak adet bazında olan satışlar ise 5 yıllık periyotta 393.567 adetten %-42 lik bir gerileme ile 228.447 adete düşmüş gözüküyor. Burası aslında herşeyi açıklıyor. Tofaş ta uzun vadede adetsel bazda ki satışların düşmesi kapasite düşüklüğüne ve yatırımların olmayışına sebep olmuş gözüküyor. Şöyle düşünelim 2017 yılında %100 kapasite ile 393.567 adet araç üretiyorsa şuan ki sayıya göre %42 bir kapasite gerilemesi mevcut. Biz aslında şirketlerden ne bekleriz kapasiteleri yetmeyip fabrikalarını büyüterek kapasite artışı yapıp ileriye dönük daha fazla ürün üretip satmasıdır.

Satış gelirleri sadece tl bazlı değilde adetsel bazla beraber olması uzun vade yatırımcısı için elzem olması gerekir. Peki olmazsa ne olur. Önemli olan şirketin kar etmesi değilmidir. Elbette şirketin kar etmesidir ama bu karı büyüyerek yapması daha olumlu bir netice verir. Kapasite arttırarak oluşan bir piyasa değeri ile normal tl bazlı büyüyen bir şirketin arasındaki piyasa değeri çok farklı olur bunun borsada çok örnekleri mevcut. Peki Tofaş burda ne yapmışda karlılığı bu kadar artmış ve güzel bir bilanço getirmiş. En kısa cevapla ZAM yaparak büyüyor . çünkü adet olarak artmayan üretim tl olarak artıyorsa sonuç ortadadır. Tablodada görülüyor 2017 yılında 43,95 olan ürünün satışlara göre birim fiyatı 2021 yılında 126,54 liraya çıkmış yani %187 büyümüş.tablonun altındaki grafiktede tl bazlı satışların 5 yıl boyunca arttığını adetsel satışların ise aksine düştüğünü görmekteyiz

Burdan ne çıkarmalıyız.tofaşı elinde bulunduran arkadaşlar biraz daha detaylı incelerseler daha iyi olur. Peki 5 yıldır bu devam ediyorda neden hisse fiyatı etkilenmiyor. Onun da cevabı var aslında Tofaş bir temettü şirketi olduğu için tercih edenlerin çoğu bundan dolayı yatırım yapıyor.bundan dolayıda diğer faktörler pek görülmüyor. Aslında tl ve adetsel büyüme beraber olsa idi piyasa değeri çok daha farklı yerlerde olabilirdi. Örnek olsun diye aşağıya iki şirketin 5 yıllık artışını bıraktım merak edenler inceleyebilirler.

Tofaşta uzun vade yatırımcısı çok olduğundan dolayı bu yazdıklarımız tepki çekecek olabilir. Fakat kendimizden bir şey üretmedik faaliyet raporlarında ve finansallarda ne gördükse onu aktarmaya çalıştık.

Bir de piyasa değeri üzerinden bir iki grafiği hiç yorum yapmadan yayınlayacağım .grafiklerin kendisi konuşuyor aslında