Makale Detay

12Ocak 2023

- MALİ TABLOLAR

- 0 Yorum

TEZOL MALİ TABLOLAR ANALİZİ

TEZOL MALİ TABLOLAR ANALİZİ

Şirket 1969 yılında İzmir’de kurulmuş olup, 30 Kasım 2016’da yapılan şirket birleşmesi sonrası tescil ile unvanı Europap Tezol Kağıt Sanayi ve Ticaret A.Ş. olarak değiştirilmiştir. Şirket’in ana faaliyet konusu temizlik kağıtları imalatı ve satışı ile birlikte bobin kağıt üretimi yapmaktır.

2004 yılında birinci kağıt üretim tesisi (“PM1”) İzmir Torbalı’da 24.504 ton/yıl kağıt bobin kapasitesi

2009 yılında ikinci kağıt üretim tesisi (“PM2”) birinci üretim tesisinin yer aldığı İzmir Torbalı’daki arazi üzerinde 30.181 ton/yıl kağıt bobin kapasitesi

2016 yılında üçüncü üretim tesisi (“PM3”), Mersin Tarsus OSB’de satın alınmış olan yeni arazide, 31.365 ton/yıl kağıt bobin kapasitesi . 01.07.2022 tarihinde yenilenen kapasite raporunda PM3’ün yıllık kapasitesi 38.508 ton olarak güncellenmiştir.

Şirket bu üç kağıt üretim tesisi ile toplam 93.193 ton/yıl kapasiteye ulaşmıştır.

Şirket’in Mersin Tarsus OSB’deki mevcut kağıt üretim tesisinin yanına yapılmakta olan dördüncü kağıt üretim tesisi ile birlikte toplam yıllık kapasitenin 133.000 tona ulaşması beklenmektedir.

Şirket, hammaddeden kağıt bobin üretim yatırımlarına paralel olarak bitmiş ürün üretim hattı yatırımları da yapmayı sürdürmüş ve bitmiş ürün üretme kapasitesini de artırmıştır. 2021 sonu itibarıyla Şirket’in mevcut bitmiş ürün hatlarının toplam sayısı 22 olup, bu makinelerdeki yıllık toplam kapasitesi 76.021 ton/yıl’dır.

Şirket, 2020 yılının son günlerinde, Mersin Tarsus OSB’deki mevcut kağıt üretim tesislerinin yanında 40.000 ton/yıl kağıt bobin kapasiteli yeni bir kağıt üretim tesisi (“PM4”) yatırımına başlamış yatırımın devreye giriş tarihi 2023 yılının ilk çeyreği olarak öngörülmüştür.

%23,92 si halka açık olan şirketin ortaklık yapısı aşağıdaki gibidir.

tezol 2022-9 itibariyle Bist katılım 100 ve Bist katılım tüm endekslerine dahildir.

Tezol arındırma oranı %0,8 dir.

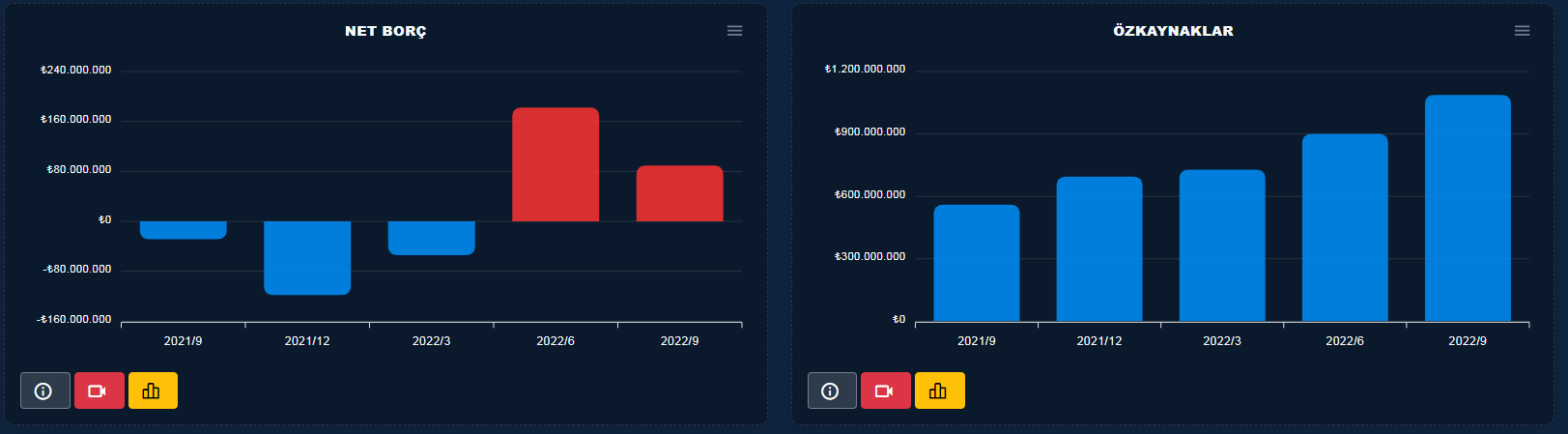

şirketin genel olarak varlıklar ve satışlardaki değişimleri grafiklerde de görüldüğü gibi halka arzdan bugüne üzerine koyarak devam etmekte hem varlıklar tarafında hem satış ve karlılık tarafında oluşan bu artış trendi şirketin yatırımlar devreye girdikçe satışlarının yükselişinin devam edeceğini gösteriyor . Varlıklardaki artış dönen varlıklar tarafında daha güçlü gözüküyor. dönen varlıklar içerisinde ticari alacakların bir artışı söz konusu bu artış satışlarla kıyaslanmalı satışlarda da artışın olmasından dolayı olağan karşılanabilir. Borç tarafında kısa vadeli borçlarda yıllık bazda bir artış olsada son çeyrekte bir gerileme gözüküyor bu iyiye işaret . Borçların azalmasıyla beraber özkaynaklarda da güzel artışlar var yıllık bazda %94 lük bir özkaynak artışı güzel bir gelişme

yıllıklandırılmış bazda satışlarda oluşan artışları karlarında paralel seviyelerde izlemesi olumlu bir durum burada nek karın faaliyet karının üzerinde olması şirketin faaliyetleri haricinde başka bir geliri olduğunu bize gösteriyor. İncelediğimizde hem esas faaliyet tarafında hem de finansal tarafında kur farkı gelirleri bu fazlalığı oluşturuyor giderlerde aynı faktörden kaynaklandığı için döviz hareketlenmesi olmadığı dönemlerde gelirlerin düşeceği gibi giderlerde düşecek ve bir dengelenme oluşacaktır .

şirketin çeyreklik bazda satış ve karlarını inceleyerek şirketin kısa da ne durumda olduğuna bakacak olursak çeyreklik satışlarda güzel bir ivme yakalandığı ,satışlarla beraber faaliyet karından beslenen favök teki artış oranı da aynı şekilde devam etmiş bu iyi bir durum şirketin satışlarla beraber esas faaliyetlerinden de dengeli kar ettiğini gösteriyor.

satış ve karlar da oluşan bu olumlu artış acaba fiyata da yansımış mı . Alttaki grafikte teknik fiyat grafiğinin üzerine satış ve karlılık grafiğini yerleştirdiğimiz zaman karların artışını piyasa belli bir süre görmezden gelse bile bunu bir şirkete zaman tanıma olarak değerlendirirsek (tam mal toplama dönemi imiş ) fazla da kayıtsız kalmayıp karlara göre gerçek değerine ulaşmış gözüküyor.Halka arzdaki fiyat tespitinin doğru yapıldığını değerlendirirsek halka arz olduğu 2021-9 daki kar ile 2022-9 karı arasında oluşan %270 oranında oluşan büyümeye karşılık aynı dönemler arasında da piyasa değerinde de %320 lik bir artış gözükmekte . Küçük bir miktar yüksek gözüksede kısa vadede normal karşılanabilir. Bu durum Yaşar Erdinç hocanın dediği gibi karlar ne kadar artarsa piyasa değeri de karları takip ederek o kadar artar söylemine tam olarak uyuyor diyebiliriz.

Şirketin borç ödeyebilme gücünü gösteren işletme sermayesindeki değişimler bize ticari alacak devir süresinin borç ödeme süresinden 37 gün fazla olması ve bunun süreklilik arz etmesi şirketin dikkat etmesi gereken konular arasında olduğunu gösteriyor.Şirket önce borçlarını ödüyor bir ay sonra alacaklarını alıyor diye düşünürsek aradaki bir aylık süreyi finanse etmesi gerekiyor.Finanse edilemeyen bu süreler kredi kullanımına faiz ödemelerine ve net karın düşmesine sebebiyet verebilir.

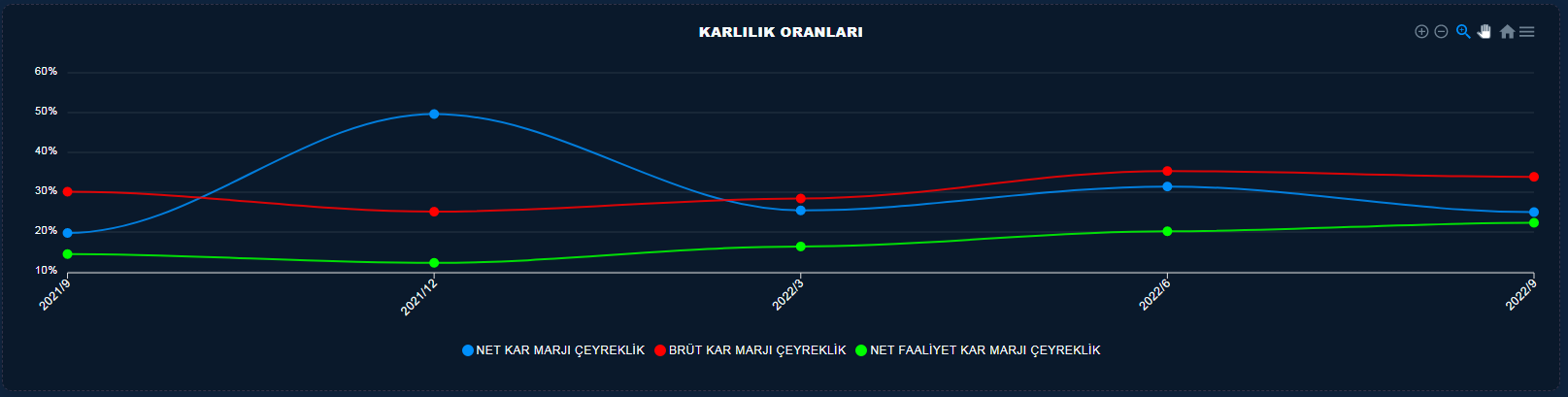

Gelir tablosu oranları arasında önemli kalemlerden olan maliyet etkinlik oranları ve kar majları şirketin net faaliyet ve net karınıda etkilediği için değerlendirilmesi gereken kalemler.

Satışların maliyetindeki artış brüt karda bir düşüş meydana getirmiş. Faaliyet giderlerindeki düşüş ise karlara olumlu yansıyarak net faaliyet karının artmasını sağlamış NFK marjının artması şirket açısından önemli göstergelerden biridir . Tabi burda NFK marjından önce Brüt kar marjının artmasını beklemeliyiz çünkü NFK marjı da brüt kar marjından beslenmekte

Net karın artmasına rağmen grafikte net kar marjının neden düştüğünü sorgularsak gelir tablosunun son çeyrek ve önceki çeyrekte oluşan hikayesine göz atmamız gerekiyor.

grafiklerden anlaşılacağı gibi aslında net karın önceki çeyreğe göre arttığı gözüküyor ama net kar marjının düştüğünü görüyoruz. Bu örnek karları miktarsal incelerken marj olarakta bakmamız gerektiğini bize gösteriyor.İki çeyrek arasındaki fark net kar öncesi oluşan vergi ve teşvik gelirlerinden kaynaklanıyor. Önceki çeyrekte teşvik aldığından kar marjı yükselmiş son çeyrek vergi ödediğinden kar marjını aşağı çekmiş . Bu durum net faaliyet karına kadar olan yerde oluşsaydı daha dikkatli olmak gerekirken vergi üzerinde olması geçici bir durumun olduğunu gösteriyor.

grafiklerden anlaşılacağı gibi aslında net karın önceki çeyreğe göre arttığı gözüküyor ama net kar marjının düştüğünü görüyoruz. Bu örnek karları miktarsal incelerken marj olarakta bakmamız gerektiğini bize gösteriyor.İki çeyrek arasındaki fark net kar öncesi oluşan vergi ve teşvik gelirlerinden kaynaklanıyor. Önceki çeyrekte teşvik aldığından kar marjı yükselmiş son çeyrek vergi ödediğinden kar marjını aşağı çekmiş . Bu durum net faaliyet karına kadar olan yerde oluşsaydı daha dikkatli olmak gerekirken vergi üzerinde olması geçici bir durumun olduğunu gösteriyor.

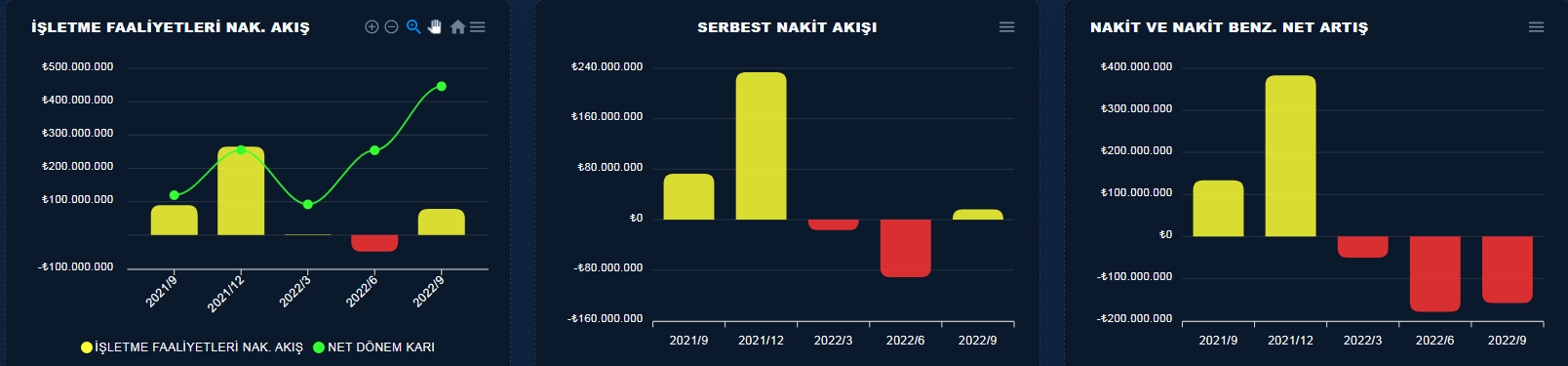

Tezol nakit akışı tablosu; işletme faaliyetlerinden nakit akışları pozitif ve net karın altında net karın üzerinde olması daha olumlu karşılanır ama çoğu şirketin negatif getirdiği bir dönemde tezolde pozitif olması nakit üretebildiğini bize gösteriyor.

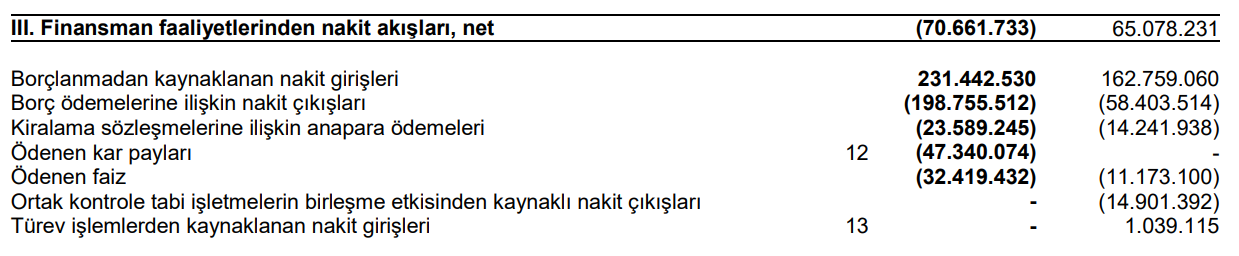

işletme faaliyetlerinden nakit akışları pozitif geldiği durumda neden nakit negatif gelmiş. Finansman faaliyetlerinden üretilen nakitin borç ödemeleri ,dağıtılan temettü ve ödenen faiz diğer taraftan gelen nakiti törpülemiş gözüküyor.

işletme faaliyetlerinden nakit akışları pozitif geldiği durumda neden nakit negatif gelmiş. Finansman faaliyetlerinden üretilen nakitin borç ödemeleri ,dağıtılan temettü ve ödenen faiz diğer taraftan gelen nakiti törpülemiş gözüküyor.

Genel manada bakıldığında şirketin kapasite artışı sağlayabilmek açısından yatırımlara gittiğini yatırımlar bittikçe satışların artacağını bize gösteriyor.Maliyetlerde yapılacak iyileştirmeler den sonra işletme sermayesindeki alacak borç durumu dengelenirse borç durumu ve net kar pozisyonu da daha iyi olacaktır