Makale Detay

24Ocak 2023

- MALİ TABLOLAR

- 0 Yorum

MİA TEKNOLOJİLERİ MALİ TABLOLAR ANALİZİ

GRUP’UN ORGANİZASYONU VE FAALİYET KONUSU MİA Teknoloji Anonim Şirketi (“Grup”) 16.08.2006 tarihinde Ankara’da Limited Şirket olarak kurulmuştur. Kuruluş 21 Ağustos 2006 tarihli 6625 sayılı Türkiye Ticaret Sicili Gazetesi’nde ilan olmuştur. 2017 yılında nevi değişikliği yapmak suretiyle Anonim Şirket olmuştur. Şirket’in ana faaliyet konusu bilgi teknolojileri alanında kamu kurum ve kuruluşları ile özel sektöre yazılım hizmeti vermektir. Şirket merkez adresini “Gazi Üniversitesi Gölbaşı Yerleşkesi Teknoplaza Zemin Kat No: BZ-16 Gölbaşı/ANKARA” olarak tescil ettirmiştir. Grup’un 31 Aralık 2022 itibarıyla çalışan sayısı 97’dir (31 Aralık 2021: 55).

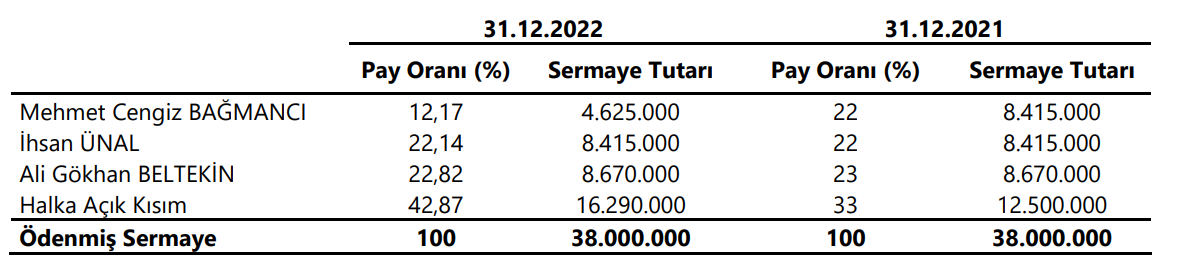

Grup’un sermaye yapısı aşağıdaki gibidir;

Halka arz tarihi olan kasım 2021 tarihinden günümüze kadar varlıklar ve satış karlılığına geniş açıdan baktığımızda grafiklerden de anlaşılacağı çok güzel bir uyum gözüküyor. Toplam varlıklarda son bir yılda 5,2 katlık bir artışla oldukça göz dolduran bir artış göstermiş. Duran varlıklarda 4,45 oranında oluşan artış dönen varlıklar tarafında 6,2 kat artış göstermiş . Bir yıl içerisinde görülen bu artış hem yatırımlar tarafında hem de işletme sermayesi tarafında oldukça güçlü duruyor.

Satış ve karlılık durumu ise varlıklarda olduğu gibi güçlü bir seyir izlemiş satışlardaki yükselen artış izi aynı oranda karlılıklara yansıyarak tam istenilen bir durumun oluştuğunu göstererek üretilen karların , az bir miktarı dışarıdan gelse de ağırlıklı bir bölümü faaliyet karlarından geldiğini gösteriyor. Şirket açısından olumlu bir durum gerçekleşmiş.

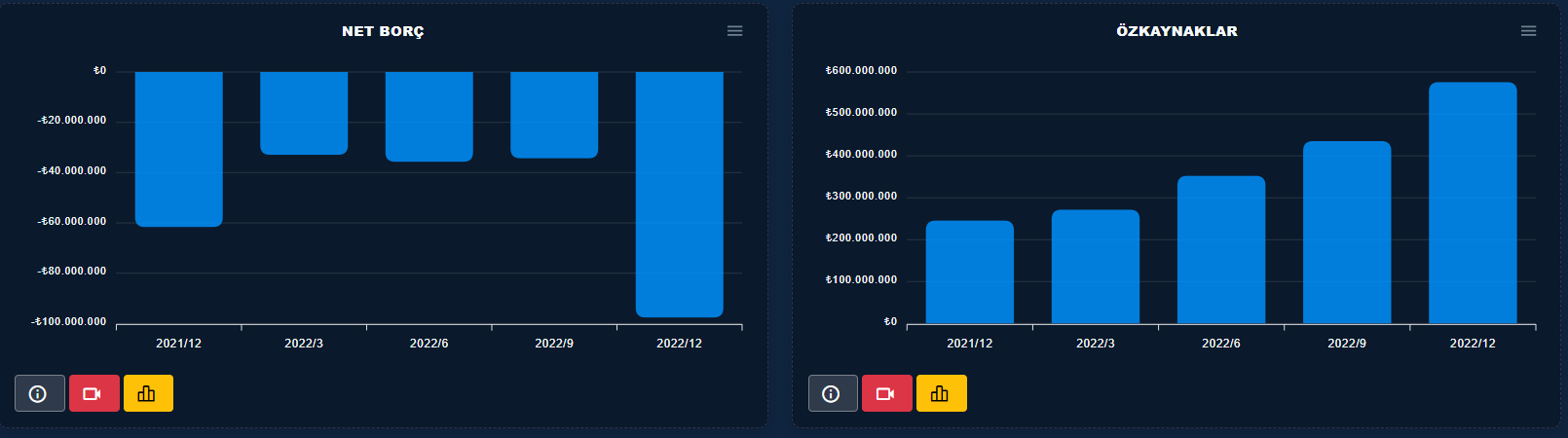

Şirketin borç ve özkaynak durumu oldukça iyi gözüküyor. Şirketin finansal borçlarında bir artış olmasına rağmen net nakit durumunda olması finansal açıdan güçlü bir durumda olduğunu gösteriyor. Özellikle son bir yılda özkaynaklardaki 2,3 kat artış sağlaması şirketin karlarında da bir artışın olduğunu bize gösteriyor

Çeyreklik gerçekleşen satış ve karlılıklarda da diğer kalemlerde olduğu gibi çok güçlü bir duruş gözlemlenmekte çeyreklik bazda bir önceki çeyreğe göre %45-%70 bir önceki yılın aynı dönemine göre ise %300-%600 arası gerçekleşen satış ve karlılık oranları miatk te işlerin yolunda gittiğini bize göstermekte .yıllık bazda satışlarda oluşan %314 lük artışa karşılık brüt kar ve nfk da oluşan %490 ve 590 lık artışlar maliyetlerde de önemli oranda düşüşlerin gerçekleştiğini gösteriyor

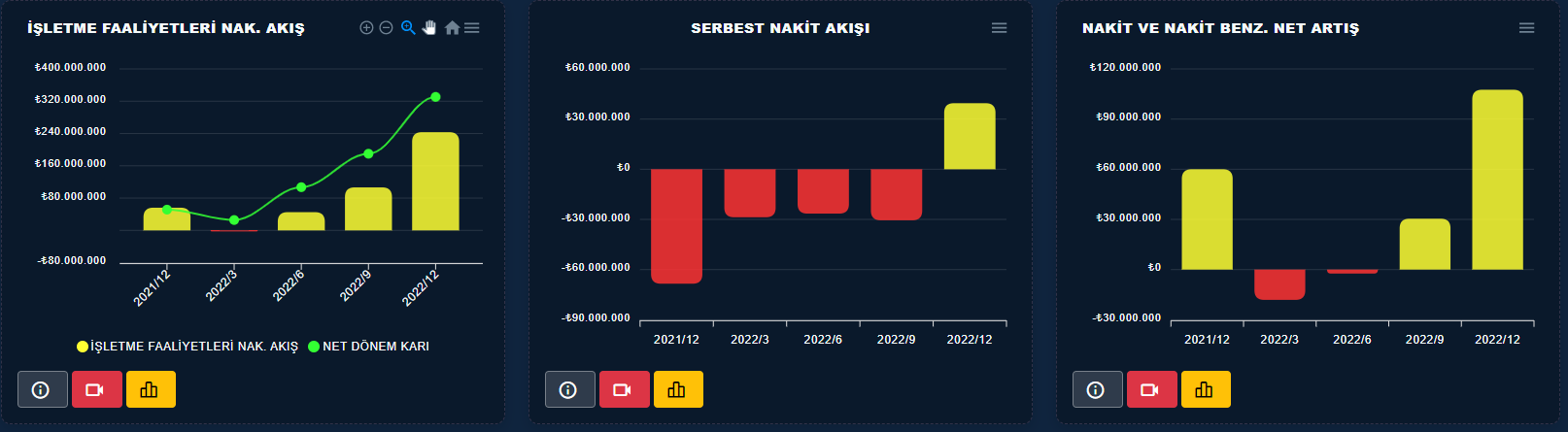

Finansal tabloların üçüncü bölümü olan nakıt akış tablosunda diğer tablolarda olduğu gibi güçlü bir duruş sergilediğini görmekteyiz.Çoğu şirketin nakit üretemdiği bu dönemde son üç çeyrekte nakit üretebilmesi.Son çeyrekte yatırımların bir miktar azalmasıyla oluşan serbest nakit akışı ve gün sonunda bilançonun son kalemi olan nakit ve nakit benzerlerindede oldukça güçlü bir oluşum gözlemlenmekte

Güçlü bilançoların arkasında güçlü sebeplerin olması gerekir incelediğimiz kadarıyla mi anın şu ana kadar gördüğümüz verileri çok güçlü gözüküyor .Bu durumu nereden aldığını anlayabilmek açısından faaliyet etkinlik,maliyet etkinlik ve karlılık oranlarını inceleyerek duruma biraz ışık tutmuş olalım.

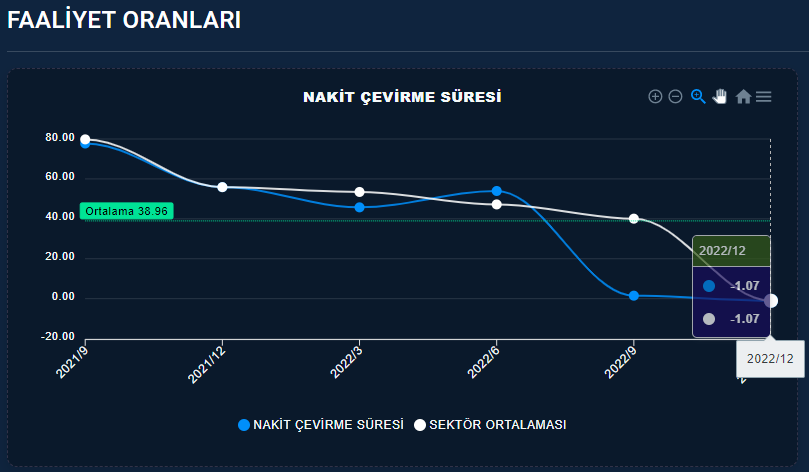

Faaliyet etkinlik oranlarından başlarsak şirketin işletme sermayesinde gerçekleşen durumu bize anlatır şirketin işletme sermayesinin ne durumda olduğunu bize anlatır.

İllaki vardır ama bu güne kadar incelediğim şirketler arasında nakit çevirme süresi -1 gün olan bir şirkete

İllaki vardır ama bu güne kadar incelediğim şirketler arasında nakit çevirme süresi -1 gün olan bir şirkete

Rastlamamıştım.İşletme sermayesi açısından oldukça olumlu bir durum karşımıza çıkıyor. Nakit çevirme süresinin -1 gelmesi aslında yazılım şirketi olduğundan dolayı stoklarda ürün kalmamasından dolayı oluşmakta stok devir süresi 8, ticari alacak devir süresi 68 ve ticari borç devir süresininde 78 gün olması alacak ve borçları açısındanda bir sıkıntı olmadığını gösteriyor.

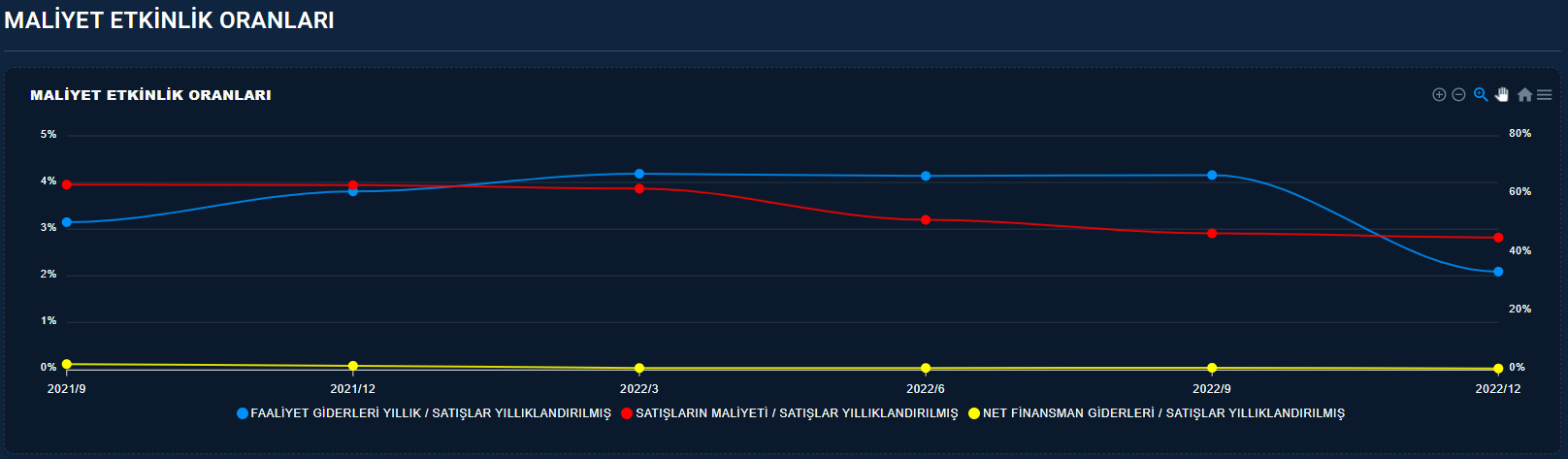

Faaliyet etkinlik oranlarından sonra inceleyeceğimiz maliyet etkinlik oranları da direk karları etkileyeceğinden önemli bir metrik olarak değerlendirilmesi gerekir maliyetlerde meydana gelecek iyileşmeler gün sonunda karlarında artmasına sebep olacaktır.

Mia teknolojinin son dönemlerde hem satış maliyetleri hemde faaliyet giderleri tarafında düşüşlerin meydana geldiğini görmekteyiz bu şirket açısından olumlu bir durumdur.

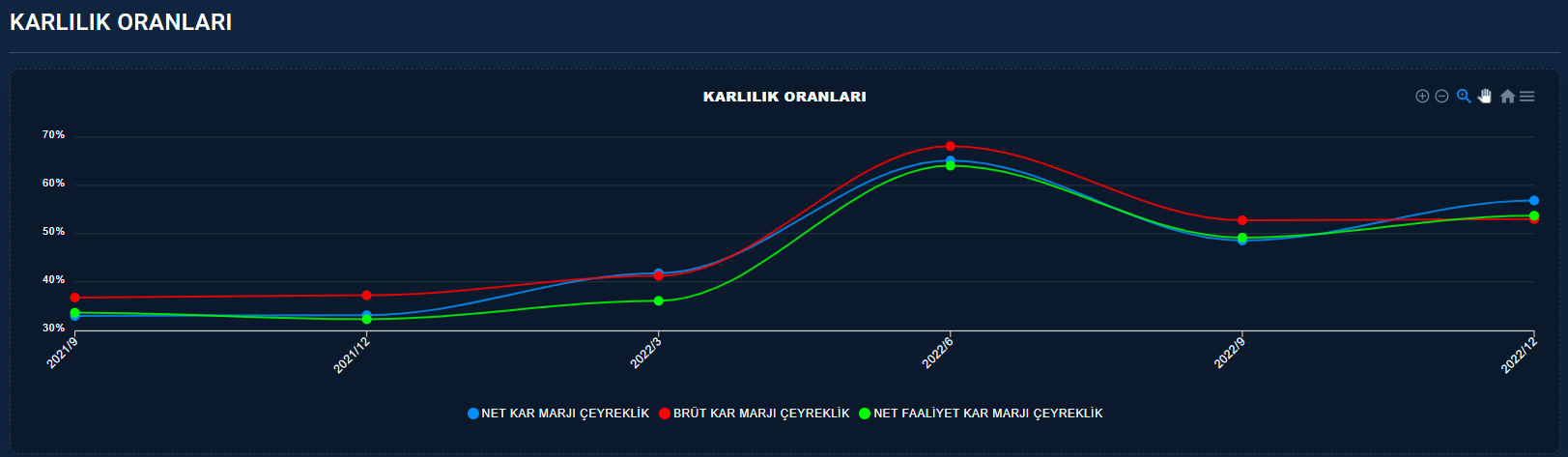

Maliyetlerde meydana gelen iyileşmeler kar oranlarına da yansıdığı görülmekte son çeyrek her üç kar marjında da artış gözükmekte kar oranlarında oluşan bu artış yukarda da bahsettiğimiz gibi karları yukarıya çekmiş gözükmekte

Son olarak toparlamak gerekirse yüksek karlarla işlem yapan bir sektörün içerinde olan şirketin satış ve karlılık oranları nakit üretebilme gücü ve yatırımları ile ileriye dönük güçlü bir profil çizmekte