Makale Detay

6Mart 2022

- MALİ TABLOLAR

- 0 Yorum

Yapacağımız sasa incelememizi iki kısım olarak düşünüyorum ilk olarak yukardaki görseli baz alarak kısa dönem alım satım yapan .sasa nın nasıl bir şirket olduğunu merak eden arkadaşlar için sonrada detaylı bir şekilde her kalemini tek tek inceleyerek sasa da bu bilançoda neler olmuş şirket bu bilançoda bize ne anlatıyor onu incelemeye çalışacağız. Kısa vadeci arkadaşlarlara tavsiyem detaylı incelemeye uzun vade yatırımcısı olma kararı almadıkları müddetçe ehemmiyet vermesinler yanıltıcı olabilir.

İlk olarak yukarıdaki genel görüntüyü yorumlamaya çalışalım.

Varlıklarda son 5 yılda dönen ve duran varlık özelinde sistemli bir artışın olduğunu gösteriyor. Bu bir şirket için olumlu bir gösterge çünkü varlıkların artması şirketin büyüdüğüne işarettir. Özellikle duran varlıklardaki artışlar şirketin yatırım yaptığına işarettir. Yatırım ise bir şirket için gelecek demektir.

Borçlarda da %26 lık bir artış gözüküyor. Bu artışın yatırımdan mı yoksa döviz olan borçlarının tl ye çevrildiğinde ki arada ki fark mı olduğunu aşağıda bu kaleme gelince daha detaylı inceleyeceğiz..

Net kar daki zarar görüntüsü otomatikman özkaynağı da ekilemiş fakat yinede %3 lük bir artış olduğunu görüyoruz

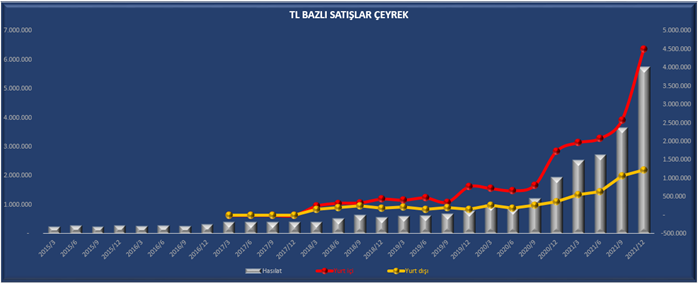

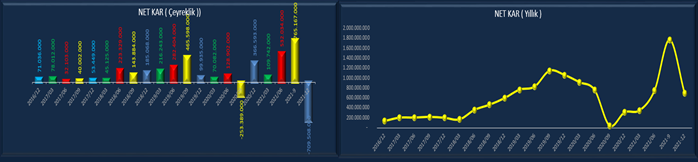

Kısa dönem çeyreklik satışlar bir önceki çeyreğe göre %57 bir önceki döneme göre %194 artış göstermiş. Burada da önemli bir nokta var bunu görselede özellikle koydum. 2021-9 dan 2021-12 ye geçişte %57 olan artış 2020-9 dan 2020-12 ye geçiş %59 olmuş bu ne demek . bir önceki aynı dönemde sasa nın satış performansı az da olsa bu seneye göre daha iyi imiş.

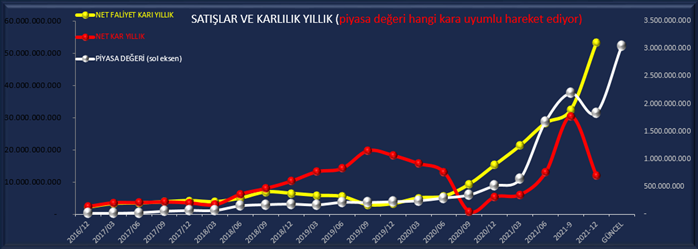

Satış ve karlılık grafiği ise yine 5 yıllık periyotta satışlarda sistemli bir artış son dönemde net faaliyet karı ile net kar arasındaki ters hareket göze batıyor. Burada bir konuya değinelim net faaliyet karı şirketin ana faaliyetlerinden sonraki karı net kar ise bütün giderler çıktıktan sonraki cepte kalan kar. Net faaliyet karı ile net karın ters yönde olması aradaki kalemlerde bir uyumsuzluk olduğuna işarettir . bu konuyu aşağıda daha detaylı inceleriz.

Satışlardaki %57 artışa karşı brüt karın %197 artması sanki maliyetlerde de bir düşüşün olduğunu gösteriyor. Bir önemli nokta daha brüt kar marjının artışı şirketler için çok önemli konulardan birisidir çünkü ufak bir artış gün sonunda net kara güzel yansımalar yapar. Aynı şekilde net faaliyet karı önceki maliyet kalemlerinde de düşüşün olması net faaliyet karını da yukarı çekmiş bu da çok önemli bir durum.

Net kardaki %193 lük gerileme tamamen kur farkı giderlerinden kaynaklanan neticedir .bence fazla takılmamak lazım bir dahaki dönemde döviz artmazsa bu zarar direk net kara pozitif olarak yansıyacaktır. Piyasa bunu çok iyi bildiği için net karı önemsemeyip net faaliyet karına odaklandı ve hisseyi tavan dan kapattı. Hangi hisse sizce zarar açıklayacakta tavan yapacak şimdiye kadar açıklanan bilançolara bakın yüksek net karlar açıklayan şirketlerin hiç etkilenmediğine şahit olduk çünkü karlar sürdürülebilir değildi ve piyasa oyuncuları bunu çok iyi biliyorlar.

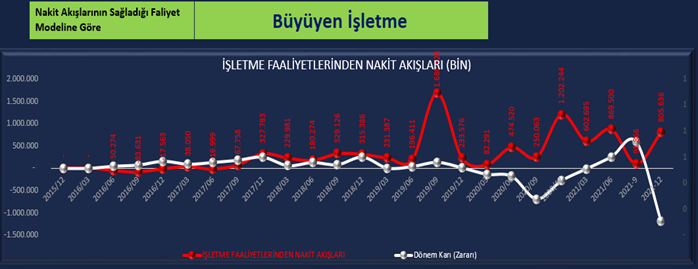

Nakit akış tablosu ise net karda ki zarara rağmen işletme faaliyetlerinde nakit akışı bir önceki çeyreğe göre %715 oranında artış göstermiş demekki zarar gözükse bile akşam kasaya para giriyor. Bu veriye rağmen neden serbest nakit akışı eksi gelmiş çünkü yapılan yatırımlar faaliyet karından fazla olduğu için eksiye dönmüş. Kısa vadecilere bir şirketin güzel net kar açıklamasına rağmen neden gitmediğinin iki püf noktasını söyleyeyim . birincisi tanınan bir şirket ise önceden fiyatlanmış olabilir ikincisi işletme faaliyetlerinden nakit akışının ve serbest nakit akışının düşük veya eksi gelmesidir bu yüzden nakit akış tablosu çok önemli verileri içerir iyi irdelenmeli.

Tablonun son bölümü olan oranlar bölümünü sasa nın bir yatırım şirketi olduğu için değerlendirmenin fazla bir işe yaramayacağını düşünerek kısa vadede yanıltıcı olabileceğini bildiğim için değerlendirmeye almak istemiyorum. Yinede taktir sizindir .kflfkfkflrl

Detaylı incelemeye geçmeden önce şunu da açık yüreklilikle belirtmek isterim bende bir sasa yatırımcısı olarak aşağıda inceleyeceğimiz kalemleri hiçbir duygusallığın etkisinde kalmadan bilgim dahilinde ne görüyorsam iyi veya kötü onu yazmaya çalışacağım haklı olduğum veya olmadığım konular olabilir. Daha iyi bilgisi olan arkadaşlar yanıldığımız yerlerde altına ekleme yaparak sasa yatırımcısının daha doğru bilgiye ulaşmasını sağlayabilirler.

Yapacağımız inceleme bilanço-gelir tablosu-nakit akış tablosu-faaliyet oranları-karlılık oranları-borç durumu-değerleme oranlarını ve mali tablolar dışı şirkete etki edecek konuları kalem kalem elimizden geldiği kadar inceleyerek detaylarına girmeye çalışacağım yazı biraz uzun olabilir yatırımcı iseniz okumanızı tavsiye ederim değilseniz yukarıdaki kısa değerlendirme ile yetinebilirsiniz.

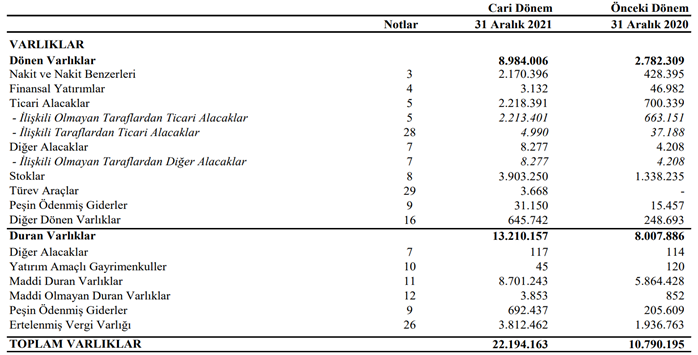

İlk olarak bilançodan başlayalım . Bilançoda dönen ve duran varlıkların en önemli kalemlerini ve bilançoya olan etkilerine göre aşağıdaki iki görselden yararlanarak incemeye çalışacağız

İlk olarak nakit ve nakit benzerlerinden başlayalım.

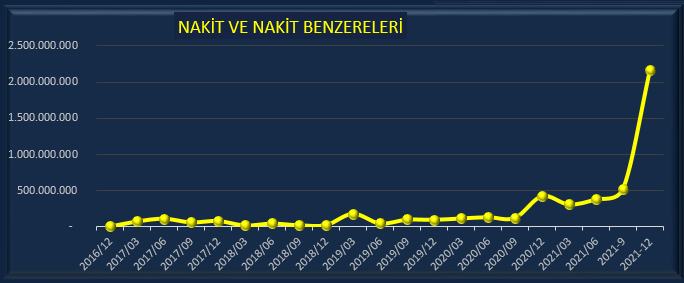

Nakit ve nakit benzerleri bir önceki çeyreğe göre 4 kat bir öneki yıla görede 5 kat artarak dönen varlık içerisindeki yerini %9,5 dan %24,2 ye çıkarmıştır. Çok iyi bir rakam nakit üretebilmek her şirket için olumludur ve şirketi güçlü gösterir. işletme sermayesini yukarı çeker. netborç/favök ü aşağı çeker buda borç kullanacağı finans kuruluşlarının gözünde olumlu konuma gelir. Buraya ufak bir anektot ekleyeyim bence sasa finansman faaliyetlerindeki nakit girişlerinin hepsini borçta kullanmayıp bir bölümünü geride bırakarak şirketin nakit durumunun güçlü olduğu imajını vermiş daha sonra borç kullanacağı finans kuruluşlarına veya tahvil ihracı yapacağı kurumlara bir mesaj vermiş gözüküyor.( benim düşüncem ) Şirket net karda zarar açıklamasına rağmen sasa nasıl oldu da nakit ve benzerlerini 4 kat arttırabildi. Bu nakit nerden gelmiş olabilir isterseniz birde ona bakalım. Aslında nakit ve nakit benzeri demek nakit akış tablosunun bir sonucudur en altta bir önceki nakitle şimdiki nakit kıyaslanarak çıkan sonuç bilançodaki yerine yazılır

Peki burada ne oluyor da bu sonuç çıkıyor. Sasa nakit akış tablosunda işletme faaliyetlerinden 828.563.000 tl nakit , yatırım faaliyetlerinde -2.473.166.000 tl nakit kullanmış ve finansal faaliyetlerinden ise 3.104.448.000 tl nakit üreterek giriş ve çıkışlar hesaplandığında sonunda kasada 1.436.918.000 tl kalmış , kasada önceden kalan nakit 428.396.000 tl yabancı para çevrim farkı 305.083.000 tl toplamda .2.170.396.000 tl nakit ve nakit benzerleri olarak bilançoya işlenmiş oluyor.

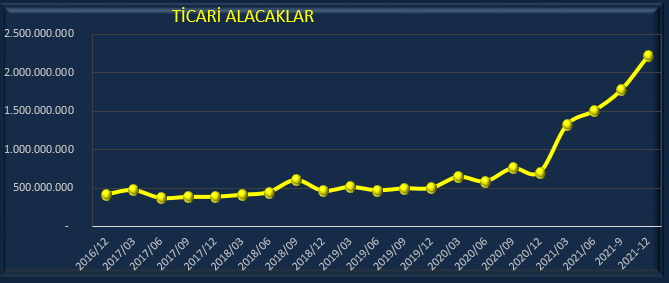

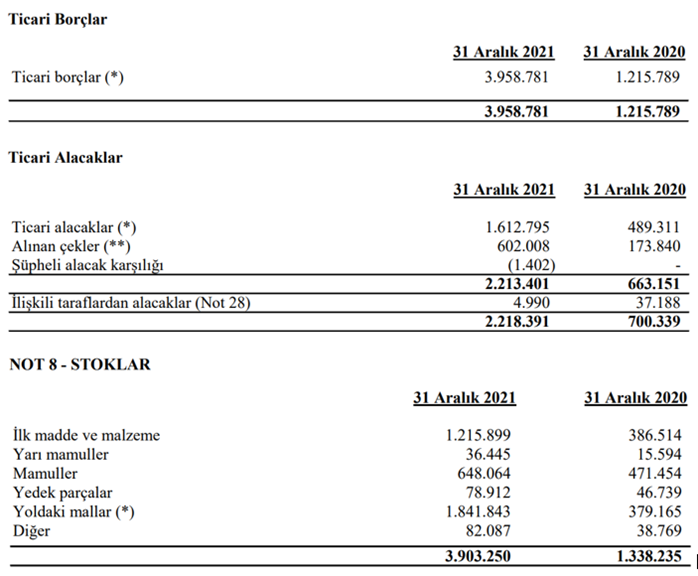

Ticari alacaklar bir önceki çeyreğe göre %25 , bir önceki döneme göre %216 artış göstererek dönen varlıklar içerisindeki payı %31,8 den %24,7 ye gerilemiş.Aşağıdaki grafikte ticari alacakların 2020 yılından itibaren hızlı bir artış gösterdiği görülüyor alacakların artması kötüdür ama neye göre. Finans kitaplarında şöyle yazar ticari alacaklar satışlarla beraber artıyorsa bir sıkıntı yoktur hatta iyidir der . sasa nın ticari alacaklarını satışlarıyla oranlayarak incelemeye çalışalım.. satışlar önceki çeyreğe göre %57 , önceki döneme göre %193 artış göstermiş bu veriye göre satışlar aslında ticari alacaklarda son çeyrekte daha fazla artış göstermiş. Ticari alacak nedir satılan malın vadeli olması ve karşılığında senet almasıdır . nakit satılan malın senedi olmaz ve ticari alacak olarakta geçmez. Burada satışlarla arasında olan farkı peşin olarak satmış diyebilirmiyiz.

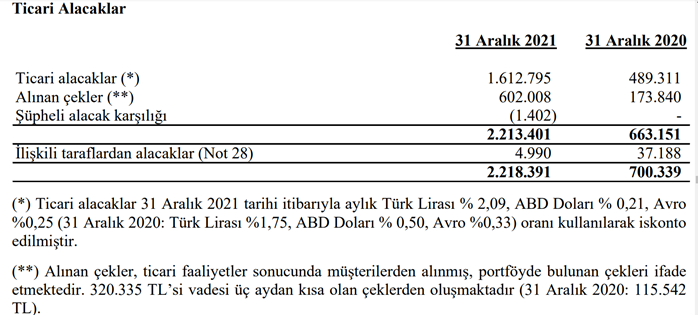

Ayrıca sasa nın ticari alacak dağılımı aşağıdaki tabloda gözüktüğü gibidir. Ayrıca mevcut borçlara uyguladığı faiz oranlarını göstermektedir.

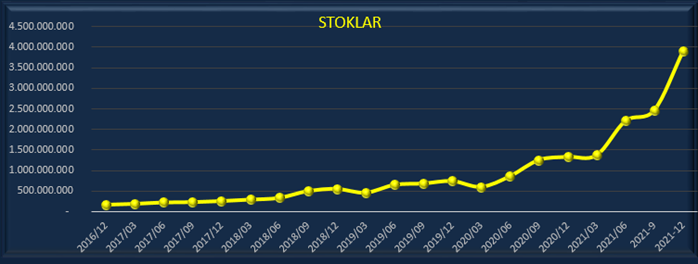

Stoklar bir önceki çeyreğe göre %58 , bir önceki dönem göre %191 artış göstererek dönen varlıklar içerisindeki payını %44,3 ten %43,4 e gerilemiş.

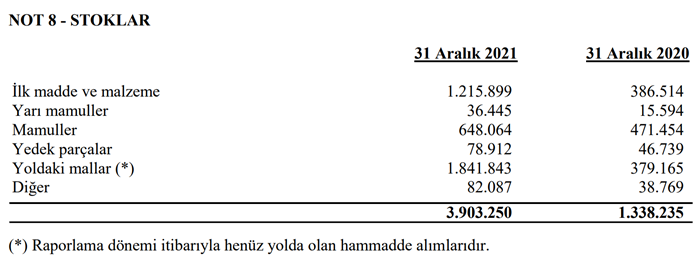

Stoklarda da ticari alacaklarda olduğu gibi 2020 den sonra bir artış gözükmekte . stokların artışıda iyi karşılanmaz maliyet yükünü arttırır fakat stokların içeriği ve satışlarla olan dengesi önemlidir. Sasa nın stokları satışlarla beraber güzel bir uyum içerisinde satışlarla beraber yükselmeye devam ediyor. Şirket satışlarda bir sıkıntıya girmemek için stoklarını arttırıyor bence stokların satışlardan bir miktar ilerde olması daha iyidir çünkü herhangi bir tedarik sıkıntısı durumunda yedekteki stoklar kullanılabilir. Hatta dünyanın geldiği bu durumda stokların biraz değil bayağı satışlardan fazla olması lazım. Stoklarda miktardan çok stokların içeriği önemlidir literatürde ağırlığın hammadde ve yarı mamülde olması beklenir. Sasa da durum nasıl acaba finansal raporlardan aldığımız aşağıdaki görsele göre toplamda 3.903.250 tl olan stokların yoldaki hammaddelerle beraber %83 ü ilk madde ve malzemelerden geriye kalan %27 kısım ise mamül ve yarı mamullerden oluşmakta bu tablo bize sasa nın aldığı hammaddeyi en kısa zamanda ürüne çevirip satabildiğini gösteriyor bakıldığında oranlar sasa ve sasa nın geleceği açısından iyi gözüküyor çünkü elinde mamul kalmıyor yaptığını satıyor bir talep var demektir.

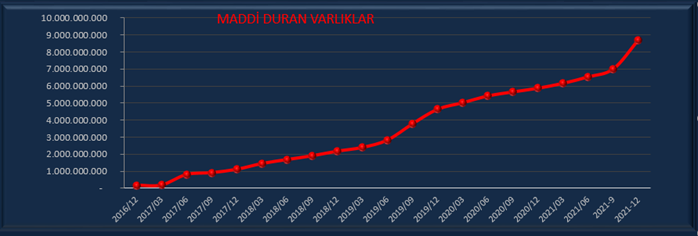

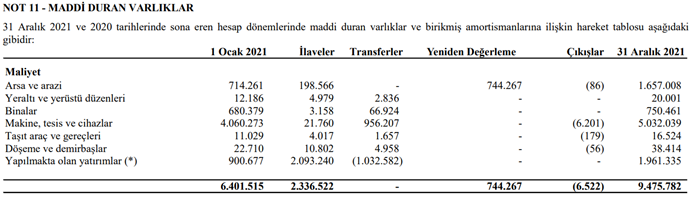

Duran varlıkların içerisinde en önemli kalemlerin başında maddi duran varlıklar geldiği için onunla başlayacağız. Maddi duran varlıklar şirketin makine ,bina,tesis gibi taşınmazları temsil eder bu kalemin artışı şirketin yatırım yaptığına işarettir.sasa da maddi duran varlıklar son 5 yılda 175.955.000 tl den 8.701.243.000 tl ye hızlı bir artış ile 49 kat arttığını görmekteyiz. Bu ne demek Erdemoğlu sasa yı aldıktan sonra sasa ya 49 tane daha sasa eklemiş müthiş bir hikaye 5 senede 49 kat büyüme sasa nın fiyatı neden durmadan yükseliyor çok pahalı diyenlere cevaptır. Borsada 5 yılda 49 kat büyüyen hisse varmı? Varsada ben bilmiyorum bilgilendirirseniz sevinirim.

Sasa da maddi duran varlıklar ağırlıklı olarak makine tesis ve cihazlardan oluşuyor buda demek oluyorki şirket üretiyor ve ürettiğini satıyor.2021 yılında yatırımlarını %48 arttırarak 6.401.515 tl den 9.475.782 tl ye çıkarmış gözüküyor . yani şunu söyleyebiliriz 2021 yılında Erdemoğlu sasa nın üzerine bir yarım sasa daha ekleme yapmış.

Şimdi aşağıda bütün bu yapılan yatırımların finansmanları borç durumlarını inceleyeceğiz. Bu kadar büyüme varda bu büyümeye karşı borçlarda bu kadar artıyormu yoksa azalıyormu onu değerlendireceğiz.

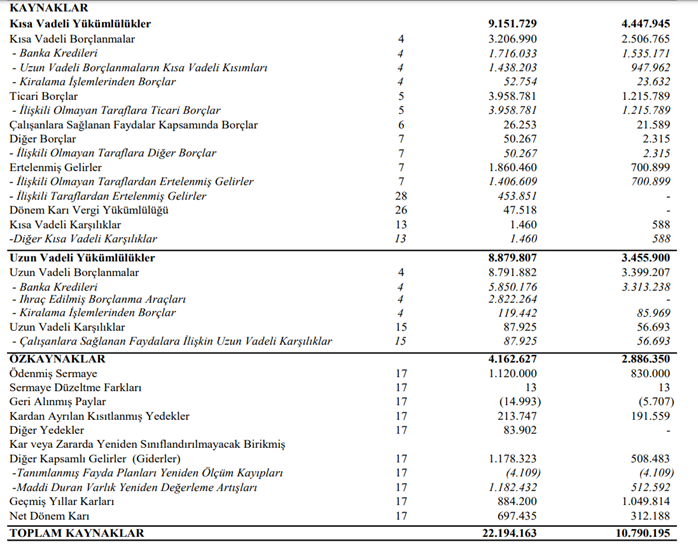

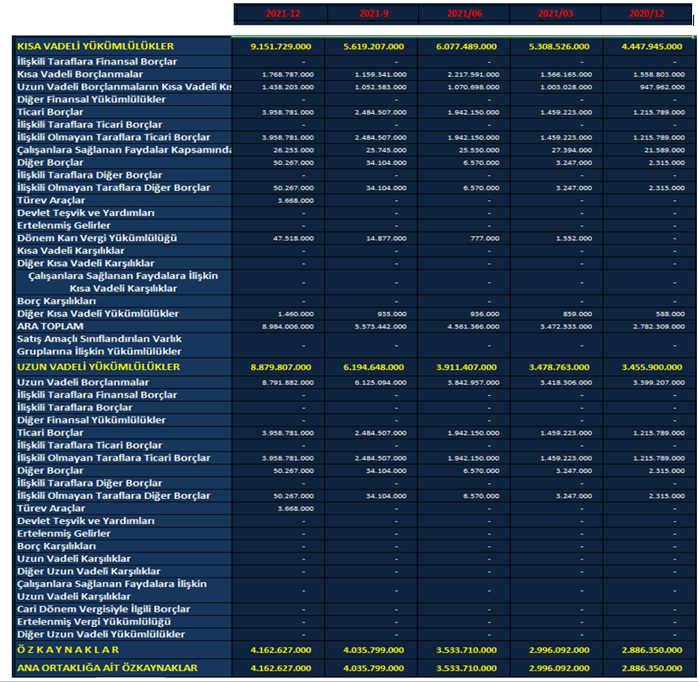

Kaynaklar bölümü sasa açısından en çok dillendirilen , eleştirilen üzerinde konuşılan konulardan bir tanesidir.çok borcu var diye çok eleştirilir fakat alınan borcu ne yapıyor bu borcu ödeyebilme kapasitesi varmı diye kimse borcu var cümlesinin peşine bunu yazmaz. Biz ise burada ne kadar borcu var bu borcu ne yaptı ve borcunu ödeyebilme kapasitesi varmı gibi soruları cevaplamaya çalışacağız.

Öncelikle yukarıda iki tablodan faydalanacağız kaynaklar(yükümlülükler )bilançonun sol tarafındaki varlıkların hangi enstrümanlarla finanse edildiğini gösterir kısa ve uzun vadeli yükümlülükler ve özkaynaklardan oluşur. Kısa ve uzun vadeli yükümlülüklerin içerisinde ağırlıklalı olarak finansal borçlar ve ticari borçlar ın ağırlığına göre şekillenir .

Kısa ve uzun vadeli yükümlülüklerin arasında ne var dedik finansal borçlar ve ticari borçlar . buradan yola çıkacak olursak önce sasa nı finansal borçlarından başlayalım.

Sasa nı finansal borçları kısa ve uzun olmak üzere 2021-12 itibarı ile kısa vadeli borçlar 3.206.990.000 tl uzun vade 8.879.807.000 tl olmak üzere toplam 12.086.797.000 tl yapar burdan kasadaki nakiti düşersek 9.916.401.000 tl net borcu bulunmaktadır

Son 5 yılda sasa net borcunu 335.230.000 tl den 9.828.476.000 tl ye çıkararak 29 kat arttırmış. Bayağı yüksek bir borçlanma oranı değil mi sizce de öylemi acaba ? sasa aldığı borçlarla ne yapıyordu ? yukarıdada yazdığımız gibi yatırımlara gidiyordu. Yatırımlar son 5 yılda 49 kat artmış borçlar ise 29 kat artmış düz bir mantık yürütsek demek ki aradaki 20 katlık bölümü ödemiş gözüküyor bu demek oluyorki borçlarını ödeyebilme kapasitesi mevcut sasa da

Şimdi bu ödeyebilme kapasitesini biraz daha açalım istiyorum. Bir şirketin borçlarını ödeyebilmesi için ne yapması lazım ilk şart satışların iyi olması ikinci şartta kar etmesi lazım kar etmeyen bir şirket ne kadar satış yaparsa yapsın bir manası yoktur . net faaliyet karından en kötü finansal borçların faizlerini ödeyebilmesi lazım ve yıllar içerisinde ödemeler aldığı borçlardan fazla ise sıkıntı yoktur demektir bazı dönemlerde denge bozulsa bile uzun vadede sıkıntı oluşturmaz. Sasa da bu durum nasıldır peki önce net faaliyet karı ile ödediği faizi inceleyelim. 5 yıl içerisinde sasa nın net faaliyet karı 2-3 dönem dışında daima ödediği faizden fazla oluşmakta ve son 2 yılda aradaki makas net faaliyet karı yönünde büyümüş gözüküyor

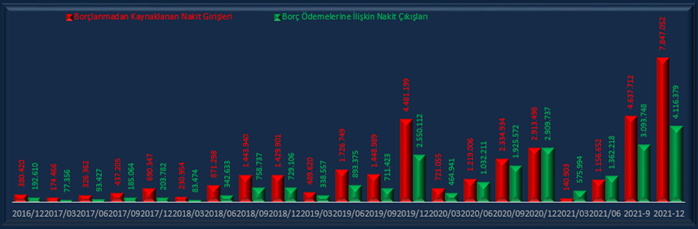

Buna karşılık 5 yıllık dönemde birde aldığı borçlarla ödediği borçları karşılaştıralım. Son iki çeyreğe kadar aşağı yukarı dengeli borç ödeme ve yeni borç alma durumu mevcut son iki çeyrekte tahvil ihracının da verdiği etki ile borç alma biraz fazla gözüküyor.

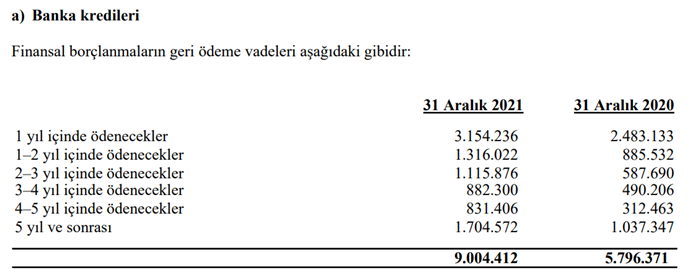

Şu anki mevcut borçlarını yaptığı karlarla ödeyebilme gücü ne kadar Sasa nın 2021 yıl sonu itibarı ile bir yıl içerisinde ödemesi gereken borç 3.154.236.000 tl 5 yıl içerisinde ise 9.004.412.000 tl gelir tablosu ve nakit akışı tablosunu incelerken bunlara değineceğiz ama sasa nın bu çeyrekteki kur farkından dolayı gerçekleşen zararı 3.500.000.000 tl civarı eğer kur farkı gideri olmamış olsa idi .net faliyet karı üzerinden gidersek bir önceki çeyreğe göre 3,4 kat artışı net kara oranlasak 2.600.000.000 tl civarı bir net kar elde etmiş olacaktı bu da 1 yıllık borcun 1,5 çeyrekte ödenebilmesi demek oluyor. Yine faliyetlerden elde ettiği nakit akışıyla oranlarsak son çeyrek 805.636.000.000 tl nakit ürettiğini düşünürsek ortalama 4 çeyrekte 1 yıllık borcu ödemiş olur.demek ki borç ödemekte bir sıkıntısı yok.

Birazda ticari borçlarına değinelim. Sasa nın uzun vadeli yükümlülükler içerisinde olmamakla beraber kısa vadeli yükümlülükler içerisinde ki borç oranı toplam kısa vadeli yükümlülüklerin %43 üne karşılık geliyor. Bu oran aslında kaldıraç oranı incelendiğinde ticari borcun kaldıraç oranına nasıl etki ettiğini daha güzel açıklayacak. Ticari borcun karşılığı varmı peki

Sasa nın 3.958.781.000 tl ticari borcuna karşılık 2.218.391.000 ticari alacak ve 3.903.250.000 tl stok karşılığı var.görülüyorki ticari borçlar sadece stoklardaki alınan mallardan ibaret buna göre ticari alacaktaki miktar fazlaya çıkıyor. Aslında bu miktar bile yukarıda yazdığımız 1 yılda ödenecek finansal borcu ödemekte yardımcı olacak durumda. Birazda borçlarla ilgili oranlar ile bilançoyu ilgilendiren faliyet oranlarına değinerek yükümlülükler bahsini kapatalım.

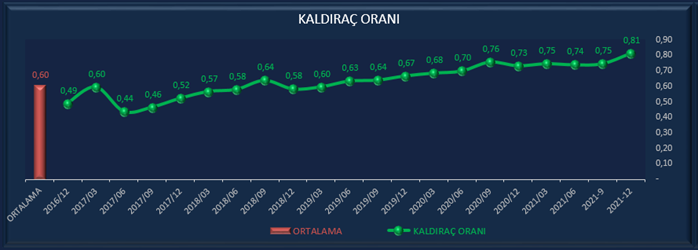

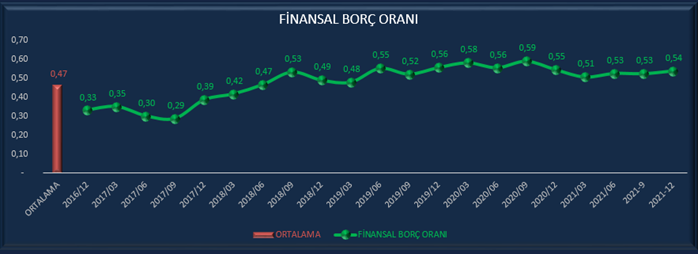

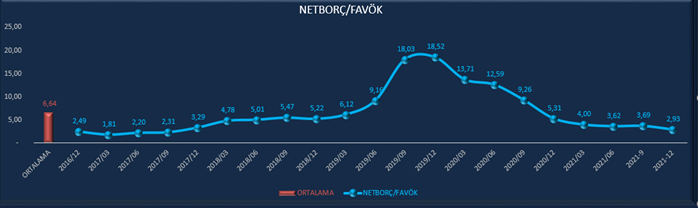

Borç ile ilgili olan oranlardan kaldıraç- finansal kaldıraç ve netborç/favök oranlarına değineceğiz.

Başta şunu söyleyelim büyüyen şirketlerde bu oranlar genelde yüksek çıkar çünkü yatırımlar borçlarla finanse edildiği için bunu göz önünde bulundurmakta fayda var .

Ben kaldıraç oranı ile finansal kaldıraç oranına kısaca değinip netborç/favök oranında gözüme çarpan bir şeyi biraz daha irdelemek istiyorum.

Kaldıraç oranı toplam yükümlülüklerin toplam kaynaklara bölünmesi ile bulunur.%70 in üzeri risk kabul edilir .sasa da bu durum %81 şu anda.

Finansal kaldıraç ise yükümlülüklerden finansal olmayan borçların çıkarılması ile hesaplanır. Daha doğru bir orandır %50 nin üzeri risk kabul edilir sasa da %54 olarak gerçekleşmiş.

Netborç/favök oranı ise özellikle finasal kuruluşların şirketlere borç verme durumunda baktıkları önemli kriterlerden bir tanesidir.banka verdiği borcu şirketin kaç yılda ödeyebileceğini görmek ister.şirketin mevcut net borcunu temel faliyetlerden kazandığı parayla kaç yılda ödeyebileceğini gösterir.bir şirketin kredi itibarını belirlemek için bir karşılaştırma ölçütüdür. Türkiye şartlarında 3 altı olumlu karşılanır.

Bu kadar tanım verdikten sonra sasa da bu durum nasıl birazda ona bakalım. Aşağıdaki grafiktede gözüktüğü gibi 2019 dan bu yana hızlı bir şekilde düşüş göstermekte ve son çeyrekte 2,93 le kabul edilebilir bir seviyeye getirilmiş. Getirilmiş diyorum çünkü net borcun formül kalemlerinden biri olan nakit ve nakit benzerlerindeki artış net borcu dolayısı ilede bu oranı aşağıya çekmiş. Yazının başlarındada yazdığım gibi nakit ve nakit benzerlerinin sürdürülebilir olup olmadığına dikkat çekmek istiyorum.

Net borçtaki nakitin geldiği yer neresiydi nakit akışı tablosunda ki faliyetlerin sonucunda alınan borçların ve faliyetlerden gelen nakitlerin harcanması sonucu kalan nakitti. Son bir yıl daki bu oranlara bakınca sasa kullanılan borçları faliyet karları ile birlikte büyük bölümünü borç ödemelerinde ve yatırımlarda kullanıyordu ama son çeyrekte burdan biraz kısmış gözüküyor .bana göre (yanlışta olabilir) küçük bir bilanço oynaması yapmış gözüküyor . neden böyle yapmış olabilir. Sasa nın önümüzde büyük yatırımları var bunlar için kredi lazım. 500 milyon euroluk tahvil ihracı gerçekleştirecek bunlara 3 ün üzerinde bir netborç/favök oranı il gitseydi biraz sıkıntı olabilirdi belki hemde bu çeyrek borçlanmanın daha çok olmasına rağmen bu oran aşağıya düşüş eğilimine devam etmiş. Bana göre olumsuz bir konu değil sonuçta yatırımcısıyız ve hedeflere ulaşmak için borç lazım. Olur böyle şeyler diyelim.

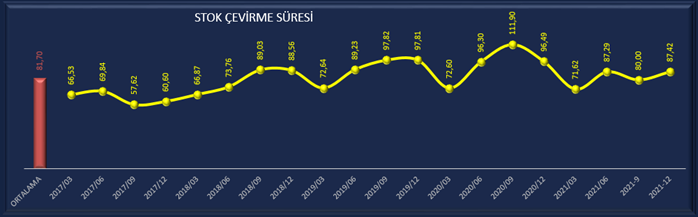

Faaliyet oranları benim açımdan en önemli kalemlerden biridir çünkü şirketin kendini edame edebilmesi için ürettiği malı en kısa zamanda üretip satması sattığı malın parasını kısa sürede alması ve bunlardan dolayı oluşan borcunuda en uzun sürede ödemesidir.bunun sonucundada kasadan çıkan paranın kar ile beraber nekadar sürede tekrar kasaya döndüğünü gösterir.

Sasa da ticari alacaklar devir süresi grafiktede görüldüğü gibi 5 yıllık periyotta sürekli azalarak 36 güne düşmüş yani sasa ticari alacaklarını 36 günde bir tahsil ediyor bu sasa için oldukça iyi bir gün

Stok devir süresi yine 5 yıl içerisinde stabil bir şekilde devam ederek ortalamaların etrafında oluşuyor. Sasa 87 günde bir stoklarını çeviriyor

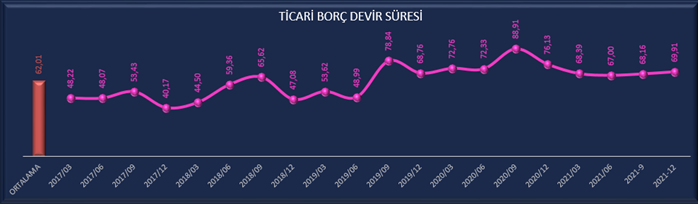

Ticari borç devir süresi 1 yılda borçlarını kaç günde bir çevirdiğini gösterir. Sasa 5 yılda azda olsa yukarı bir ivme ile borçlarını ortalamanın üzeri olan 69 gün de bir çeviriyor .

nakit çevirme süresi şirketin kasasından çıkan naktin kaç günde geri döndüğünü gösterir – olması beklenir fakat ne kadar düşükse o kadar iyidir. Sasa da bu süre 53 günle ortalamaların çok altında gözüküyor yani sasa da nakit 53 günde bir hammadde alınıp ürüne çevrilerek satıldıktan sonra tekrar kasaya geliyor

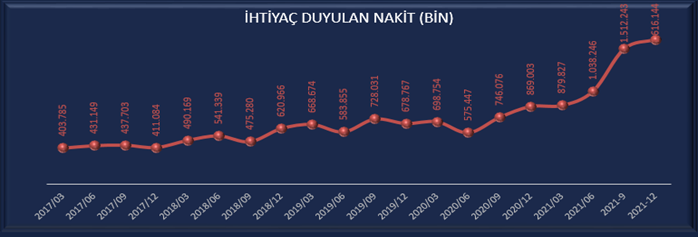

bu süre sonucun ,bu süre içerisinde gerekli olan nakit miktarıda 616.144.000 tl olarak gözüküyor ve bu da kasada mevcut. Sonuç olarak sasa faaliyet oranlarında iyi bir noktada ve bu kalemler borç ödemelerinde önem arzediyor.

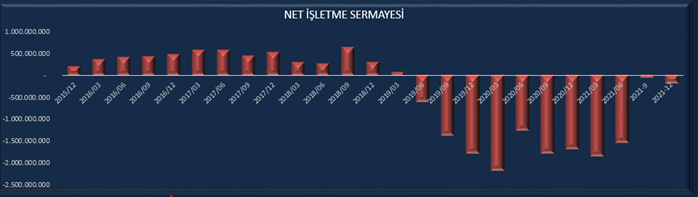

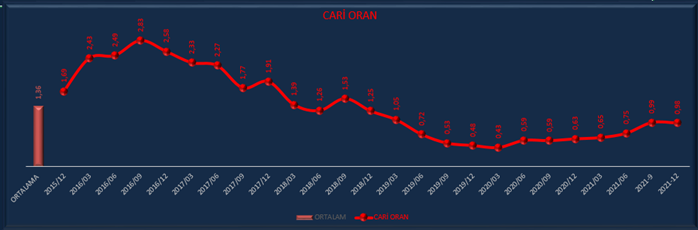

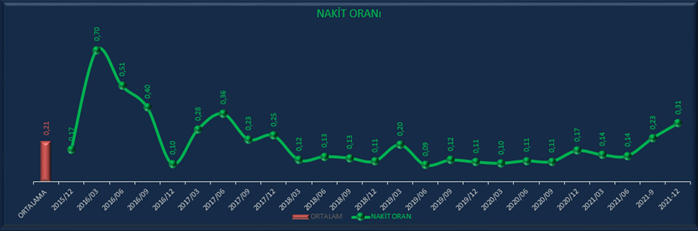

Bu kadar konuyu işlemişken finansal oranlarada kısada olsa değinelim. Net işletme sermayesi artıya geçme yönünde cari oran ortalamaların altında olumsuz. Likidite oranı ortalamaların altında olumsuz ve nakit oran ise bu bölümde benimde baktığım tek orandır. Son iki çeyrekte ortalamaların üzerine çıkarak olumlu yönde işaret vermeye başlamış gözüküyor.

özkaynak bir yatırımcı için vazgeçilmezlerden olan bir bilanço kalemidir. Şirketlerin yapmış olduğu faliyetler neticesinde amaçları özkaynaklarını arttırmaktır. Özkaynak artışı ise sadece karla olabileceği için şirketlerin kar etmeleri lazım.kar yapamayan bir şirketin sonu bellidir.ilk olarak özkaynaktan yemeye başlar daha sonra hazin son.özkaynak artışlarının kaliteli olup olmadığınıda kontrol etmemiz lazım. Nedir kaliteli olmak . özkaynak artışı sadece kar ile olacağını söylemiştik , oluşan karın bir kerelik değilde ana üretim kalemlerinden olması ve sürdürülebilir olması gerekir. Sürdürülebilir olmayan karlar kaliteli karlar değildir.aynı zaman da zararları da değerlendirirken zararın da kalitelisini aramak lazım. Eğer bir kereye mahsus ana faliyetlerinin dışında bir zarar açıklamışsa bu geçici bir durumdur buna yanılmamak lazım. Bu çerçevede kaliteli karın veya zararın özkaynağa yansıması ile özkaynağında yükseliş veya düşüşünün kaliteli olup olmadığını ortaya koyar. Gelin beraber sasa nın özkaynak durumunun hangi kriterde olduğuna bakalım.

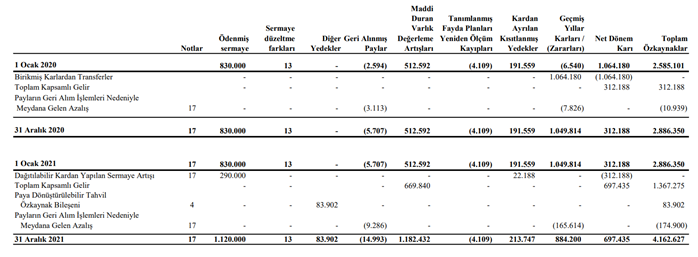

Sasa özkaynaklarını 5 yıl içerisinde 7,8 kat büyütmüş devasa yatırım yapan bir şirket için oldukça iyi bir veri. Bazı dönemlerde stabil seyretse de genelde yukarıya eğimli gözüküyor. Burada sasa özelinde bir konuya değinmek istiyorum . sasa nın zarar açıkladığı dönemlerde genellikle kur farkı veya finansal borçlardan etkilenerek zarar açıklıyor. Bazı dönemlerde vergi öncesi karı zarar olsa bile teşvik primlerinden dolayı net kar artıda gözükebiliyor. Yani vergi öncesi zarar açıkladığı dönemlerde teşviklerle işi düzeltmiş. Eğer teşvik olmasa idi devamlı zarar açıklayacak ve özkaynakları eritecekti. Burdaki erimeye kalitelimi yoksa değilmiyi diyebilmemiz için net karın nerden geldiğine bakmamız lazım. Sasa nın net karında oluşan zararlar hiçbir dönemde ana faaliyetlerinden kaynaklı olmadı hep geçici finansal durumlardan kaynaklı zararlar açıkladı bunlarıda teşvik gelirleri ile amorti etti. Eğer kur farkından kaynaklı zararlar oluşmasa idi sasa nın açıkladığı karlar müthiş seviyelere ulaşacaktı bunu nasıl anlarız. Sasa nın Ana faaliyetlerinden yapmış olduğu kar son beş yılda 25 kat artmış fakat net kardaki artış son beşyılda 5 kat artmış. Fakat ne yazıkki aradaki 20 katlık fark finansal zararlara gitmiş. Aynı şekilde net karın 5 kat arttığı yerde özkaynakların 7,8 kat artması nasıl olmuş dersek aradaki 2,8 lik farkta yeniden değerlendirme artışlarından gelmiş olabilir. Bir örnek olması açısından son çeyrekte gelen özkaynak değişim tablosuna bir göz atalım.

2020 yılında 2.585.101.000 tl olan özkaynaklar 2021 yılında 4.162.627.000 tl ye yükselmiş takriben %44 lük bir büyüme senelik bazda çok iyi bir artış.nerden gelmiş bu fark peki yıl içerisinde oluşan kar ve zarar yeniden değerleme artışları geri alına payların çıkışı ve geçmiş yılların karları ile beraber toplayıp çıkarma sonucu mevcut miktar oluşmuş gözüküyor.

GELİR TABLOSU

Satışlar bir şirket için en önemli kalemdir eğer satış yapamıyorsanız kar edemiyorsunuz yatırım yapamıyorsunuz yerinizde sayıyorsunuz demektir . satışların yanında tabiki kar etmeniz de gerekiyor kar etmiyorsanız yaptığınız satışların da bir önemi kalmıyor.

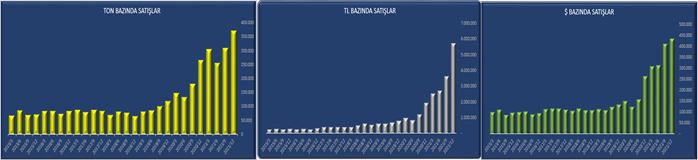

Bu bölümü biraz detaylı inceleyeceğiz satışların ton bazında tl bazında ve dolar bazında ne durumda olduğu artış oranları artış varsa birbiri ile uyumu nasıl onları inceleyeceğiz yukarıda belirttiğimiz bir iki kalemde olduğu gibi satışlarında kaliteli olması beklenir nasılki nakit ve nakit benzerleri,özkaynak ve aşağıda onuda anlatacağımız kalemlerin kaliteli olmasını bekliyorsak satışlarında kaliteli olmasını beklemeliyiz. Nedir kaliteli satış kısaca kaliteli satış mali tablolarda gördüğümüz satış miktarlarının faaliyet raporlarında geçen tonaj veya adetsel bazda da artması beklenir eğer aynı paralellikte hareket ediliyorsa buna kaliteli satış diyebiliriz. Adetsel artış yoksa sadece rakamsal artış gözüküyorsa muhtemelen fiyat artışında veya kurlardaki değişimden dolayı oluştuğunu söyleyebiliriz. Burada ilk olarak sasa nın 5 yılda satış ve karlılığının hangi seviyede olduğunu inceleyip daha sonra bu satış ve karlılığın kalitesini inceleyerek adetsel ve tonaj döviz bazlı ve aralarındaki uyumu incelemeye çalışacağız o yüzden bu bölüm biraz uzun olabilir.

Bu ana grafiktede görüldüğü gibi net kardaki oynaklık hariç satışlar ve diğer karlar uyum içerisinde devam ediyor eğer sasa nın yatırımları olmamış olsa idi net kardaki bu sapmadan dolayı sıkıntılı bir durum diyebilirdik ama yatırım olduğu için net karı göz ardı yapıp net faaliyet karına odaklanacağız.

İlk olarak satışlardan başlayalım

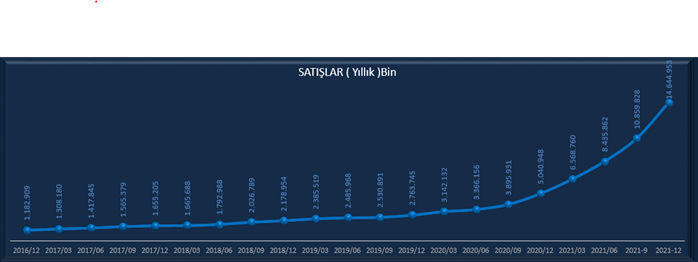

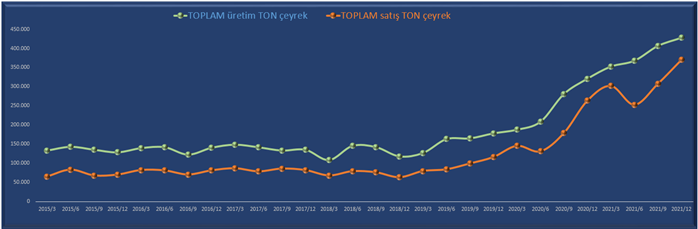

Satışlar 5 yıllık periyotta özellikle 2020 den sonra mükemmel bir şekilde artış göstermekte burada ki uyum bütün şirketlerin olmasını istediği bir durum .

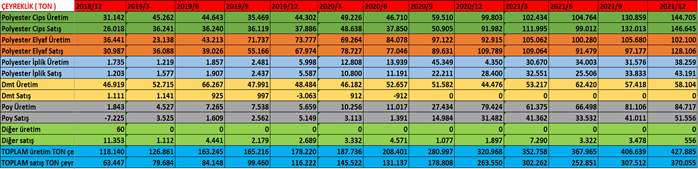

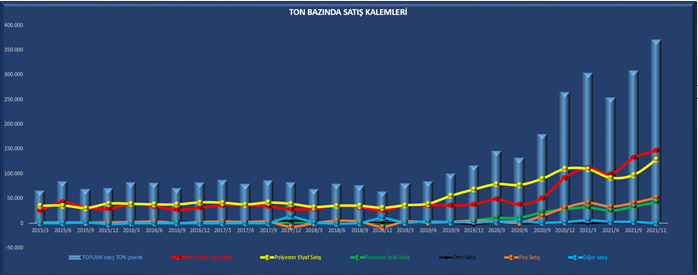

Sasa 5 yılda satışlarını 1.182.909.000 tl den 14.644.953.000 tl ye yükselterek 12 kat artış sağlamış. Şöyle bişey aklımıza gelebilir. Satışlar 12 kat artarken net faaliyet karı nasıl 25 kat artmış. İşte tam burada maliyetlerin ne kadar karlar üzerinde etki ettiğini görüyoruz. Bu arada ki farkın etkisi maliyet düşüklüğünün yani brüt kar marjının artmasından kaynaklanıyor aşağıda bunlarıda inceleyeceğiz. sasa nın ton bazında ne kadar mal üretip bu malın nekadarını satabildiğine bakalım. Aşağıdaki panoda ton bazında üretim ile satış durumlarını görmekteyiz. Hangi kalemde ne kadar ürün üretilip satıldığı gözüküyor.üretim ve satış arasında dengeli bir uyum olduğu gözüküyor.üretim ve satıştaki ağırlık sırasıyla cips,elyaf ve poy olarak gözüküyor. Hatta 2021 yılında cips satışları üretiminde önüne geçerek stoklardan kullanılmış.

Yapılan yatırımların gelecek açısından ne kadar önemli olduğu ve doğru zamanda doğru yere yatırım yapıldığını gösteriyor. Aşağıdaki iki grafikte yıllar itibarı ile üretim ve satışın birbirisi ile olan uyumunu ve ton bazlı satış kalemlerinin satış içerisinde ki durumları görülmekte

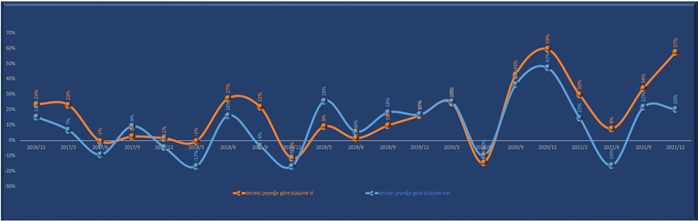

Birde şuna bakalım. Ton ve tl bazlı bir önceki çeyreğe göre ne kadar büyüme olmuş.bir uyum varmı.son çeyreğe kadar mükemmel bir uyum söz konusu son çeyrekte kurdan kaynaklı artıştan dolayı ayrışma gözlemlenmekte.

sasa daki satışların tl bazında yurt içi ve yurt dışı verilerine bakalım. Rakamları burada tekrar yazarak yazıyı uzatmayacağım alttaki grafiklerden rakamları görebilirsiniz.

Son üç yıllık veride ve son 5 yıllık grafiktede göreceğiniz gibi sasa satışlarını hızlı bir şekilde arttırdığını görüyoruz. Satışların %76 i yurt içi %24 si yurt dışına gerçekleşmekte yurt içi satışları 2020 den sonra hızlı bir artış göstermekte

Yukarıda detaylı olarak grafikselleştirdiğimiz ton ve tl de üretim ve satışları aşağıdaki grafikle taçlandıralım . Ton , tl ve dolar bazında ki uyum. Bu grafikleri her babayiğit oluşturamaz. Kaliteli satışın resmi bu olsa gerek

Satışlardan sonra gelir tablosunun en önemli ikinci kalemi olduğuna inadığım satışların maliyeti ve brüt kar üzerinde duracağız. Aslında satışların maliyeti ile brüt kar yapılan hasılata iki ters yönden bakmak gibidir sonuçta yorumlaması da aynıdır .biri yükselirken diğeri düşer satışların maliyetinin düşmesi istenir. Brüt karın da yükselmesi beklenir zaten biri düşerse diğeri de yükselir. O yüzden ikisini beraber değerlendirelim.

Satışların maliyeti gelir tablosunda satışlardan sonra nasıl bir etki yapabileceğini aşağıda sasa yı incelerken daha detaylı anlayacağız. Nasıl bir etki oluşturur. Maliyetlerin 5-6 puanlık azalması büyük cirolu şirketlerde büyük karların gelmesine sebep olabilir. Yatırımcı bu kalemi detaylı bir şekilde inceleyip yorumlamalıdır. Brüt kar ise tam bunun tersi şekilde etki meydana getirir.

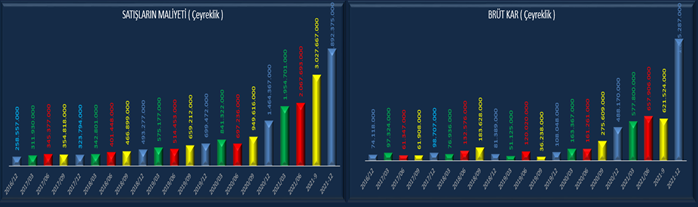

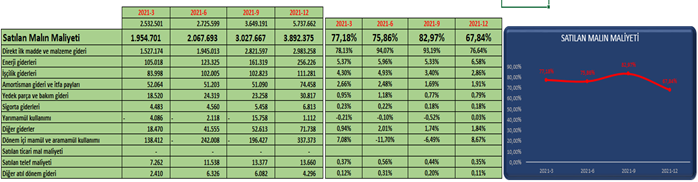

Sasa da satışların maliyeti ne durumda son çeyrekte nasıl bir etki yapmış onu incelemeye çalışalım. Öncelikle maliyetlerin içerisine girerek hangi kalemlerin ne kadar etki yaptığını adım adım inceleyelim. İlk olarak son çeyrekte satışların maliyeti ve brüt kar ne durumda onu görelim. Aşağıdaki grafik özelinde baktığımız zaman maliyetlerin ve brüt karın ikisinin de arttığını görüyoruz ama neye göre artmış artış kalitesi nedir sorusuna daha iyi bir cevap bulabilmek için bu kalemleri oransal olarak incelemekte daha fayda görüyorum.

Aynı grafikleri birde oransal olarak görelim. Burada sadece brüt kar marjına bakmak yeterli olacaktır çünkü maliyetler brüt karın tersi olmakta.

Son çeyrekte satışların maliyetinde meydana gelen hatırı sayılır düşüş aynı oranda brüt karda da yükselmeye sebep olmuş. Bu şirket için olumlu bir durum. Bir çeyrekte %15 lik bir maliyet azalması yukarıda da belirttiğimiz gibi büyük cirolu şirketlerde büyük karlara sebebiyet verir. Şimdi gelin çoğu analistin incelemeyip sadece brüt kara bakıp geçtiği maliyetlerde ki hareketin nereden geldiğini , bir sonraki çeyrekte devam edip edemeyeceğini inceleyelim.

Karşımıza şöyle bir veri tablosu çıkıyor. Grafikte satışların maliyeti bir önceki çeyrekten son çeyreğe %15 lik bir düşüş yaşamış bu kadar yüksek bir düşüşe sebep veren kalem hangisi acaba onu da panodan detaylı bakarak inceleyelim.

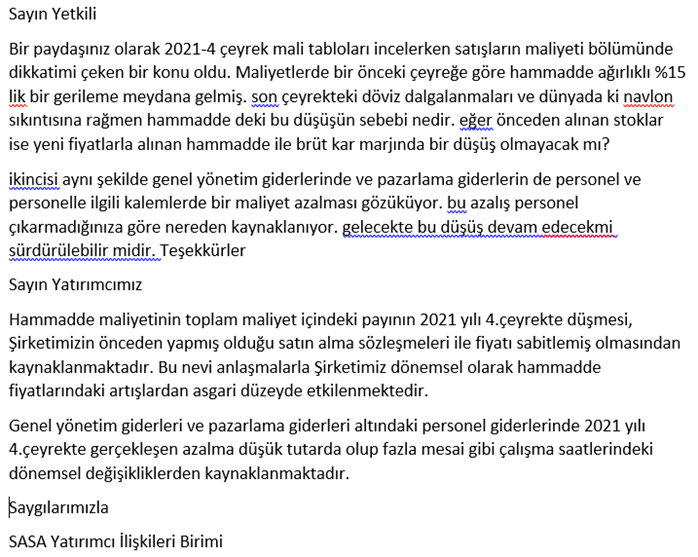

Satışların maliyeti içerisinde en yüksek değere sahip olan ilk madde ve malzeme giderlerinde kayda değer bir düşüş meydana getirmiş. Genel maliyetlere oranı %17 oranında bir düşüş getirmiş genel düşüşün sebepi hammadde maliyetlerinde ki düşüşten kaynaklandığı gözüküyor. Diğer kalemlerdeki küçük oynamaların sonunda %15 seviyesine gerilemiş. Burada şöyle bir soru aklımıza gelebilir. Bu dönemde Kurların yükselmesine ve hammadde navlon sıkıntısına rağmen nasıl olmuşta hammadde de maliyet düşürebilmiş gözüküyor. Bende bilmiyorum. Bunu yatırımcı ilişkilerine soracağım . cevap gelirse onu da yazının bütününü yayınlarken yazarım. Fakat şöyle bir varsayım yürütelim 2021 yılı başından son çeyreğe kadar sasa stoklarını 3 katına çıkarmış stoktaki malları dövizden etkilenmeden alıp şimdi değerlendirmiş olabilir.

Buraya gelen cevabıda aşağıya ekledim.

Gelelim brüt kar’a ve brüt karın etki ettiği 3. En önemli kalem Net Faaliyet karına

Brüt kar marjının seyrini yukarıda grafikte vermiştik . brüt kardan düşülerek elde ettiğimiz net faaliyet karına etki eden genel yönetim-pazarlama ve arge giderlerinin etkisini inceleyelim.

Resimdeki grafik bölümü genel yönetim giderlerinde de %2 lik bir düşüşün oluştuğunu gösteriyor. Bu %2 lik düşüş kalemler içerisinde ağırlıklı olarak personel giderlerinde ve onunla ilişkili olan kalemlerde olduğu gözüküyor. Ayrıca danışmanlık giderlerinde de bir yükselme gerçekleşmiş. Burda da bir soru soralım personel giderleri neden azalır eleman mı çıkarmış yoksa maaşlarımı düşürmüş bunu da soralım.

Net faaliyet karına etki eden diğer iki kalem olan pazarlama giderleri ve arge giderleri : pazarlama giderlerinde de %10 luk bir düşüş gözüküyor. Bu düşüş burda da personel ve ilişkili giderlerde gözüküyor. Arge çalışmalarında küçükte olsa bir artış mevcut burda da personel alımı var galiba

Genel olarak Satışların maliyeti ve brüt kar üzerinden net faaliyet karına etki eden kalemler genellikle hammadde ve personel giderlerindeki düşüşlerden kaynaklanmış. Bu iki kalemde yukarıda sorduğumuz gibi açıklanmaya muhtaç . büyüyen , çalışan sayısını son çeyrekte 177 adet artırdığını söyleyen bir şirket personel giderinden nasıl tasarruf yapar. Eleman çıkarmadığına göre maaş indirimine gitmiş herhalde.

Son olarak satışların maliyetinin karlara nasıl etki ettiğini sasadan örneklerle açıklamaya çalışalım. Bir exel tablosu oluşturarak ilk önce gelen 4. Çeyrekteki verileri yazalım. Daha sonra ciro aynı kalacak şekilde sadece satışların maliyetinde bir değişiklik olmadığını düşünerek bir önceki yüzdesel oranları kullanarak ve finansal gelir giderlerle vergi gelir giderini aynı bırakarak nasıl bir sonuca ulaşacağımızı görelim.

Tabloda da görüldüğü gibi satışların maliyetinin ne kadar önemli olduğu bir kez daha karşımıza çıktı. Eğer maliyetler aynı kaysaydı gelecek olan finansal kar zararlar neticesinde hem çeyrekte hemde yıllıkta sasa zarar açıklaması gerekecekti. Bu da yatırımcıları tedirgin edebilirdi. Burada hem satışların maliyetinin hem de bu maliyetlerin detaylı incelenip hangi kalemde ne gerçekleştiği maliyetlerin kalitelimi yoksa geçici mi olduğunun önemi daha iyi anlaşılmakta.

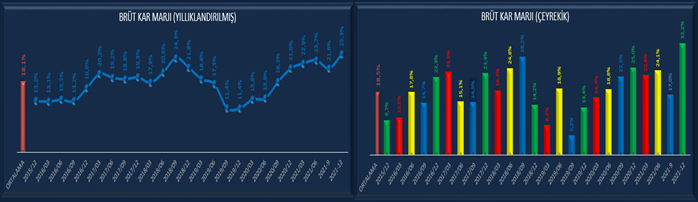

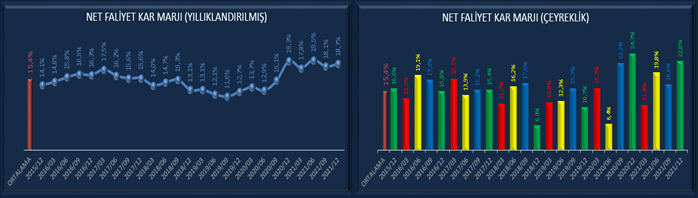

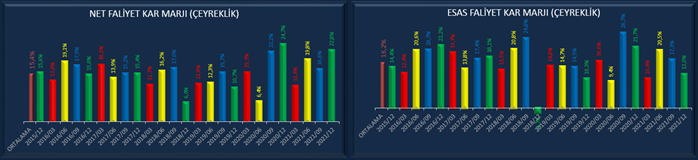

Net faaliyet karı bir şirketin kar bakımından ilk sonucudur. Ve şirketin ana faaliyetlerinden meydana gelen sonucu gösterir . şirketin ana faaliyet sonuçlarını gösterdiği için en önemli kalemlerden bir diğeridir. Bilançolarda bulunmaz bunun yerine esas faaliyet karı diye geçer fakat aynı şey değildir. Aynı olmadığını sasa verilerini incelerken anlayacağız. Sasa da net faaliyet kar marjı yıllıkta küçük bir artışla %18,7 ye çeyreklikte ise yüzde altılık bir artışla %18 den %22 ye yükselmiş. Bu yükselişi maliyetlerde meydana gelen gerilemenin bir sonucu olarak görebiliriz. Çeyreklik veriler son bir yıl içerisinde iniş çıkış gösterdiği için uzun vade yatırımcısı bu veriyi değerlendirirken yıllıklandırılmış verileri kullanırsa daha mantıklı olur. Özellikle sasa da net faaliyet karı önem arzetmekte çünkü yoğun bir yatırım ve bu sebeple yoğun bir borç yükü altında bulunuyor bundan dolayı gelir tablosunda net faaliyet karı altındaki kalemlere göre değerlendirme yaparsak yanıltıcı sonuçlarla karşılaşabiliriz.alınan krediler,kur farkları , ödenen faizler alt kalemleri direk etkilediği için uzun vade için yanlış sonuçlar verebilir. Benim sasa da direk baktığım yer satışlar ve ürettiği net faaliyet karı oluyor eğer net faaliyet karı güçlü ise alt kalemler geçici ve ödenebilir durumdadır. Net faaliyet karında bir yavaşlama meydana gelirse o zaman daha fazla borç ve sıkıntı oluşmaya başlar . metrik net faaliyet karıdır.

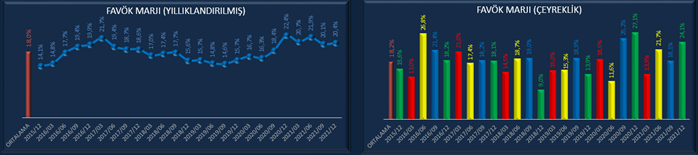

Net faaliyet karına amortisman eklenmesi ile favök bulunur bu kalemde yatırımcılar arasında çok değer verilen bir veridir ben favökten ziyade net faaliyet karına önem verenlerdenim çünkü favökte amortisman olduğu için oynanma ihtimali mevcut

Favökte net faaliyet karı gibi maliyetlere paralel olarakartış göstermiş.

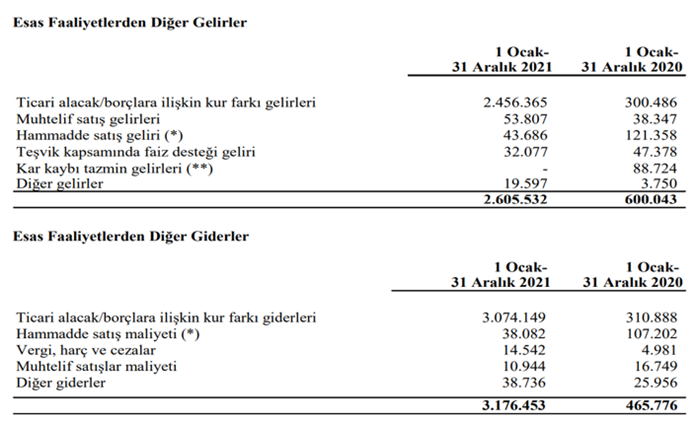

Yukarıda belirttiğimiz net faaliyet karı ile esas faaliyet karı arasında ki farkı anlatalım. Grafikte biri yukarı giderken diğeri aşağı geliyor . esas faaliyet karı içerisinde kur farkı giderleride olduğu için ve bu dönemde sasa da kur farkı gideri oluştuğundan esas faaliyet karı aşağı çekilmiş. eğer dövizde bir değişim olmazsa geçici olacak ve bu fark olmayacak , net faaliyet karına yaklaşacak . esas faaliyetlerdeki kur farkı nedir ? şirketlerin ticari alacak ve borçları farklı para birimlerinden olabilir. Bilanço dönemlerinde dövizin raporlama dönemine göre ticari borç ve alacaklardaki kur değişimlerinden kaynaklanan farkların muhasebeleştirilmesidir.

3.074.149.000 tl lik kur giderine karşılık 2.456.365.000 tl kur farkı geliri yazmış .arasındaki fark olan -617.784.000 tl kur farkı zararı sadece esas faaliyetlerden kaynaklanan kur zararı birde aşağıda belirteceğimiz finansallardan gelen kur farkı var .

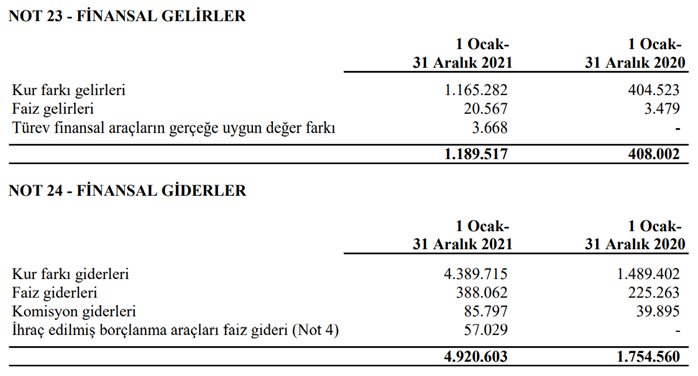

Finansman gelir ve giderleri ise şirketlerin finans kuruluşlarında ki mevduat ve finans kuruluşlarından aldıkları kredilerin faizlerini ve ayrıca bu mevduat ve kredilerin döviz cinsinden olanlarının kur değişiminden kaynaklanan kar ve zararlarını içerir ve gelir tablosuna kambiyo zararı veya karı diye yazılır.

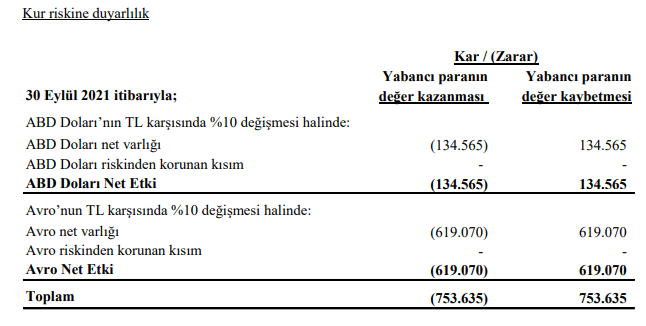

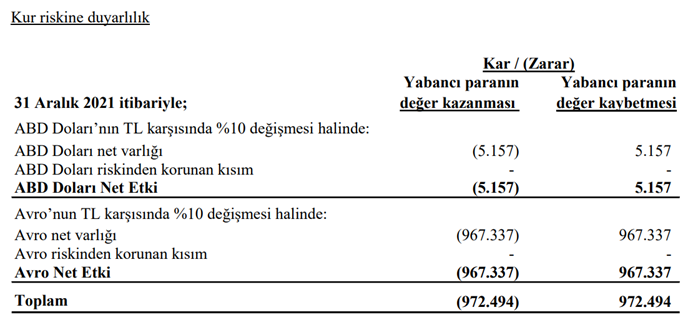

Sasa da sadece finansman gelir giderlerindeki kur farkı gideri 4.389.715-1.165.282= -3.224.433.000 tl . bu bir çeyrek için oldukça yüksek bir rakam buna birde esas faaliyetlerdeki kur farkını eklersek 3.224.433.000 + 617.784.000 = 3.842.217.000 tl olarak gerçekleşmiş gözüküyor. Rakam büyük ve şirketin karlılığına önemli bir tesiri var . şirket bunu zaten bir önceki bilançoda öngörmüş ve kur riski duyarlılığı adı altında yayınlamıştı eğer kur %10 artarsa dolar ve Euro ortalaması toplam da 753.635.000 tl zarar yazacağını söylemişti.

ve ne yazık ki yüzde on değil yüzde elli yazdı ve yukarıdaki zarar gerçekleşmiş oldu maalesef kur riski olan şirketlerin başına gelebilecek bir durum, teselli veren bir tarafı eğer kurda bir değişim olmazsa gelecek bilançoda bu zarar gerçekleşmeyecek ve net faaliyetlerden gelen kar direk net kara yansıyacak. Kur riski duyarlılığı 12 aylık bilançoda da her %10 luk artışta ortalama 972.494.000 tl zarar yazacağını söylüyor.

Buda önemli bir rakam tabi. son alınan borçlardan dolayı bir önceki çeyreğe göre risk biraz daha artmış. Borcun ağırlıklı Euro cinsinden olması euro nun dolar karşısında değer kaybetmesi sasa ya yarayıp kur riskinin dolara nisbetle daha az arttığı gözüküyor.

Bu bölüm sasa nın kilit konuların dan bir tanesi yukarıda bahsettiğimiz yükümlülükler ve aşağıda bahsedeceğimiz net kar ın en büyük etkeni net finansal gider ne kadar düşük olursa net kara o kadar olumlu yönde yansıyacaktır. Normali net finansman giderin( finansman gelirleri – finansman giderleri ) net faaliyet karının %20 sini geçmemiş olmasıdır. Ama sasa gibi devasa yatırımları olan ve bunları yabancı parayla borçlanarak finanse eden ayrıca Türkiye deki gibi oynak bir kura sahip olunca istenilen amaca ulaşmak için katlanmak gerekiyor burda önemli olan bu durumu çevirebiliyor olmaktan geçiyor.sasa şu anda yıllıklandırılmış verilere göre net finansal giderlerin net faaliyet karına oranı %120 lerde gözüküyor normal literatüre göre çok yüksek bir rakam ama genel tarihi ortalamalarına bakınca net faaliyet karında oluşan hızlı yükseliş neticesinde bir gerileme ye girmiş yükselişler sadece kur farkı oluştuğu zaman meydana gelmiş.

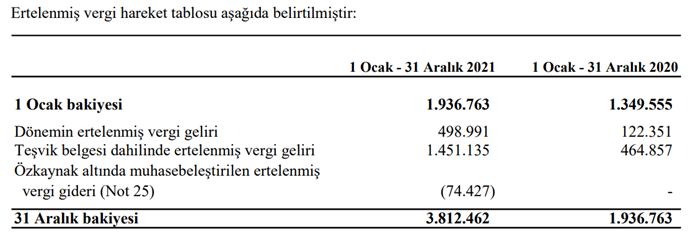

Vergi gelirleri gelir tablosunun net kardan önceki son kalemi . burası sasa için çok önemli bir kalem çünkü sasa nın tarihine baktığımız zaman net karı zarardan çoğunlukla burası kurtarıyor. Özellikle şirketin teşvik geliri oldukça yüksek olduğu için belli dönemlerde vergi öncesi zarar açıklamasına rağmen teşvik primlerinden dolayı kar veya az zarar açıklamış.

2019/12 den 2021/6 ya kadar şirket aslında zarar ediyor fakat aynı dönemlerin yıllıklandırılmış net karına bakılınca kar ettiği gözüküyor. Net karı kurtaran vergiler ve özellikle teşvik primleri şirket tarafından bir emniyet subabı gibi kullanılıyor. Birazda ayakta kalması devletin verdiği teşviklere bağlı gözüküyor. Teşvikler kesilirse zarar direk yansır ve özsermaye erimeye başlar. Bence sasa için en kritik nokta borçlarının çok olması değil devlet teşvikleri ve desteğinin devam etmesidir. Kur zararları olmazsa bir şekilde çevrilebilir fakat kur zararları oluyor maalesef. Sasa nın ertelenmiş vergi bakiyesi 2021 sonu itibarı ile 3.812.462.000 tl dir . kısaca net karı kurtaracak daha çok teşviğimiz var.

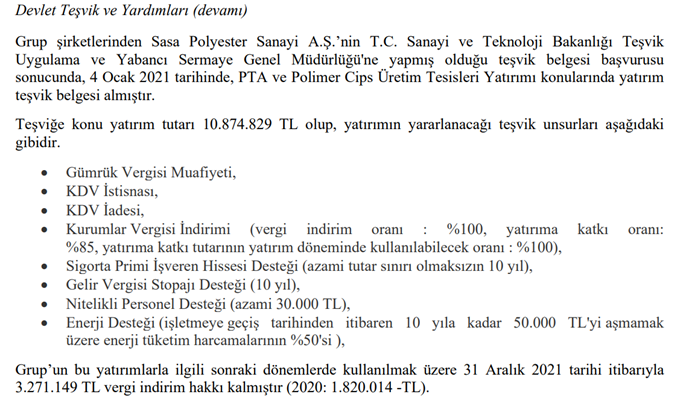

Sasa yapmış olduğu yatırımları aslında teşvikle bazı devlete ödemesi gereken karşılıkları ödemeyerekte finanse ediyor mesela 10.874.829.000 tl yatırım tutarı olan pta ve polimer cips üretim tesileri için teşvik belgesi almıştır. Bu belgeyle hangi yatırımın hangi teşviklerden yararlanacağı da önemli bir konu olduğu için aşağıda yayınlayalım. Bunların hiç birini ödemeyerek aslında alınan borçların yanında ,teşvikle de yatırımları finanse etmiş oluyor.

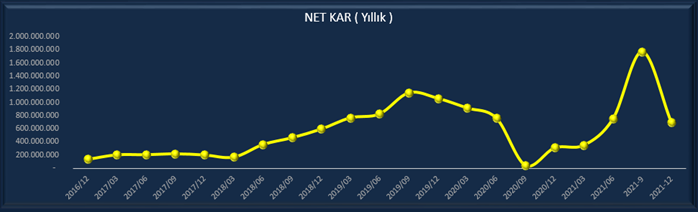

Net dönem karı gelir tablosunun bir sonuç kalemidir. Satışlardan başlayarak yapılan hesaplamalar sonucunda o çeyrekte veya o yılda şirketin ne kadar kar ettiğini anlatır. Özsermaye artışları, temettü dağıtımları piyasa değerlendirmeleri bu kalem üzerinden yapılır. Normal seyrine devam eden bir şirket için en önemli sonuç kalemi yoğun yatırım içerisinde olan şirketler için yatırımlar sonunda bakılması gereken bir kalem. Yatırım şirketlerinde hareketli bir seyir izleyeceği için yanıltıcı olabilir.

Sasa da yatrımlar başladıktan sonra yatırımlar için yapılan borçlanmalar neticesinde düşük kar veya zarar açıklamış gözüküyor.

Şahsi görüşüm takip edilmekle beraber sasa nı yatırımları bitene kadar net karı değerlendirme dışında bırakıp onun yerine net faaliyet karına odaklanması taraftarıyım o yüzden bir gelir tablosu sonuç kalemi olduğu için grafikteki görseli vererek net karın sasa daki tarihi seyrini vererek geçelim. Çünkü sasa yı net faaliyet karına göre değerlendirirsek özkaynak karlılığında ,aktif karlılıkta , hisse başı karda , ve bir çok değerleme oranında yanılgıya düşeriz ve yanlış bir kanaat oluşmasına sebep olmuş oluruz.

Nakit akış tablosu mali tabloların en önemli bölümüdür. Kısaca akşam kasaya giren nakiti anlatır. Diğer tablolar tahakkuk esasına göre yazıldığı için alınan satılan her şeyi yazar fakat nakit akış tablosu sadece gerçekleşen olayları yazar yani bir mal aldığında parasını vermişsen yazılır çek ise yazılmaz aynı şekilde borca da aynı hareket uygulanır. Bundan dolayı dönem sonunda ne kazandık ne kaybettiğin cevabı daha nettir ve piyasa oyuncuları nın daha çok ilgisini çeker. Küçük yatırımcı tarafından pek bilinmez ama öğrenilmesi gereken bir tablodur. Çok şey yazılabilir fakat sasa özelinden devam edelim.

Sasa nı nakit akış tablosuna ilk olarak işletme faaliyetlerinden nakit akışı ile başlayalım.

Faaliyetlerden elde edilen nakit pozitif ve net karın üzerinde olması sasa için olumlu bir gösterge demek oluyor ki yapmış olduğu faaliyetlerden pozitif manada nakit üretebiliyor yani dönem sonunda kasada nakit oluşuyor bu önemli bir durum.

Ayrıca nakit akışlarının sağladığı faaliyet modeline göre sasa büyüyen bir şirket. Faaliyetlerden elde edilen karı aşağıdaki panoya göre değerlendirirsek nasıl bir değişimler sonucu nakit üretilmiş ona bakalım.

.png)

İşletme faaliyetlerinde gerçekleşen değişimler sonucu yapılan düzeltmeler net kara eklenerek veya çıkarılarak üretilen nakit bulunur.

Sasa da faaliyetlerden elde edilen nakit akımlarına en fazla etki eden kalemleri inceleyelim. İlk olarak gerçekleşmemiş kur farkları ile ilgili düzeltmeler bir nakit çıkışı gerektirmediği için net kara eklenmiş , cari dönem ticari alacaklarla bir önceki dönemin arasında ticari alacaklarda artış olduğu için aradaki fark net kardan düşülmüş , aynı şekilde stoklardaki artış ta net kardan düşülmüş ve aynı dönemler arasındaki borçlardan oluşan farklarda net kara eklenerek faaliyetlerden elde edilen edilen nakit 828.563.000 tl olarak gerçekleşmiş. Burada sadece etki yapan büyük kalemleri değerlendirdik stokların ve ticari alacakların artışlarının net kardan düşürülmesi her zaman kötüdür manası çıkmaz bir sonraki döneme artı olarakta geçebilir iyi incelenmesi gerekir.

Burada bir şey dikkatimi çekti gerçekleşmeyen kur farkları ile ilgili düzeltmeler bir nakit çıkışını gerektirmediği iiçin gelir tablosunda düşülen kur farkı burada net kara eklenmiş. Nakit akımları gerçekleşen olayları yazdığına göre acaba şirketlerde oluşan kur farkı zararları nakit akımı tablolarında nakit çıkışı olarak görülmediği için bir anlam ifade etmiyormu ?

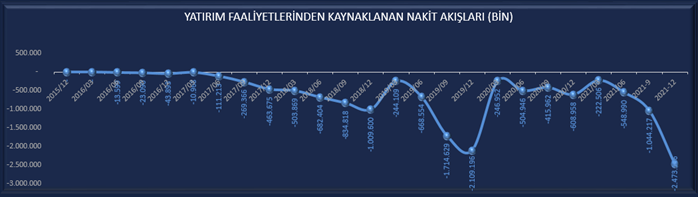

Yatırım faaliyetlerinden nakit akışları şirketin yatırımlarından dolayı oluşan nakit giriş çıkışını gösterir. En önemli kalemi maddi ve maddi olmayan duran varlık alımından kaynaklanan nakit çıkışı yani capex tir.bu kalemdeki meblağ düşülür ve bu kalemin eksi olması beklenir ki şirketin yatırım yaptığı belli olsun.

Sasa da yatırım faaliyetlerin den nakit akışları 2017 de yatırımlara başlaması ile beraber eksiye geçmiş ve sasa için yatırım yapıldığı ve geleceğe dönük beklenti oluşmasına sebep oluşturmakta.

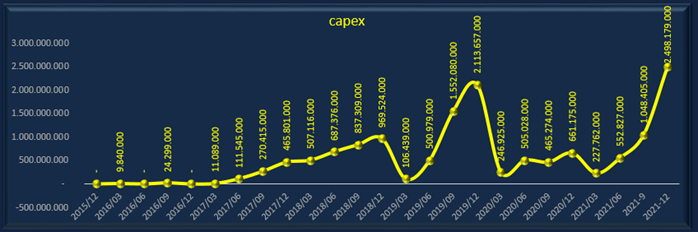

Bunun delili ise aşağıda ki grafikte görülen capex değerleriyatırımların başlaması ile beraber bu güne ne kadar yatırım yapıldığını gösteriyor. Özellikle 12. Aylarda her yıl bir artış gözlemlenmekte

Serbest nakit akışı ise faaliyetlerden üretilen nakitin yatırımlar çıktıktan sonra kalan nakiti temsil eder ne kadar yüksekse o kadar iyidir. Yatırım şirketlerinin yatırım harcamaları fazla olduğu için yatırım şirketlerinde yanıltıcı olabilir.

Sasa da serbest nakit akımı dönem dönem artıda olsada çoğunlukta eksi değer taşımakta son dönemdede yatırımların faaliyetlerden elde edilen nakitten yüksek olması ilede eksi durumuna geçmiş.

Finansman faaliyetlerinden nakit akışı alınan , ödenen borç ve faiz ve temettü çıkışlarını gösterir. Artı olması para girişinin fazla olduğunu gösterir.

Sasa da genellikle artı gözüküyor son dönemde kredi ve tahvil ihracından kaynaklanan 7.847.052.000 tl lik girişe karşın 4.116.379.000 tl borç ve 495.175.000 tl faiz , 174.900.000 tl pay geri alımı sonucun da 3.104.448.000 tl finansman faaliyetlerinde kullanılan nakit oluşmuş.

İşletme faaliyetlerinden nakit akışında sasanın faaliyetlerinden ne kazandığı , yatırım faliyetlerinden nakit akışı ne kadar yatırım yaptığı ve finansal faaliyetlerden nakit akışı ise yatırımların neyle finanse edildiği ve ne kadar borç aldığını ifade ediyor.

Nakit akış tablosunun sonunda işletme faaliyetlerinden kazanılan nakitin yatırımlara harcana nakitle finansman faaliyetlerinden gelen nakitlerle toplanıp çıkarılması ile bilançonun ilk kalemi olan nakit ve nakit benzerleri elde edilmiş olur. Buradaki sonuç olan nakit ve nakit benzerlerini biraz inceleyelim. Nerden gelmiş kaliteli bir nakitmidir diye. Kaliteli nakit olması için faaliyetlerden kazanılan nakitle oluşması lazım.

Sasa işletme faaliyetlerinden 828.563 + yatırım faaliyetlerinden (2.473.166 ) + finansman faaliyetlerinden 3.104.448 tl nakit üreterek 1.436.918 tl nakit yabancı parra çevrim farkı etkisi 305.083 artı dönem başı nakit olan 428.395 tl ile beraber sonuçta 2.170.396.000 tl nakit ve nakit benzeri üretmiş. Bu dönem ürettiği nakit ve nakit benzeri faaliyetlerinden kazandığı nakitten fazla olduğu için alınan kredilerden bir kısmını nakit olarak bıraktığı gözüküyor . bunun iki sebebi olabilir birincisi acil borç veya yapılacak yatırımları finanse etmek için ikincisi ise nakit ve nakit benzerlerini yüksek göstererek işletme sermayesini yukarı netborç/favök oranını aşağı çekerek yeni borç ve tahvil ihracına karşı şirketi güçlü nakitte göstermek istiyor olabilir Erdemoğlu uyanık adam yapabilir neticede ticaret bu ben ikinci şıkkın olduğuna kanaat getiriyorum taktir sizindir.

Buraya kadar ki mali tablolardan yapmış olduğumuz incelemeler sasa nın geçtiğimiz dönemde ne yaptığını anlatıyordu , bize geçmişi haber veriyordu fakat şirketlerde aslolan geleceklerini tahmin edebilmek gelecekte yapacakları işler hakkında öngörülerde bulunabilmek. Biz de buradan yola çıkarak sasa nı gelecekten ne beklediğini nasıl bir vizyonu olduğunu bunun yatırımcısına ne kazandırabileceğini inceleyelim. Bunu öğrenebilmenin ilk yolu faaliyet raporlarını okumak yönetim kurulu başkanının mesajlarını okuyarak geleceğe dönük nasıl bir strateji izleneceği ne gibi yatırımlarla şirketin büyütüleceği ve bunun hisse üzerindeki etkisini anlamaya çalışacağız. Faaliyet raporundaki erdemoğlunun mesajında daha önceki faaliyet raporlarında olduğu gibi önce geçmişte yapılanlar anlatılmış fakat bu raporda geleceğe dönük diğer raporlarda olduğu gibi bir ciro tahmini ve hedef verilmemiş. Dünyada ki ekonomik koşullara bakılırsa ileriyi öngörebilmek elbette zor. Fakat arada birkaç nüans verilmiş yinede biz de o nüanslar üzerinden ve geçmişte yapılan yatırımların geleceğe nasıl yansıyacağını ciroya ve karlılığa etkilerini anlamaya çalışacağız.

Sasa farklı bir yatırıma giderek fabrikaların çatılarına güneş elektrik santralleri kurarak enerji maliyetlerine önemli bir katkı sağlayacağını belirtmiş.

GES in sasa ya enerji manasında katkısı 28.000 MHW =28.000.000kws yapar sanayi kuruluşlarında ki elektrik birim fiyatı ortalama 3,42 tl * 28.000.000 = 95.760.000 tl oda bugünkü kurla 725.000 dolar bir tasarruf sağlayacak 2022 yılında bitirilmesi hedefleniyor.

Bir polyester şirketi olmasını desteklemekle beraber ileriye dönük büyük bir petrokimya şirketi olma hedefini sıklıkla tekrarlaması bu konudaki gelişmelerin ısınmaya başladığını gösteriyor.

Sasa da artan kapasite kullanım oranları da geleceğe bir ışık tutmak açısından önemli bir değer 2020 yılında %71 olan kapasitesini 2021 yılında %81 çıkarmış.

Erdemoğlu geleceğe dönük bir hedef belirlememiş ama gelecekte devreye girecek olan yatırımların ciro üzerinde yapacak olan katkılardan bir hedef çıkarmaya çalışalım.

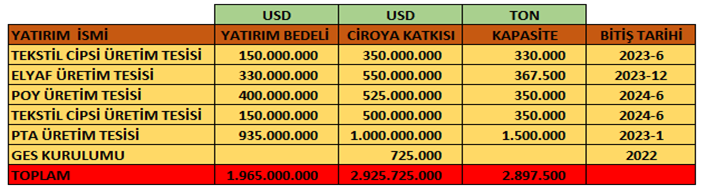

2025 yılına kadar sona erecek yatırımların ciroya olan katkısı , sasa yatırımcısının neden 2025 yılına odaklanıp beklediğinide ortaya koyuyor mahiyette

2025 Yılında tamamı gerçekleşecek olan aşağıdaki yatırımların ciroya katkısı 2.925.725.000 $

Bu günkü kurdan karşılığı 38 milyar tl bu günkü cironun yaklaşık 3 katı 3 yılda 3 kat büyüme güzel bir rakam fakat ben daha fazla büyüyeceğini öngörüyorum. Bunların kar marjlarına yansıması aynı oranda olmayıp PTA tesisi kurulumundan dolayı hammaddeyi kendisi üretmesi sonucu navlon gideri ortadan kalkacak enerji giderlerinde düşüş oluşacak ve kar marjları daha artacak gözüküyor. Bu da sasa nın daha az ciroyla daha çok kar etmesi demek

bu veriye göre gelecek yılları tahmin etmeye çalışalım.2024-2025 yılında gelmesi planlanan $ bazlı ciroyu bu günkü kurdan hesaplarsak 2.925.725.000 $ * 14.00 = 40.960.150.000 tl yapar. Buda 2021 yılı cirosunun yaklaşık 3 katına gelir. Yapılan PTA yatırımı navlon ücretlerinde ,hammadde maliyetinin düşmesi gibi etkenlerin oluşmasıyla brüt kar marjında hissedilir bir yükselme olması beklenir. Buda net faliyetkar marjına yansıyacaktır. Bu günkü değer olan brüt kar marjı %25 net faaliyet kar marjı %21 e %5 lik dahi bir ekleme yaparsak brüt karmarjı %30 net faaliyet kar marjı %26 ile makul bir seviyede olur. 40.960.150.000 tl cironun %26 sı 10.649.639.000 türk lirası yapar . bu günkü net faaliyet karı 3.110.934.000 tl ise takriben 3,5 katı olmuş olur. FİYAT/NET FAALİYET KARI = 54.320.000.000/10.649.639.000 = 5.10 F/NFK çıkar. Bu hesabı bir kur farkı etkisi olmadan oluşan net kar marjına %5 ekleyerek yaparsak %20 lik bir net kar marjı ile F/K = 6.63 çıkar .

burdaki verilerin içerisinde petro kimya ve tren yatırımı olmadığı için 2030 a kadar beklentiler yüksek olacağı için değerlerin hep yüksek çıkacaktır ve hep pahalı denilecektir. Bu perspektif uzun vadeli bir tahmin birazda yakın zamanda nasıl tahmin yapabiliriz ona gelelelim.

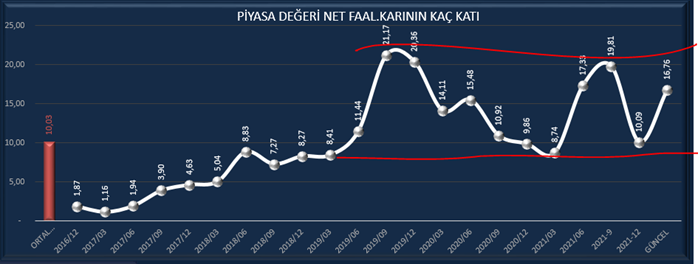

Aşağıda herkesin kullanmadığı değişik değerleme yöntemlerini kullanarak başka bir açıdan bakmaya çalışacağım . sasa bir yatırım şirketi olduğu için net kar dan ziyede net faaliyet karını ön planda tutuyorum bu yüzden net faaliyet karı ile ilgili verileri kullanacağım. Birinci grafik günlük hareketleri ikincisi ise 3 aylık bilanço dönemlerini gösteriyor.

Günlük grafikte F/NFK değerinin 2020 yılından bu yana en yüksek gördüğü değer 36 , en düşük gördüğü değer 17 bu ikisinin arasında hareket ediyor. Son bilançonun gelmesiyle net faaliyet karının yüksek oluşması değeri 15 lere kadar çekmiş fakat piyasa anında tepki vererek yukarıya çekmiş gözüküyor.

Aşağıdaki görselde ise 3 aylık bilanço dönemlerini göstermekte bu dönemlerdede F/NFK değeri 2019 yılından bu güne en düşük 8 , en yüksek 21 değerlerini görmüş bu değerler arasında gidip geliyor

Burdada ilk önce piyasa değeri hangi kar marjına göre hareket ediyor onu tespit edip daha sonra hareket ettiği kara göre görsel üzerinden bir değerleme yapıyoruz. Grafikte fiyat net faaliyet karı ile uyumlu . tarihsel gelişe göre dönemlerde piyasa değeri net faaliyet karından önde gözüküyor. Bu dönemde biraz geride kalmış ilk bilanço dönemi sonuna kadar ortalamalar net faaliyet karının önüne geçebilir.

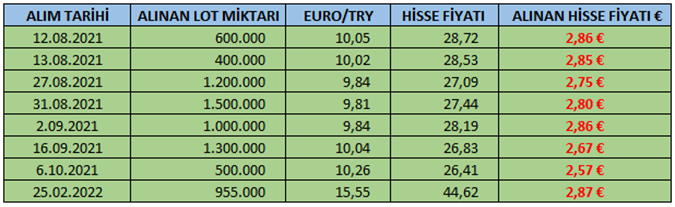

Diğer bir güncel veri bunu da ozan hocamın bir twitinde görünce ilgimi çekti ve araştırınca aşağıdaki gibi bir sonuç çıktı tabloda.

Sasa nın tahvil ihracından sonraki hisse geri alınlarında 3 € nun altına düştüğü zaman şirket alıma geçiyor. Aldığı lotların ortalama fiyatı 2,78 € bu değer gerçekleşen tahvil ihracındaki değerdir. Demekki sasa hissenin bu fiyat altına inmesine izin vermiyor ve düşüşlerde alıma geçiyor. Belkide ileride yapacağı 500 milyon € luk tahvil ihracıada hazırlık yapıyordur.

Yazı biraz uzun olduğu için içerisinde imla hataları anlamsız kelimeler çıkabilir dikkate almayın. Yazı içerisinde hatalar olabilir neticesinde kendi araştırmamdır bu verilere göre yatırım yapmayın zarar edebilirsiniz kendi araştırmanız olmadan yatırım yapmayın. Beğendiyseniz daha fazla kişiye ulaşması için beğenip paylaşmasnızı temenni ederim yapılan emeğe değsin .

YATIRIMCI SİZSİNİZ ! KARAR SİZİN