Makale Detay

26Ocak 2023

- MALİ TABLOLAR

- 0 Yorum

ARÇELİK 2022-12 MALİ TABLOLAR ANALİZİ

2022-12 mali tablolarını incelemeye başlamadan önce global bir şirket olan arçeliği satış ağırlığının euro bölgesi ve Türkiye'de olduğundan şirketin inceleyeceğimiz verileri hem tl hemde euro bazlı olacaktır. Bu vesileyle şirketin bilançosunu açıkladığı para biriminin tl olması ve satışlarının ağırlığını Euro bölgesine yapması dolayısıyla Euro bazlıda inceleyerek gelirlerinin ne oranda olduğunu anlamaya çalışacağız.

ilk olarak varlıklar tl grafiğiyle başlayalım. Son beş yılda arçeliğin varlıklarında tl bazlı sistemli bir artış görülmekle beraber toplam varlıklarda beş yılda %547 oranında bir büyüme gerçekleşmiş gözüküyor. Özellikle 2021 yılından sonra yatırımlarda ve işletme sermayesinde meydana gelen yüksek artışlar son 5 yıldaki artışıda yukarıya çekmiş gözüküyor.

Satış ve karlılık kısmında ise son beş yılda varlıklarda olduğu gibi artış ivmesi devam ederken özellikle 2021 den sonra satışlar kısmında artış ivmesi yükselerek devam etmiş gözüküyor. Son 5 yılda satışlarda %542 oranında gerçekleşen artışlarla beraber karlarda net faaliyet karında %523 lük bir büyüme gerçekleşirken net karda %421 lik bir büyüme meydana gelmiş gözüküyor satışların büyüme oranı ile paralellik gösterebilen net faaliyet karı bize dengeli bir kar politikasının olduğunu fakat net kar tarafında aynı dengenin olmayışı özellikle pandemi döneminin etkisiyle net karda bir ayrışma olduğu son dönemde ise bu ayrışmanın toparlanma evresine girdiği gözlemlenmekte.

TL bazlı veriler bu şekilde gerçekleşirken euro bazlı değerler ise son beş yılda tl de olduğu kadar bir ivme yakalayamadığını görmekteyiz. Son 5 yılda TL bazlı %547 olan varlıklardaki büyüme euro bazlı %43 olarak gerçekleşmiş. Aynı şekilde tl bazlı satışlarda son beş yılda %542 olan büyüme euro bazlı %52 olarak gerçekleşmiş . Satışlardaki euro bazlı bu artışa karşılık karlardan net faaliyet karında %47 olurken net karda ise %21 olarak gerçekleşmiş. TL ve euro arasında ki yüzdelik farkı ne kadar fark oluştursada satışlar ve karlılık arasında tl de olduğu gibi bir uyumun olduğunu gösteriyor .

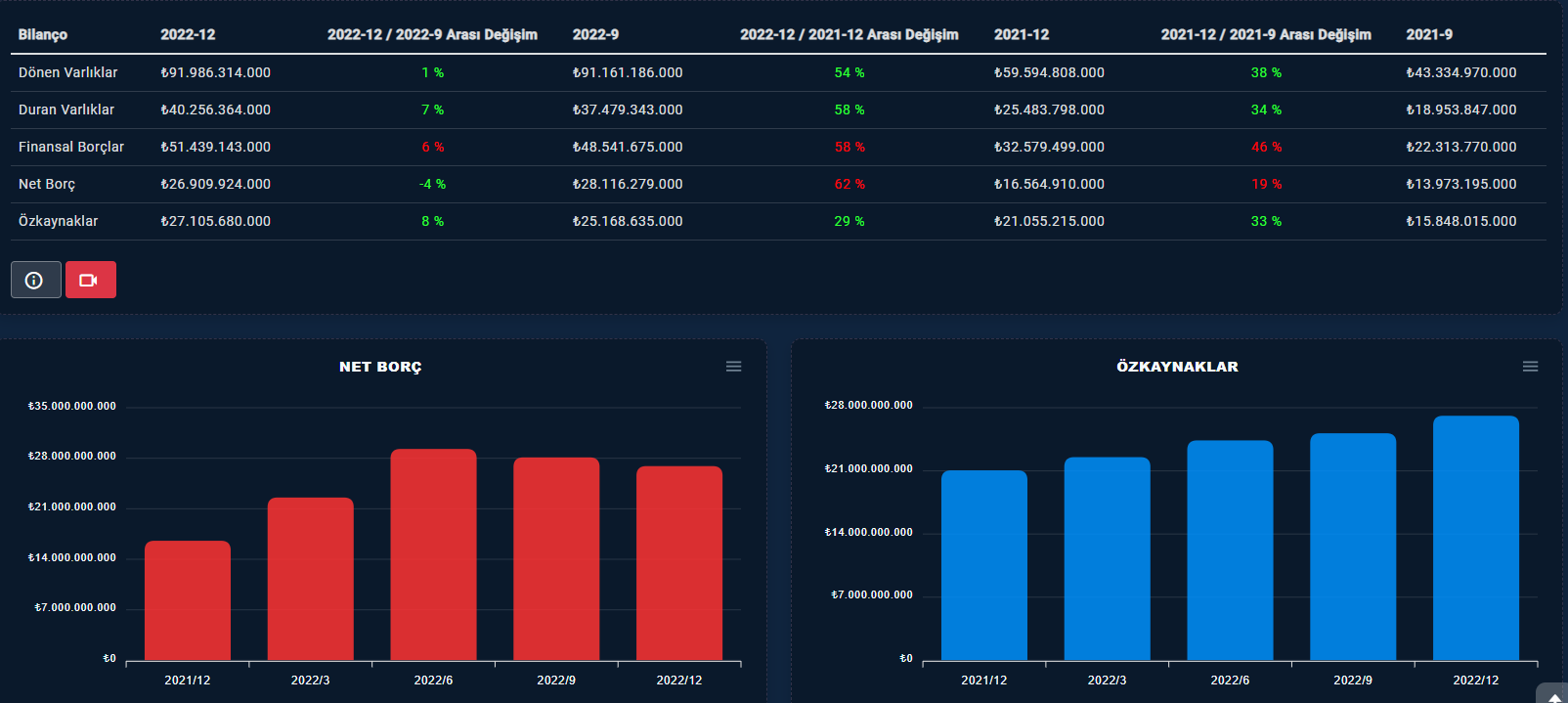

Son 5 yıllık varlıklar, satış ve karlılığını inceledikten sonra birazda kısada ne olduğunu bakmak gerekirse dönemler arası ve cari dönemle bir önceki yılın aynı dönemine bakarak varlıklardaki durumun ne olduğunu gözden geçirelim. Varlıkların alt kalemleri olan dönen ve duran varlıklarda cari dönem ve önceki dönem arasında %1-7 arası bir büyüme gerçekleşirken bir önceki yıla göre bu iki kalemin %50 civarı bir büyüme yakaladığını görmekteyiz. Yıllık büyümelere göre burada işletme sermayesinin biraz geride kaldığını söyleyebiliriz . Geçen yılın aynı dönem çeyrekler arası geçişleri ile değerlendirdiğimizde geçen yıl varlıklarda arçeliğin daha iyi bir performans gösterdiğini görebiliriz. Borç kısmında yıllık bazda bir artış görülürken çeyrekte az da olsa bir azalma mevcut borç altıncı aydan itibaren bir düşüş göstermekte. Özkaynaklar son bir yılda çeyrekler arasında küçükte olsa bir büyümeye rağmen yıllık olarak %29 olarak görülmekte .Varlıklarda olduğu gibi öz kaynaklarda da bir önceki yılın aynı çeyreklik geçişine göre geçen yıl daha iyi bir performans gösterdiği görülmekte.

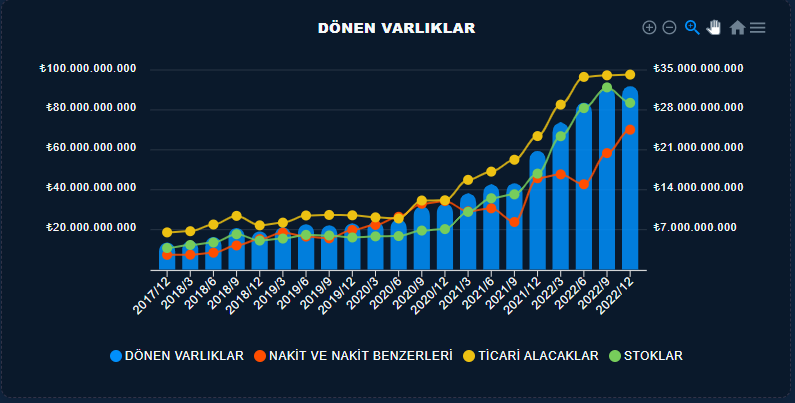

Satışlara geçmeden önce Arçelik'te işletme sermayesindeki durumuda bir değerlendirirsek, nakitte son 3 çeyrek bir artış stoklarda son çeyrek bir düşüş ticari alacaklarda stabil bir seyir izlendiği gözüküyor . Nakitteki artışın organik olup olmadığını anlamak için nakit akış tablosunu incelerken değerlendireceğiz .

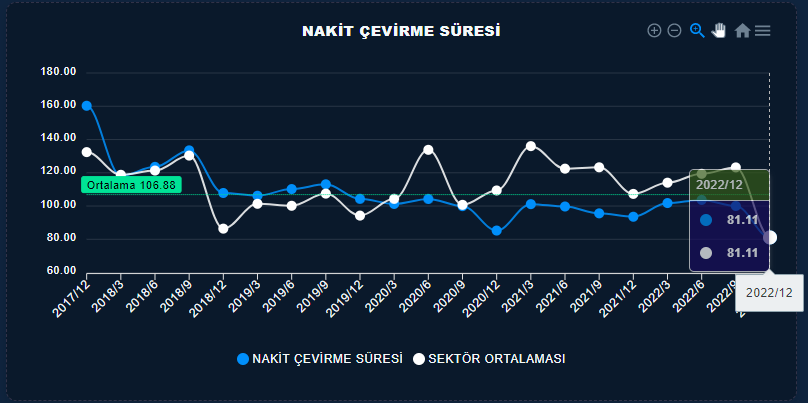

İlişkili olmayan taraflardan ticari alacak durumunun fazla olması denetim raporunda vurgulanmış fakat sıkıntılı bir durumun olmadığı değerlendirilmiş. Ticari alacaklardaki stabil seyir satışların son çeyrekte %14 lük bir artış eğiliminde olmasına rağmen artmaması ticari alacaklarda tahsilatların iyileştirildiğini göstermekte bu iyiye işaret . Aynı şekilde satışların artışına rağmen stokların gerileme göstermesi de hem ticari alacak hemde stok devir sürelerinide aşağıya çekmiş gözüküyor. İşletme sermayesi için olumlu bir durum bu iki kalemdeki aşağı yönlü hareket şirketin nakit çevirme süresini de aşağıya çekmiş gözüküyor 100 günden 81 güne inen nakit çevirme süresini ağırlıklı etkileyen stok çevirme süresinin azalış sebebi üzerinde durmak gerekir stoktaki azalış hammaddeden mi? yoksa ürün satışından mı kaynaklanıyor.

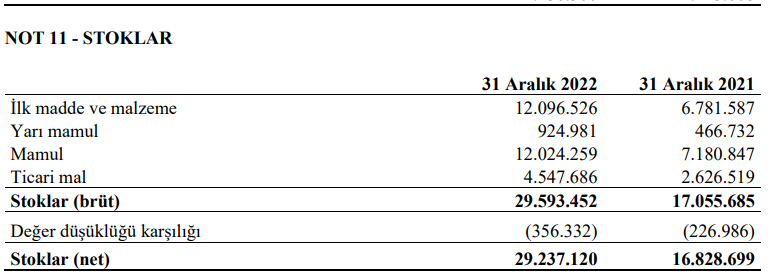

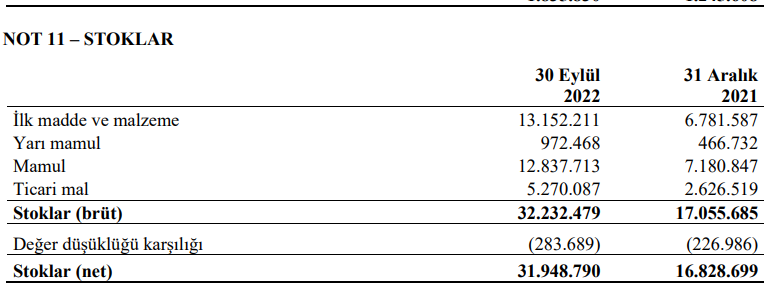

Son iki çeyrektede toplam stokların içerisinde mamul ve ticari malların ağırlıklı olduğu görülmekte, burada normalde ağırlıklı kalemin hammadde keleminde olması beklenir. Aşağıdaki son iki çeyrek stok detayları üzerinden toplam stoklardaki değişim oranlarını hesaplayarak son çeyrekteki stok düşüşünün sebebini daha iyi görebileceğiz.

Stoklarda mamul tarafı %56 hammadde tarafı %44 olarak her iki çeyrekte de dengeli bir duru mevcut burada satışlarda bir önceki çeyreğe göre %14 artış olurken bir önceki çeyrekle bu çeyrek arasındaki azalış%9 da kaldığı gözüküyor.Burada muhtemeldirki satış oranının fazlalığı fiyat artışlarından kaynaklı stok azalışlarının düşüklüğü ise satışların adetsel değil fiyattan dolayı artış içerisinde olduğunu gösteriyor. Faaliyet raporu geldiğinde bunu daha net görebileceğiz ama adetsel bazda bir daralma olduğu gözüküyor.

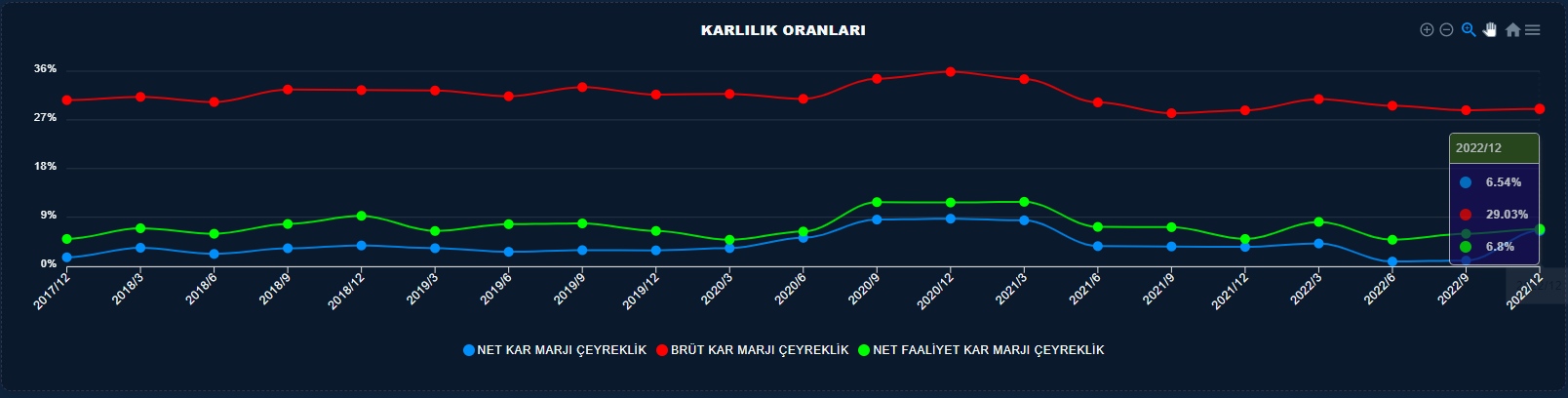

Çeyrekler arasındaki satış ve karlılık incelememizde ,satışların yıllık bazda %74 olan artışı çeyreklikte%14 olarak gerçekleşmiş gözüküyor.Brüt kar satışlara paralel bir büyüme sergilerken net faaliyet karındaki artış oranı faaliyet giderlerinde bir iyileşme olduğuna işaret etmekte. Hem grafikte hemde sayısal verilerde faaliyet karlarındaki artış oranına karşılık net karda meydana gelen yüksek artış oranı hem çeyreklik bazda olması hemde fazla yüksek olması itibarı ile incelenmesi gereken bir durum oluşturmakta

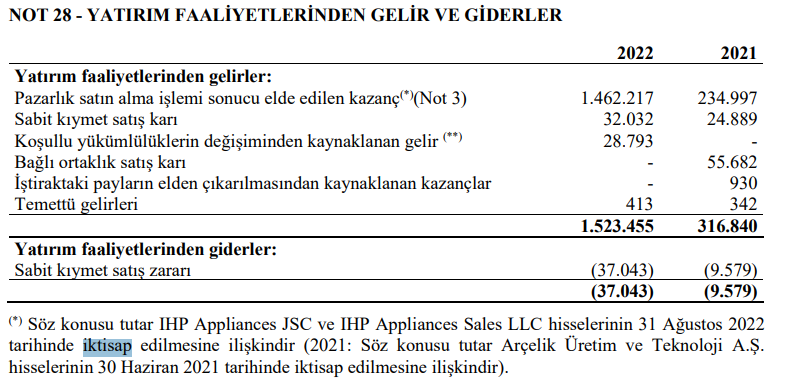

Son çeyrekte gelen 2.564 milyarlık net karın 1.469 milyarlık kısmı yatırım faaliyetlerinden gelmekte 28 numaralı dipnotta pazarlıkla alınan maldan kazanılan kazanç olarak gözüküyor. Yıl sonu bilançolarında bu şekilde kazançların gerçekleşmesi ve bir kereliğe mahsus olması analiz yaparken dikkat edilmesi gereken konular arasındadır.

Bunun nasıl bir etkisi olacaktır .Değerleme yaparken f/k oranında bir düşüş meydana gelecek fiyatın ucuzladığı algısı oluşacaktır aslında değer düşüklüğü organik yoldan gerçekleşmemiştir. Mesela dün f/k 26 civarı iken bu gün 16 olarak güne başlayacak f/k düştüğü içinde ucuzladı algısı oluşacaktı. Bu karın bir dahaki çeyrekte olmayacağını düşünürsek bir ucuzlama olmadığını düşünmemiz gerekir.

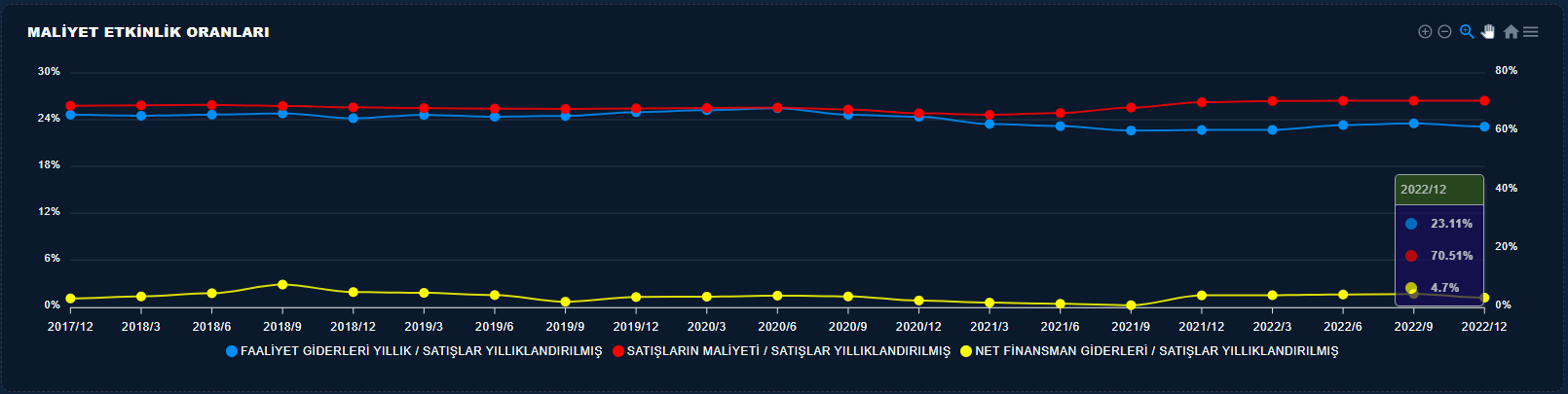

Satışları incelerken satışları ilgilendiren en önemli kalemler olan maliyetler ve karlılık oranlarına da değinerek bu kalemlerde son durum nedir onu gözden geçirelim. Maliyet etkinlik oranlarında önemli bir değişiklik olmadı gözüküyor sadece çeyreklik bazda faaliyet giderlerinde 1 puanlık bir düşüşün oluştuğu görülmekte .

Maliyet oranlarında gerçekleşen durum brüt karda bir değişiklik olmamasına net faaliyet karında 1 puanlık artış net kardaki artıştan kaynaklıda net kar marjında da çeyreklite 5,5 puanlık bir artış göstermiş gözüküyor.

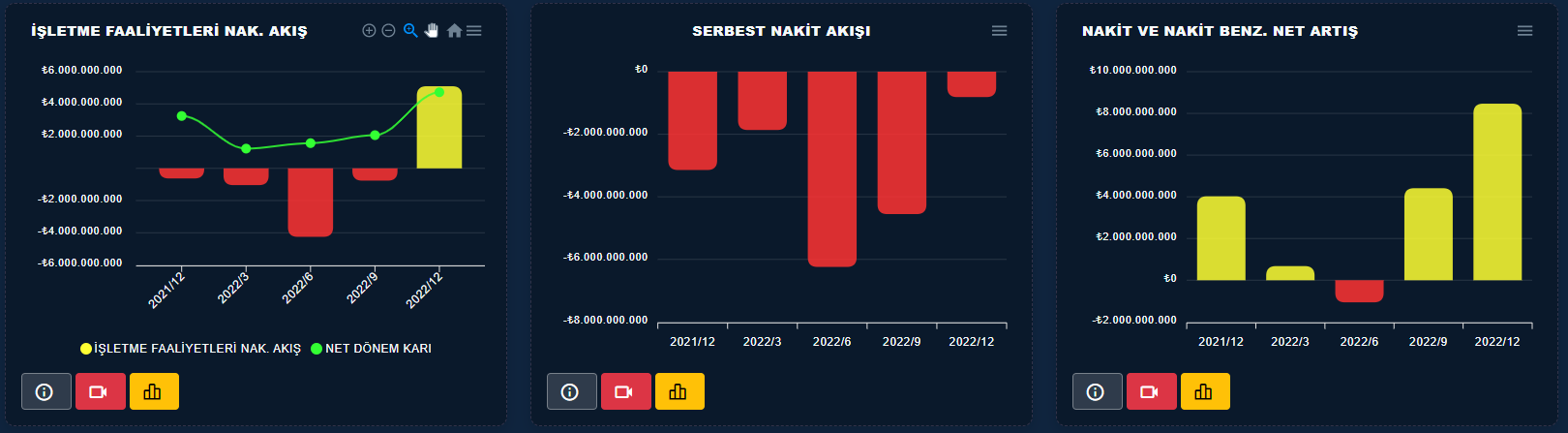

Nakit akış tablosu son bir yılda işletme faaliyetlerinden nakit akışlarının ilk defa pozitif ve net karın üzerinde olduğunu gösteriyor. Bu Arçelik için olumlu bir durum . İşletme faaliyetlerinden nakit akışının pozitif geldiği durumda serbest nakit akışının negatif gelmesi yatırımlarda bir artışın olduğunu gösteriyor. Finansal tabloların son kalemi olan nakit ve nakit benzerlerindeki pozitif durumun son iki çeyrekte artış eğilimi göstermesi olumlu bir durum.

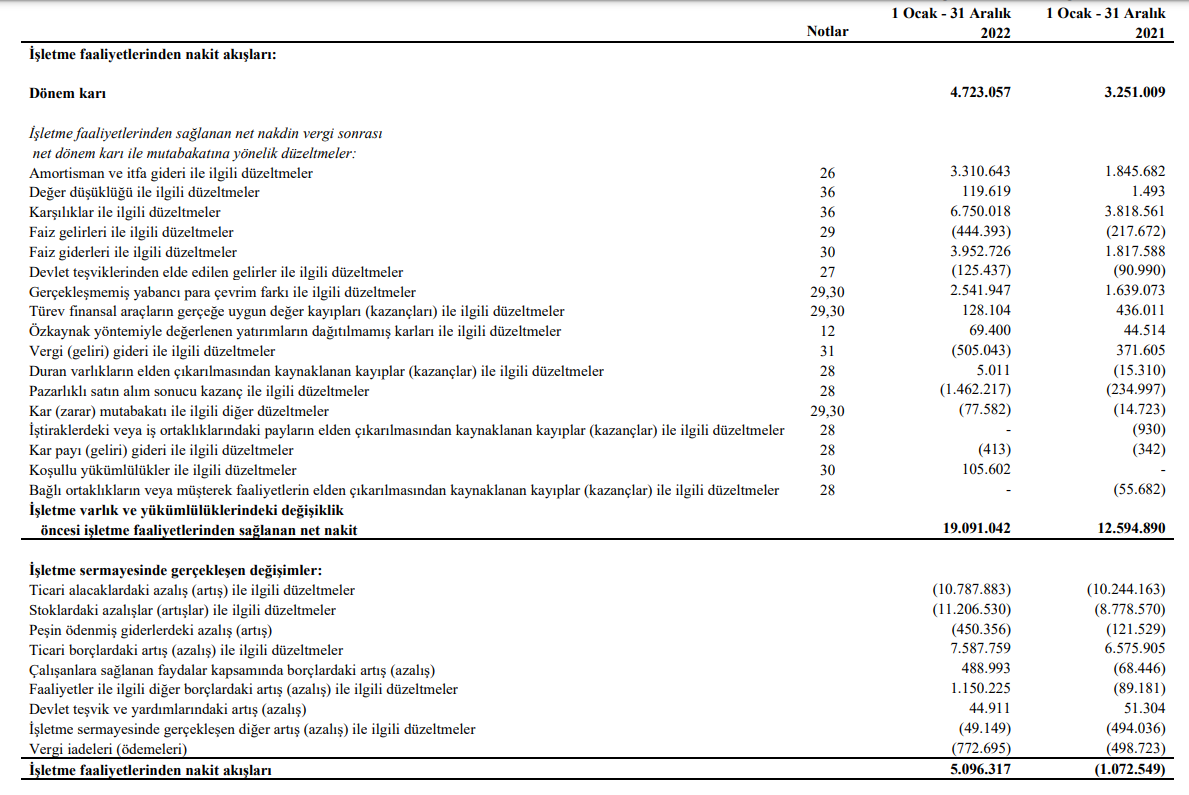

işletme faaliyetlerinden elde edilen net nakitin vergi sonrası net dönem karı ile olan düzeltmeler sonucunda nakit gerektirmeyenler eklenip çıkarıldıktan sonra 19.091.042 tl lik bir nakit oluşturulmuş. Buradan işletme sermayesinde gerçekleşen stok ve ticari alacak yıllık artışları düzeltmelerde üretilen nakiti eriterek 5.096.317 tl lik işletme faaliyetlerinde gerçekleşen nakit elde edilmiş gözüküyor.

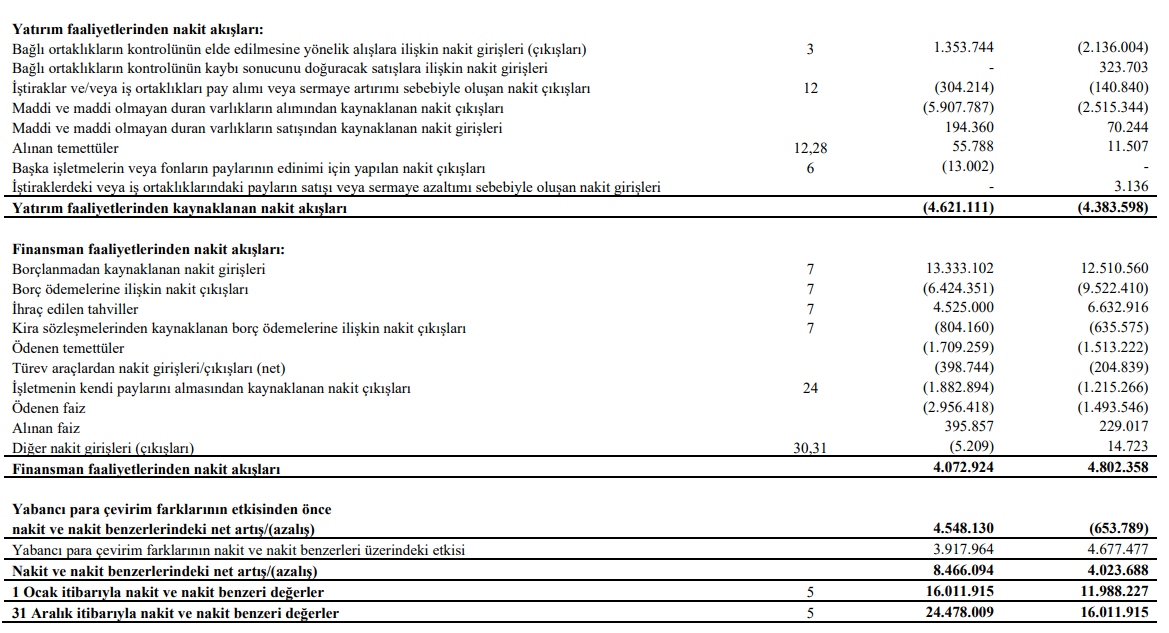

Yatırım faaliyetlerindeki -4.621.111 milyarlık nakit

Finansman faaliyetlerindeki 4.072.924 milyarlık nakit sonucunda 4.548.130 milyarlık bir nakit üretilmiş . Elde edilen bu nakitin organik olup olmadığını anlamak için basit bir iz sürelim.

Şirketin kasasına işletme sermayesinden 5.000 000 milyar nakit girdiğini düşünürsek . Buna karşılık 5.907.787 milyarlık bir yatırıma gidilmiş yatırım işletme sermayesinden karşılaşılanmış olsa elde nakit kalmadığını düşünelim .Şirket buna karşılık tahvillerle beraber yaklaşık 18.000.000 milyar borç alıyor. Bunun 6.500.000 milyarı ile borç ödeniyor .1.700.000 ile temettü,2.900.000 ile faiz,1.882.000 ilede hisse geri alımı yapılıyor geride kalan 4.500.000 milyarda nakit olarak kasada kalıyor.

iki türlü düşünebiliriz ya aldığı borçlarla yatırımlarını yaptı borçlarını ödedi temettü verdi faiz ödedi. işletme sermayesinden kalan nakitte kasada kaldı.

Yada işletme sermayesinden kazandığı nakit ile yatırımlarını yaptı aldığı borçlada geriye kalanları ödeyip kalan para kasada kaldı. Her iki durumdada eğer borç alınmamış olsa idi kasada bir nakitin kalmayacağını bize gösteriyor. Kısaca kasadaki nakitin bundan dolayı organik olmadığını söyleyebiliriz.

Arçeliğin sektör içerisindeki yerini değerlendirmek açısında dupont analiz kriterleri üzerinden bir değerlendirme yaptığımızda karlılık oranlarını ön plana çıkarırsak hep sektör ortalamaları açısından hemde sektördeki diğer şirketler açısında gerilerde olduğu görülmekte.

Toparlayacak olursak genel manada Arçelik şirketi uzun vadede devam ettirdiği belli bir büyüme ivmesi ile hem varlıklarda hemde satış ve karlılıkta belli bir oranda büyüyerek devam etmekte. Belki sektördeki diğer şirketlere nazaran yavaş bir büyüme gerçekleştiriyordur ama bunu kendisine bir politika edinmiş gözüküyor. Pandemiden sonra hem Türkiyede hemde Avrupa pazarında meydana gelen daralma sürecinin etkilerini atlatmaya çalışırken Türkiyede fiyat artış ları ile bunu biraz geçiştirebilmiş fakat hem Avrupa hemde Türkiye'de adetsel satışlarda daralmanın devam ettiği görülmekte .İleriye dönük Avrupa pazarında resesyonun bitmesi ile piyasanın açılacağı işlerin yoluna girmesi ile şirkette bir hareketlenme başlayacağı nı öngörebiliriz. Stoklarda ki hammadde ve mamul oranlarının devamlıı aynı dengede tutulması her türlü hareketliliğe açık pozisyonda olduğunu göstermekte.Avrupadan gelen son PMI verilerinde bir iyileşmenin başladığının sinyalleri verilmekte bu durum ağırlıklı Avrupa ihracatı olan Arçeliğe olumlu yansıyacaktır.