Makale Detay

20Mart 2023

- MALİ TABLOLAR

- 0 Yorum

SASA POLYESTER 2022 YILI DEĞERLENDİRMESİ

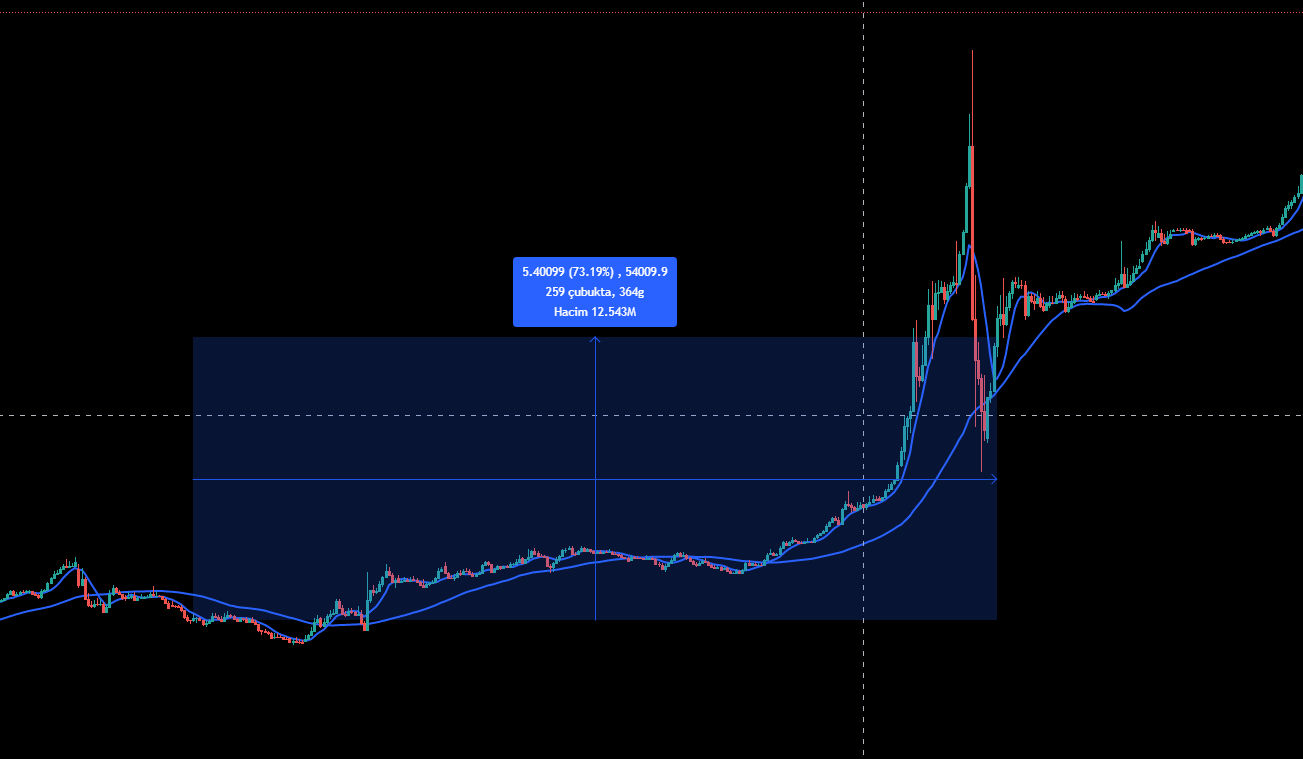

Sasa polyester geçmişte önemli yatırımlara imza atan ve gelecekte de büyük yatırım hedefleri olan, bir çok yatırımcının yakından takip ettiği Türkiye’nin güzide şirketlerinden biri son zamanlarda şirkete yeni giriş yapan yatırımcıların fiyatla alakalı sıkıntılı durumlar yaşadıklarını görmekteyiz bu durum elbette yatırımcı üzerinde olumsuz bir durum oluşturmakta . Hisse senedi yatırımları geniş araştırmalar neticesinde karar verilmesi zor olan iyi hesap edilmesi gereken bir yatırım türü olmakla beraber uzun vade düşünülen yatırımların geri dönülemez hatalara dönüşmesine sebep olabilir . bu sebepten dolayı sasa hissesi alan arkadaşların şirketi iyi incelemelerini şirketle beraber hisse hareketlerini iyi takip etmeleri gerekmektedir şirket çok iyi olabilir fakat bir akımın peşine kapılarak yanlış yerden giriş yapmış olabilirsiniz bu durum sizin psikolojinizi etkileyerek belli bir süre beklemenize sebep olabilir.

Sasa polyester geçmişte yaptığı yatırımlarla ve gelecekte yapacağı yatırım harcamalarıyla gelecek vadeden bir şirket son zamanlarda yatırımcısını biraz üzsede uzun vade düşünenler açısından şirketin vadedilen hedeflere ulaşabilmesi gelecekteki yatırımların yapılabilmesi açısından mali ve işletme durumunun ne olduğunu ister kısa vadeli ister uzun vadeli yatırımcı olun devamlı göz önünde bulundurmamız gerekir . Bu sebepten son gelen yıllık bilançoyla son bir yılda işlerin biraz olumsuz gittiğini satış ve karlılıklarda düşüşler yaşandığını görüyoruz . Bizim burada yapacağımız satış ve karlılığın düşüş sebeplerini bulmak ve ileride bunun devam edip etmeyeceğini değerlendirmek ve gelecekteki yatırımların gerçekleşmesinde şirketin mali durumunun ne durumda olduğunu anlamak açısından mali durumunu incelemeye çalışacağız. İlk olarak şirketin finansal tabloları üzerinden giderek mali durumunun ne durumda olduğunu mevcut mali durum ile geleceğe uzanan yatırımların sıkıntısız devam edilebilir olup olmadığına bakacağız.

İlk olarak Son gelen finansal tablolara www.malitablolar.com sitesi ve kapta yayınlanan tablolardan faydalanarak kısaca bir bakarak daha sonra detaylı incelemeye çalışalım

Alttaki iki grafik sasa nın son 5 yılda nasıl bir hareket içerisinde olduğunu bize gösteriyor özellikle sol taraftaki varlıklar grafiğindeki artış oldukça dikkat çekici seviyede bu artışın ana sebebi sarı çizgiyi temsil eden duran varlıklar yani yatırımların olduğunu görebiliyoruz. Yatırımların bu denli hızlı artıyor olması şirket açısından önemli bir kazanım olarak görülebilir . Yatırımların olduğu dönemde belli sıkıntılar yaşanabilir fakat yatırımların finansmanı ve ödenebilme gücünde bir sıkıntı yoksa bu yatırımları meyvesi gelecek zamanlarda mutlaka toplanacaktır. Bu konulara aşağıda daha detaylı bir şekilde değineceğiz.

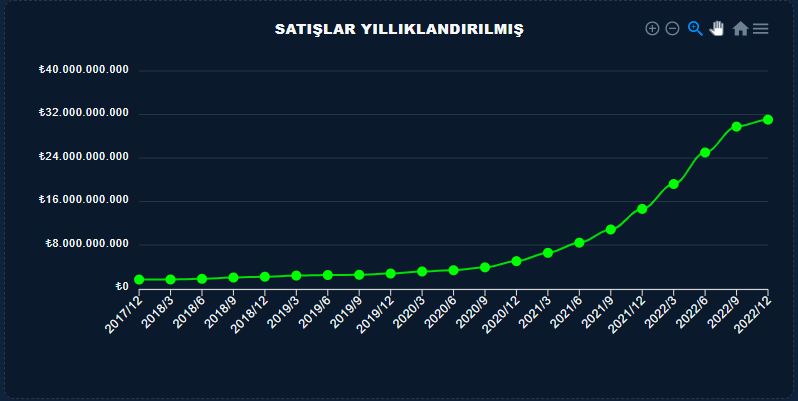

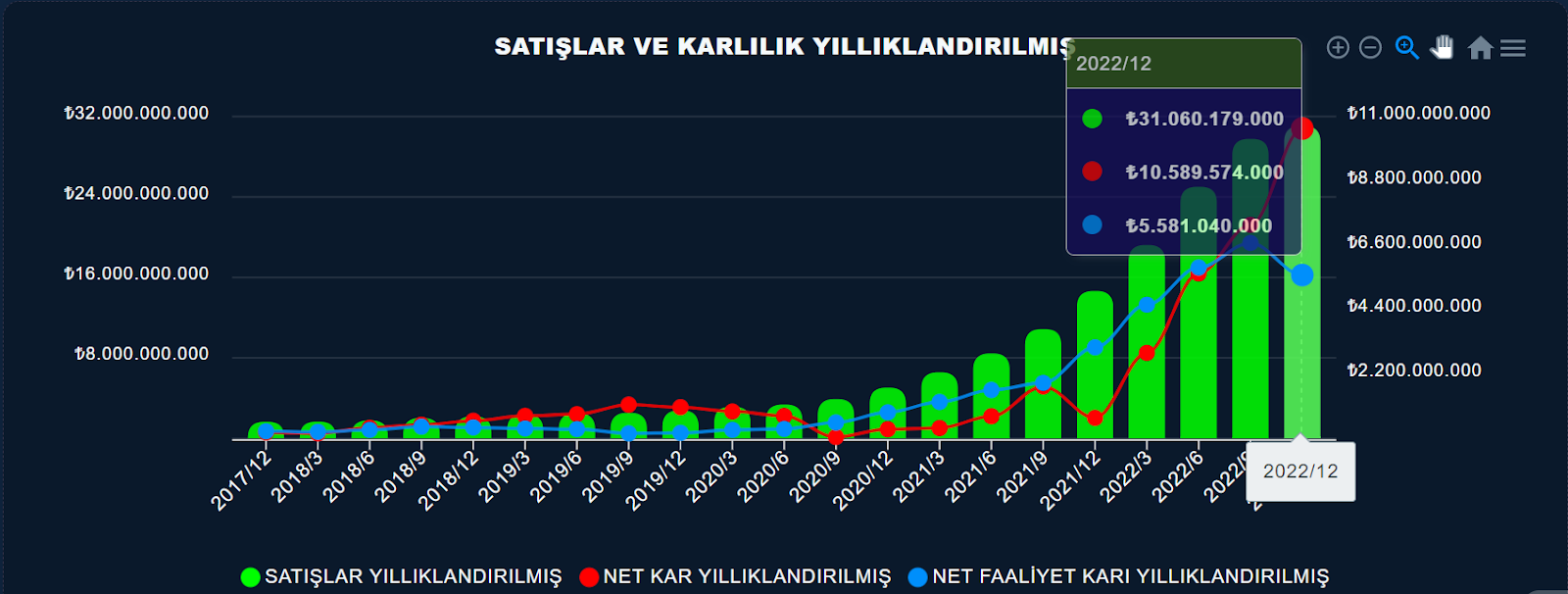

Sağdaki grafik ise son 5 yılda sasanın satış ve karlılık performansını göstermekte.Burada da satışlardaki artış sanki yatırımlara paralellik izleyerek oldukça yüksek seyretmekte 2022 yılı son iki çeyreği hariç oldukça yüksek bir ivme göstererek devam ediyor satışları aynı şekilde karlarda izliyor fakat aynı şekilde son iki çeyrekteki maliyetlerden kaynaklı kar marjlarındaki gerilemeden dolayı faaliyet karında bir miktar düşüş yaşanmış . Önemli olan bu düşüşün sebebini tespit ederek sürekli olup olmayacağını tespit etmek.

İkinci grafiğimiz net borç ve özkaynak grafiği bu grafikte şirketin borç durumunu bu borcun özkaynak üzerinde etkisi olup olmadığı gösteriyor.yukarıda bahsettiğimiz gibi duran varlıkların hızlı artışının finansmanı aslında burda karşımıza çıkıyor yatırımlar arttıkça borçta artmakta artan borç grafikteki finansal borcu gösteren çizgi grafikle beraber artması artan borcun kredi borcu olduğunu gösteriyor . Eğer borç artarken duran varlıkta bir artış olmasaydı alınan kredilerin başka yerlerde kullanıldığını söyleyebilirdik ve bu durum hiç olumlu bir sonuç doğurmazdı fakat sasada bu şekilde bir olumsuzluk olmadığını görüyoruz.

Burda dikkat etmemiz gereken konu bu borcu ödeyebilme gücünün olup olmadığıdır. Bu yüzden işletme sermayesinin işleyişini iyi takip etmemiz gerekmekte .Artan borçla beraber artan özkaynak şirketin kar ettiğini bize göstermekte fakat özkaynak artışlarının sebebi net kardan kaynaklandığından sasa özelinde son dönemlerde oluşan net karların ağırlıklı bir bölümü teşvik gelirlerinden geldiğinden esas faaliyet dışı bir yükseliş olarak değerlendirebiliriz. Özkaynak artışı faaliyetlerden gelen net karın artışıyla olması daha uygun olacaktır fakat sasa yatırım yapan bir şirket olduğundan yatırımlar bitene kadar bu durum TAKİP ETMEK KAYDIYLA göz ardı edilebilir.

Üçüncü grafiğimiz 2022 yılındaki sıkıntıyı ortaya koyan satışlardaki düşüş ve bu düşüşün karlara yansımasını bize gösteriyor bu sebepleri ve oluşturabilecek sonuçlarını daha detaylı inceleyeceğiz. Satışlar son iki çeyrektir düşüş eğiliminde hem miktarsal hemde tonaj olarak düşmekte .Satışlardaki bu düşüş maliyetlerde oluşan çeşitli etkenlerle birleşerek faaliyet karlarını son 3 çeyrektir aşağıya çekiyor. Bu grafikte istenen ortadaki faaliyet karını temsil eden favök karının artış içerisinde olması ve aynı ivmeyle net karın onu takip etmesi gerekir eğer bu grafikte olduğu gibi favök düşerken net kar artıyorsa net kara dışarıdan bir faktörün etki ettiğini söyleyebiliriz. Bu etki araştırılmalı sasa özelinde bu etkinin teşvik geliri olduğunu görüyoruz.

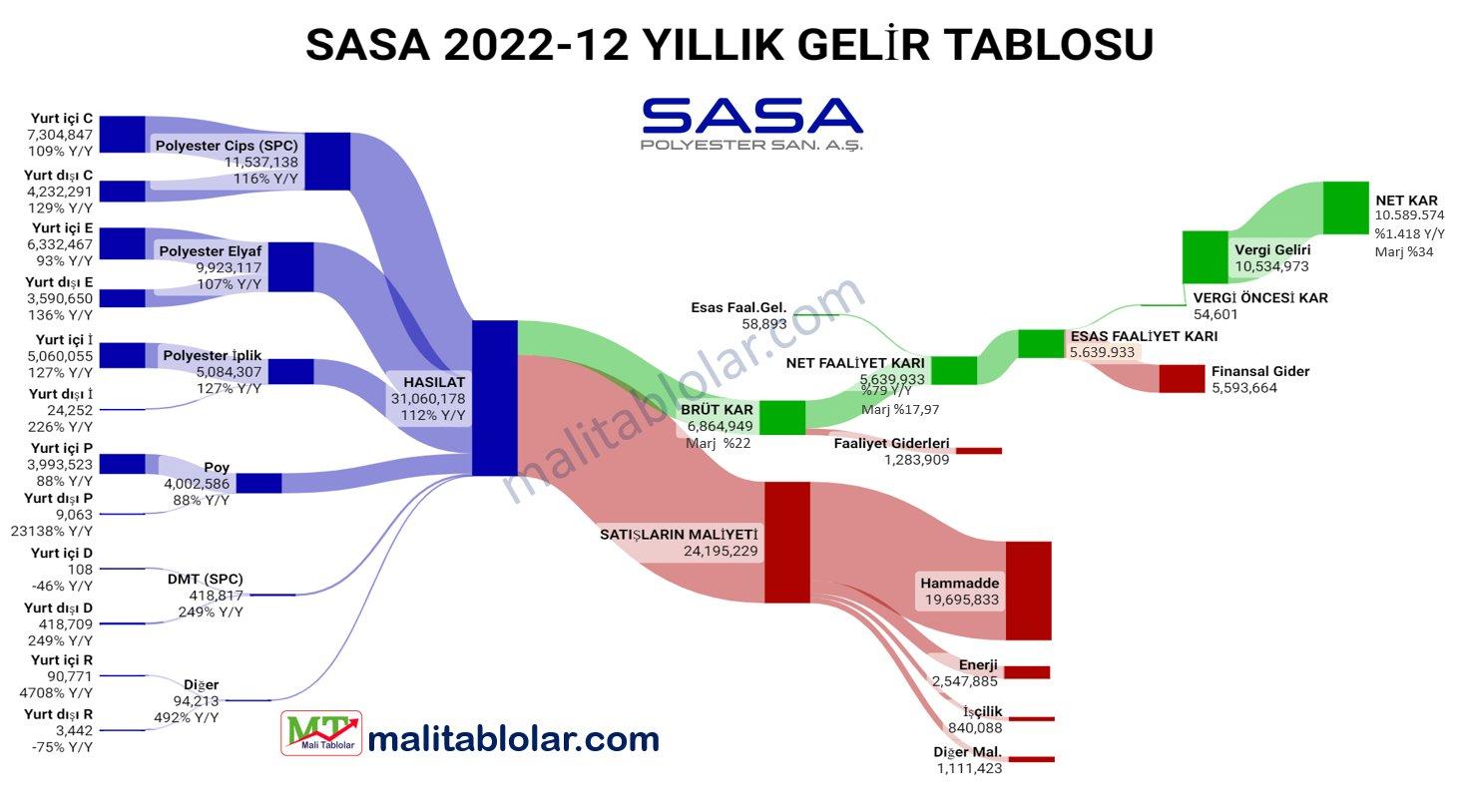

Alttaki görsel aslında bizlere sasanın son bir yılda hangi ürünleri nereye ne oranında sattığı ,satılan ürünlerden oluşan ciroyu , bu cironun maliyetler çıktıktan sonra meydana gelen brüt karın net kara gidene kadar hangi etkenlerden etkilendiğini bize gösteriyor. Burada maliyet kaynaklı düşük gelen brüt kar finansman gideri sonucu net karı eritmiş fakat ertelenmiş vergi geliri sayesinde finansman giderinden oluşan kaybı teşvik geliriyle yerine koymuş. Ertelenmiş vergi gelirini incelediğimiz gibi finansman giderininde nereden kaynaklandığına incelemeliyiz. Eğer kur farkı gideri ise bu sasa özelinde çok olumsuz karşılanmamalı çünkü sasa satışlarının tamamını döviz üzerinden satmakta.

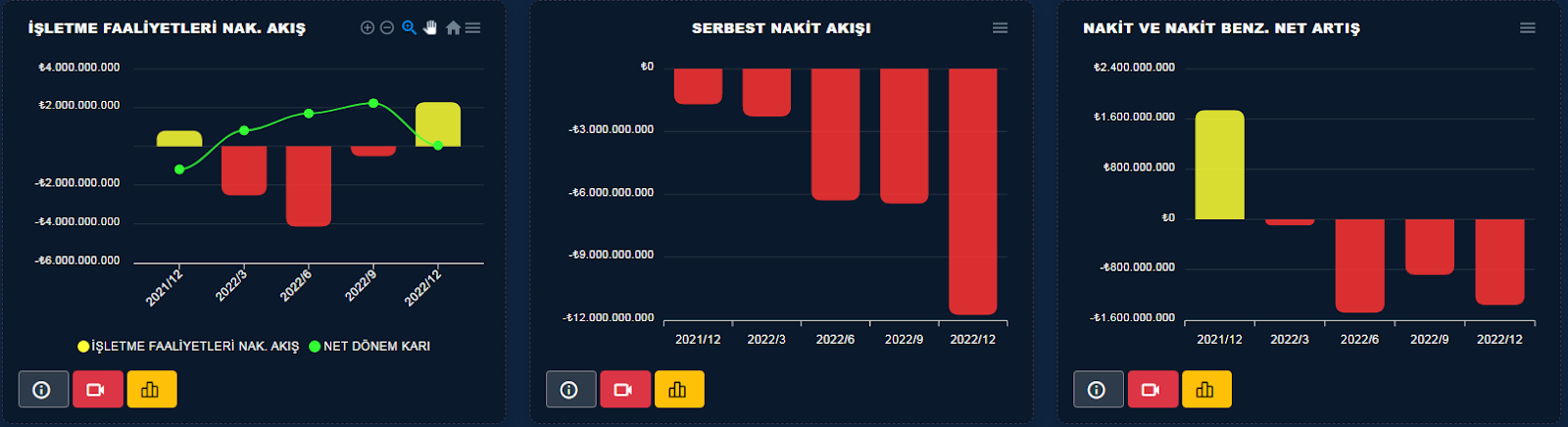

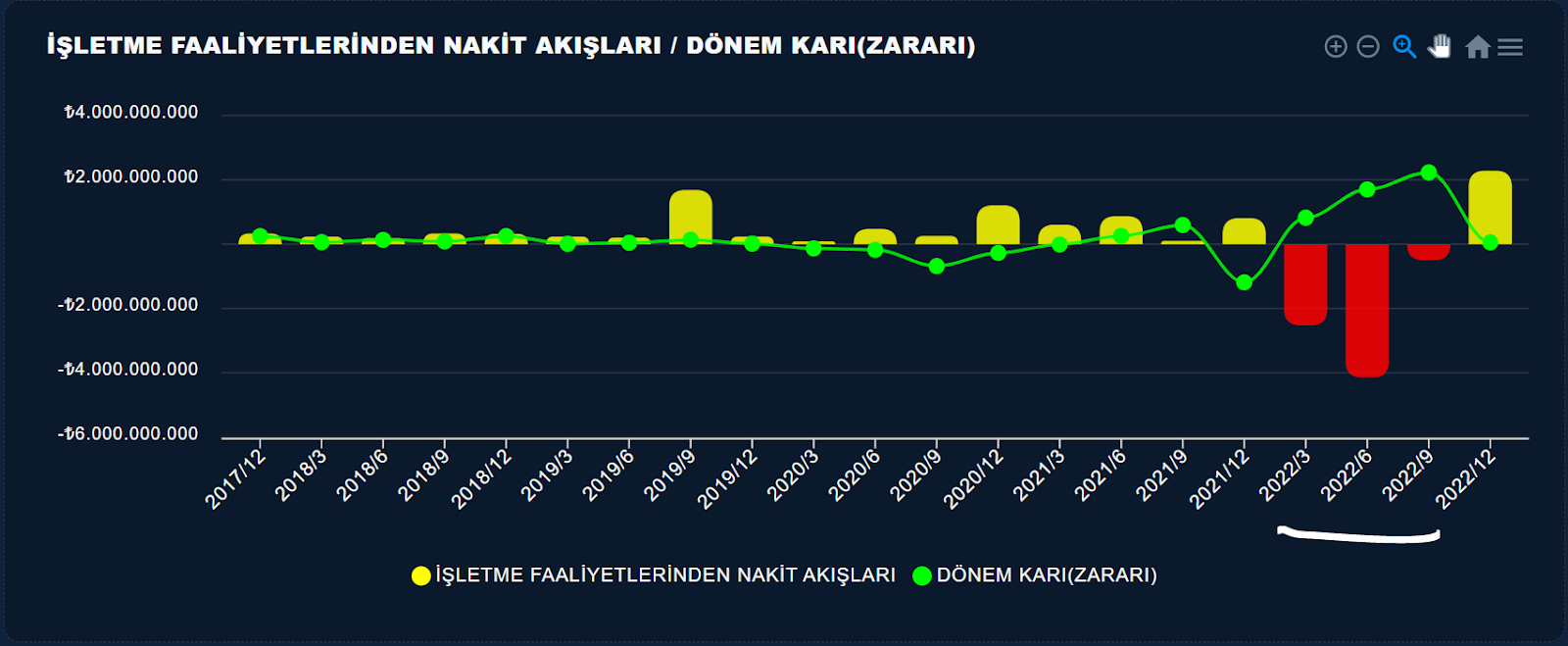

Kısa değerlendirmemizin son grafiği nakit akışı grafikleri sasa 3 çeyrek sonunda işletme sermayesinden nakit üretmiş hemde istenilen bir durum olan net karın üzerinde olarak , fakat bu nakiti serbest nakit akımlarında görüldüğü gibi oluşan nakit yatırımlarda kullanıldığından elde bir şey kalmamış hatta eksiye geçmiş. Nakit akış tabloları finansal tabloların en net bilgi veren tablosu olduğundan dolayı burayıda detaylı inceleyeceğiz oluşan nakit nerden gelmiş neden korunamamış hepsine değineceğiz.

Kısa vadeli değerlendirmemiz bittiğine göre finansal tabloların bilanço bölümündeki kalemlerden başlayarak sasa özelinde bu kalemlerin tarihi ve son yıldaki değişimlerini , şirketin ne durumda olduğunu incelemeye çalışalım.

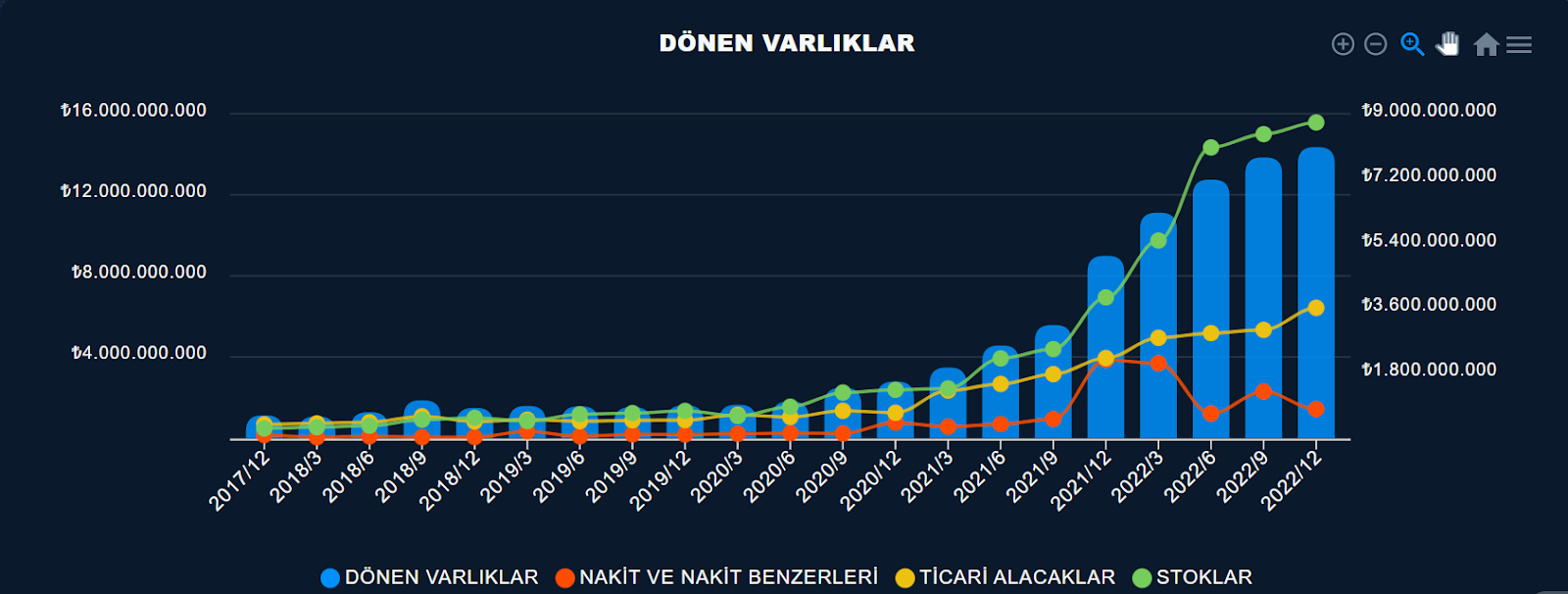

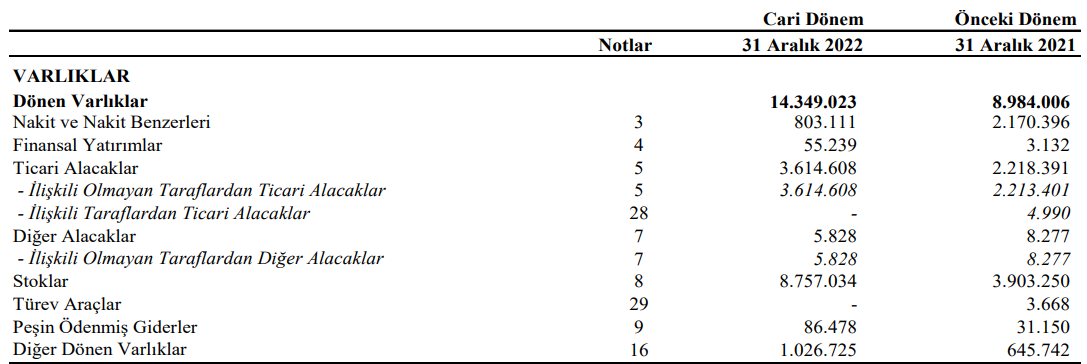

İlk olarak bilançonun varlıklar bölümü ve dönen varlıklardan başlayarak devam edelim. Özet bölümde varlıkların son beş yılda artarak devam etmesindeki etkinin ağırlıklı olarak duran varlıklardan dolayı olduğunu belirtmiştik . Duran varlıklara geçmeden önce şirketin alacak,borç,stok ve nakit gibi işletme sermayesini bize anlatan dönen varlıklardan şirketin açıklamış olduğu bilanço sayısal verilerinin olduğu pdf den hemde www.malitablolar.com temel analiz programındaki grafik ve görsellerden yararlanarak başlayalım.

Dönen varlıklar bize, şirketin işletme sermayesini temsil ettiğini söylemiştik. Sasanın dönen varlıkları son beş yılda 1.118.264.000 tl den 14.349.023.000 tl ye yükselerek %1.183 oranında müthiş bir artış göstermiş. Bu dönem içerisindeki artış ağırlıklı olarak stoklardan kaynaklanıyor.

Dönen varlıklar incelenmeye başlanınca dönen varlık içerisindeki en yüksek değerdeki kalemden başlanması literatüre yerleşmiş durumda artık, o yüzden ilk olarak dönen varlık içerisinde 2022 yılında en yüksek değere sahip olan stoklardan başlayarak devam edelim.Stokların düşüklüğü veya yüksekliğinin şirkete etkisi nedir ,stokların içeriğinin önemi nedir onunla başlayarak sasa özelinde değerlendirmeye çalışalım. Şirketlerdeki stok artışları dönemsel olarak farklı değerlendirilebilir bazı dönemlerde şirketlerin yüksek stok taşıması gerekirken bazı dönemlerde ise dengeli stok tutması gerekir. Özellikle enflasyonist dönemlerde şirketlerde oluşan yüksek stoklar şirketin lehine olmakta, özellikle geçtiğimiz yılda düşük faiz yüksek enflasyon ortamında şirketlerin çoğu stoklarını çoğaltmışlar. Her iki durumda da sağlıklı olan stoklardaki artış ve azalış oranları şirketin satışlarıyla orantı göstermesi gerekir. Ayrıca stok içeriğinin önemi ile beraber stok içerisindeki ağırlık kalemleri iyi incelenmeli özellikle sanayi şirketlerinde ağırlık hammaddede olmalıdır. Sasa daki stok durumunu bir kaç görselle incelemeye çalışalım. Alttaki görselde 14 milyarlık dönen varlıkların 8 milyarı yani %60 a yakını stoklardan oluşuyor.

Stoğun içeriğine geçmeden eğer ağırlık hammaddede ise bir sıkıntı yok satış yapıyor hammaddeye ağırlık verdiğinden stokları yüksek gözüküyor diyebiliriz. Ayrıca geçtiğimiz yıl hammaddenin temin edildiği bölgelerde oluşan tedarik zincirlerindeki sıkıntı dolayısıyla birazda hammaddeyi alabildikleri kadar temin etmiş gözüküyorlar stoğun çok olması ,hammaddenin bulunamamasından daha sıkıntılı bir durum değildir.

Sasanın stoklarını incelediğimizde 8.757 milyarlık stokların yoldaki hammaddeyle beraber 6.299 milyarlık bir bölümü hammadde, buda toplam stokların %71 ini oluşturuyor ve stok dengesi açısından oldukça güzel görülmekte satışları incelerken geleceğiz ama oransal olarak baktığımızdan satışlardaki tonaj düşüklüğü biraz detaylı incelendiğinde stoklarda gözüküyor. Geçen yıl genel stoktaki hammadde ve mamul oranı %78 e%16 iken bu yıl %71 e %24 olarak gerçekleşmiş.Demekki üretilen ürünlerden satılamayanlar stokta kalmış gözüküyor.

Stoklardaki artışı satışlarla beraber değerlendirmemiz gerektiğini söylemiştik. Alttaki 2 grafikte stok artışı ile satışların artışını görmekteyiz. 2022 yılında stoklar %124 artarken satışlar %112 artmış çok uyumlu . Bu yüzden stok artışında bir sıkıntı olmadığını dengeli bir politikanın izlendiğini söyleyebiliriz.

Dönen varlıkların 2. en büyük kalemi ise 14.349.023 tl dönen varlık içerisinde 3.614.608 tl ve %25 oranla ticari alacaklar yer almakta . Bu orana karşılık ticari alacaklardaki artış oranı ise 2022 yılı içerisinde %62 oranında bir artış gerçekleştirmiş. Ticari alacaklarda stoklar da olduğu gibi satışlarla kıyaslamak gerekiyor. Satışlar artarken ticari alacaklarda artıyorsa bu normal karşılanır ,peki satış artışı olurken ticari alacaklar sasada olduğu gibi oran olarak düşerse ne anlayacağız. Sasa vadeli oluşan alacaklarını daha kısa sürede tahsil ediyor diyebiliriz burasıda olumlu ,eğer ticari borçlarında oran olarak bir artış varsa işletme sermayesi sistemli yönetiliyor diyebiliriz. Bunu faaliyet etkinlik oranlarında göreceğiz. Diğer bir kalem olan nakit ve nakit benzerlerini nakit akış tablosunu değerlendirirken incelersek daha olumlu olacağına inanıyorum çünkü geliş yeri nakit akış tablosu.

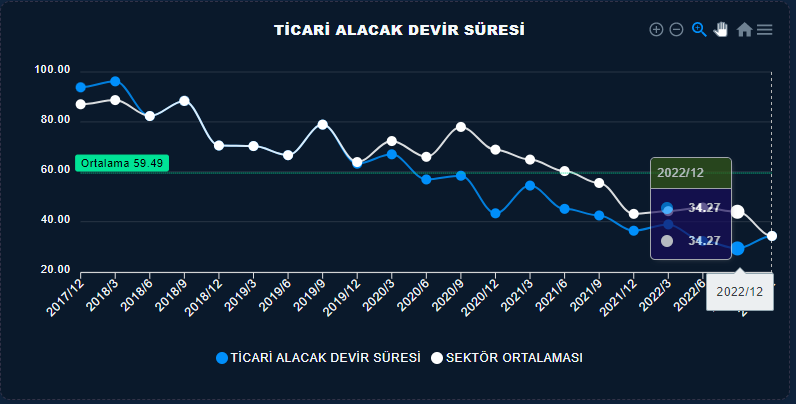

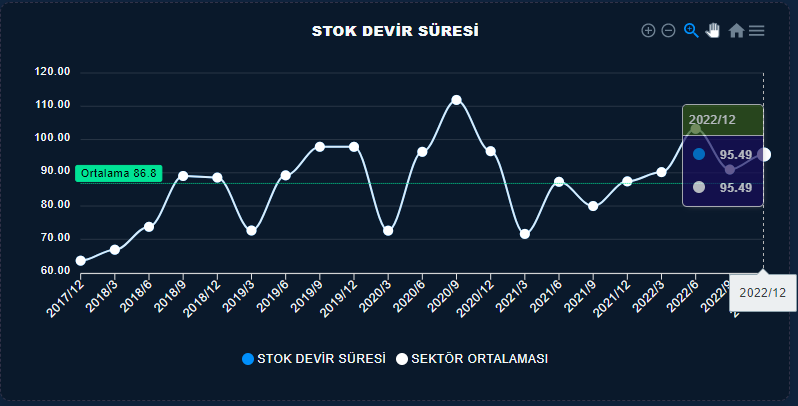

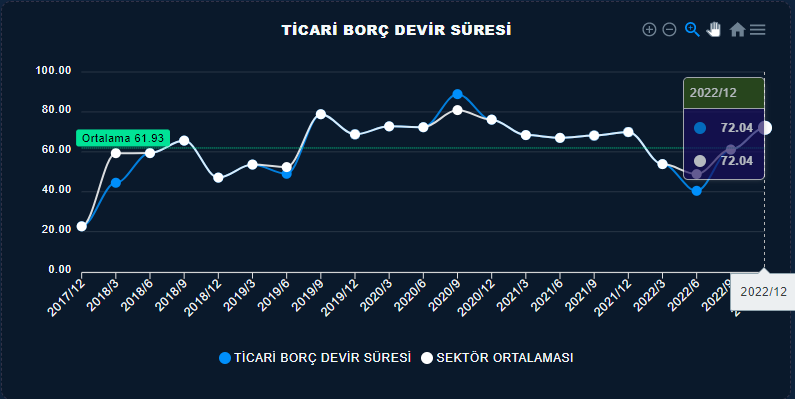

Dönen varlıkları bitirmeden önce bir şirketin en önemli takip edilmesi gereken oranlarından biri olan faaliyet etkinlik oranlarını inceleyelim. Bu oran şirketin can damarı ana kazanç kaynağı işletme sermayesinin nasıl yönetildiğini bize gösterir. Ayrıca şirketin borç ödeyebilme gücünü gösterir. Faaliyet etkinlik oranı hammadde için ödenen nakitin veya yapılan borcun hammadde işlenip stokta bekletildikten sonra satış yapılarak oluşan alacağın tahsil edilip kasaya girdiği süreyi bize gösterir. Bu süre ne kadar kısa olursa bir şirket açısından o kadar olumludur ayrıca ticari alacak süresinin borç ödeme süresinden devamlı kısa olması gerekir ki ilk önce alacaklarını tahsil etsin sonrada borçlarını ödesin tam tersi olursa şirket aradaki gün oranınca nakit bulması gerekir, ya borç alır yada bedelli sermaye artırımına gitmek zorunda kalır.

Sasa 34 gün tahsilat süresi ile devamlı düşüş eğilimiyle tarihi ortalamalarının altında, 95 gün stok saklama süresi ile ortalamalarının üzerinde, 72 gün borç ödeme süresi ile ortalamalarının üzerinde olumlu bir tablo çizerek toplamda 57 günlük bir nakit çevirme süresi bulundurmakta. Ne demek bu : Alınan hammaddeye ödenen nakitin hammadde mamule dönüştürülüp satış gerçekleşene kadar stokta bekletilerek satış gerçekleştikten sonrada alacağın tahsil edilip kar ile beraber kasaya dönme süresi 57 gün yani 57 günde ödediği nakiti karıyla beraber kasaya tekrar koyabiliyor. Burada diğer önemli bir faktör alacaklarını borcundan 38 gün önce tahsil ederek bir nevi hammaddecinin nakitini 38 gün kullanmış oluyor diyebiliriz. Bu bir şirket açısından çok olumlu bir durum

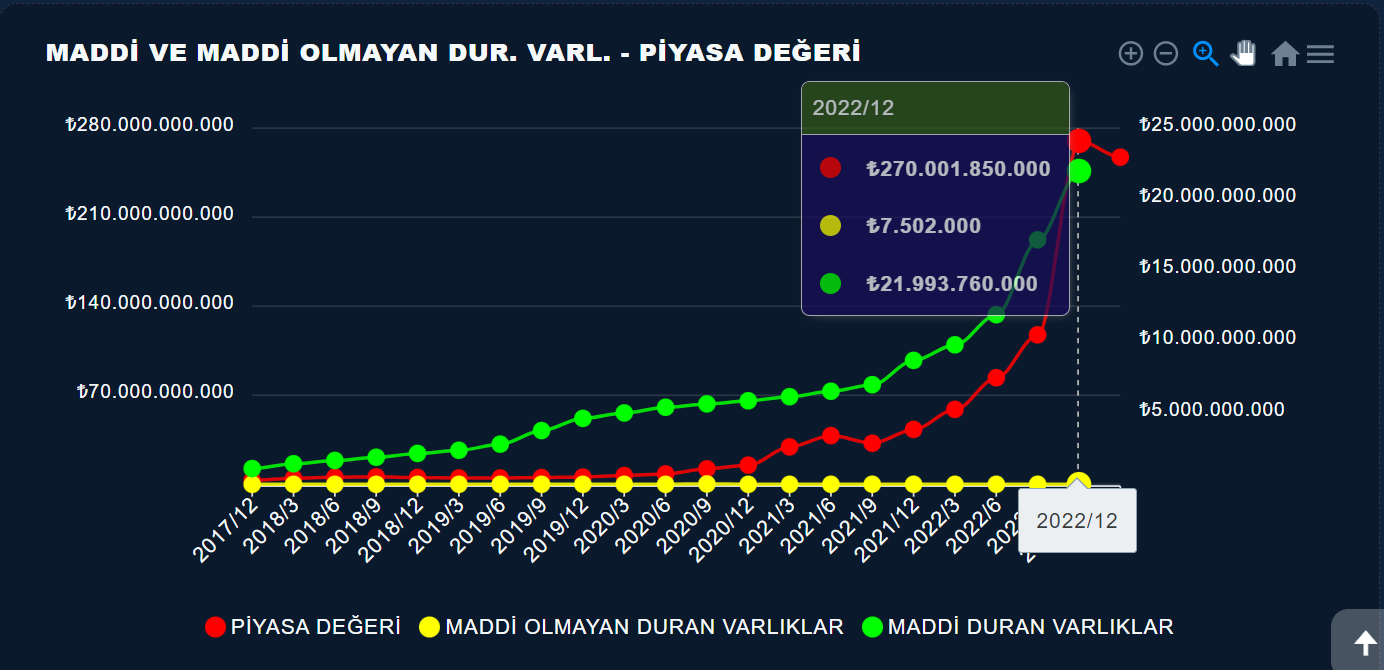

Varlıkların diğer önemli ana bölümü duran varlıklardan oluşmakta duran varlıklar şirketin yatırımlarını gösterir ve devamlı bir yükseliş ivmesinde olması beklenir. Şirkette yapılan yatırım kapasite artışı daha çok mal üretebilme daha çok satış daha çok kar demek dolayısıyla piyasa değerinin artması demek. Sasa nın duran varlıklarına biraz değineceğiz.Sasa açısından önemli bir konu 2022 yılında ortalama 14 milyarlık yatırım gerçekleştirerek bir yılda %152 oranında yatırımlarını arttırmış gözüküyor .

Maddi duran varlık şirketin fabrikası, arsası, makine teçhizatı ,arabası gibi mal üretiminde kullandığı bütün varlığı demek son bir yılda sasa mevcut bu kalemlerin üzerine 1,5 daha ekleyerek mevcut sasa yı bir yılda 2,5 kat büyütmüş. Bu şekilde olunca üretim artıyor satışlar artıyor ve karlar artıyor demektir .Bir yılda duran varlıkların %152 büyümesine karşılık satışlarda %22 oranında bir artış gözlenmiş fakat piyasa değerinde 10 kat bir yükselme meydana gelmiş . Burası biraz değerleme konusuna girecek ama aşağıdaki duran varlık piyasa değeri uyumunu incelediğimiz zamanda tarihi gelişimine göre piyasa değerinin fazla arttığını görebiliyoruz ve doğal olarakta güncel değer geri gelmeye başlamış.

Sasada bugüne kadar yapılan yatırımlar yatırımcıları tarafından bilinen, yatırımlarının büyüklüğü açısından borsada en çok konuşulan hisse olmaya devam etti ve gelecekte de yapacağı yatırımlarla yine kendisinden söz ettirmeye devam edecek gibi gözüküyor.

2022 ve 2023 yılı sasa açısından bir sıkışma yılı olarak karşımıza çıkıyor çünkü kapasite son haddine dayanmış yeni yapılan yatırımlarda devreye girmesine zaman olduğundan bu iki seneyi normalde mevcut ile idare ederek geçirmesi gerekirken şirketin değeri farklı bir şekilde artış göstererek daha ileride olması gereken yerlere erkenden geldi. PTA ve GES yatırımlarına değinmek istiyorum. PTA yatırımı çok stratejik ,doğru zamanda doğru alınan bir karar bence bir yıl daha önce yatırıma başlanılmış olabilseydi bugün konuşulan olumsuzlukların hiçbirini konuşmuyor olabilirdik. Çünkü PTA yatırımı sasanın hammaddesini kendisinin üretmesi demek hammaddeyi kendisin üretmesiyle hem stratejik hem karlılık açısından çok önemli bir faktör .PTA yatırımının favök e katkısı son faaliyet raporunda 225 milyon$ olarak gösteriliyor daha önceki raporlarda 370 milyon $ dı .Bir gerileme mi oldu diye düşünmeye gerek yok aslında 370 ile bugün verilen 225 milyon doları zamanlarındaki dolar kuru ile tl ye çevirdiğimizde ikisindede 4 milyar tl gibi bir rakam çıkmakta 2022 de kur atakları olmasaydı miktar değişmeyecekti , birde önceki raporlarda PTA nın karlara 7 puanlık bir katkı yapacağını belirtmişlerdi. Daha önceki yazılarımızda 7 puanın ve 225 milyon doların ne demek oluğunu detaylı anlatmaya çalışmıştık. Ayrıca ges yatırımı da tam zamanında alınmış bir karar ve karlılığa baskı yapan enerji giderlerinin hafifletilmesini sağlayacak önemli bir hamle olarak değerlendirebiliriz. Bu iki yatırım bittiğinde oluşacak değer , satışta bir artış olmasa da meydana gelen katma değerle karlara ve direk piyasa değerine yansıyacaktır. Bu iki yatırımın devreye girmesi sasa yı rahatlatacak 2026 ya kadar bitecek olan diğer yatırımlar devreye girene kadar karları koruyacaktır.

Bilançonun diğer kısmı yabancı ve özkaynakların toplamı olan kaynaklardan oluşmakta .

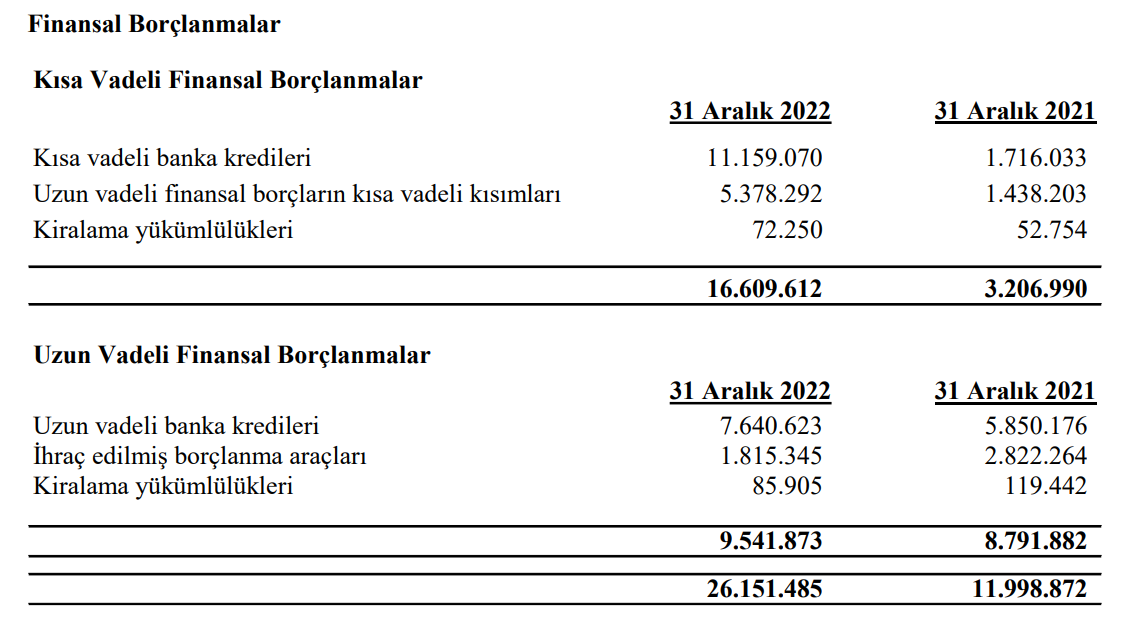

Yabancı kaynaklar sasa açısından önemli bir kalem sasa daki borç herkesin dilinde dolaşmakta evet yüksek borcu var devamlı borçlanıyor ama şu soruları sormadan çok borcu var deyip geçmek biraz haksızlık olur bence . Borç neden alınıyor ilk soru bu olmalı ikinci soru bu borcu ödeyebilme gücü var mı? bunu sormalıyız .Borcu alıp borç mu kapatıyor yoksa alınan borçla yatırım mı yapıyor ve alınan borcu işletme sermayesinden yapılan kazançla çevirebiliyor mu bunu sorgulamalı .Bizde ilk olarak borç durumunu inceleyerek borcun sebep ve sonuçlarını inceleyerek devam edelim. Sasa da incelememiz gereken asıl borç sasanın finansal borçları ve finansal borçların içerisinde kısa vadeli finansal borçların fazla olması. İstenen durumun kısa vadeli borçların uzun vadeden az olması istenir .

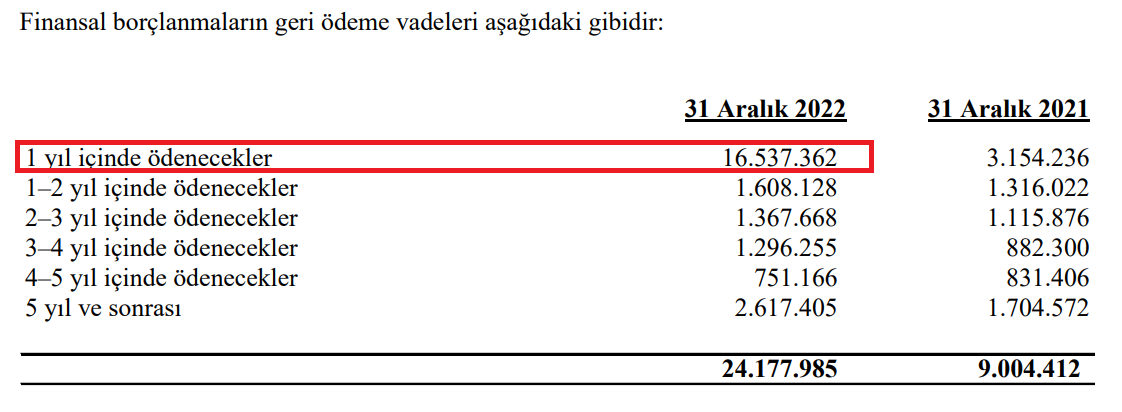

Sasa da son bir yılda kısa vadeli borçlarda yüksek sayılabilecek %500 civarı bir artışa ulaşan kısa vadeli finansal borç artışı var ,ayrıca uzun vadeden kısa vadeye geçen borçla beraber 26 milyarlık finansal borç içerisinde kısa vadeli finansal borç 16 milyara dayanmış. Bu toplam finansal borcun %61 demek ve bu borcun tamamı 2023 yılında ödenecek hem yatırımlar hemde toplam borcun %61 inin bir yıl içerisine sıkışmasından dolayı 2023 yılı sasa yı finansal açıdan zorlayacaktır. Faaliyet karlarının da düşüyor olması bu sıkıntıyı biraz daha arttıracaktır. Bu durum şirket yönetimi tarafından öngörüldüğünden dolayı tahvil ihracı kararı alınmış. Tahvil ihracı tek başına borçların kısa vadeden uzun vadeye çevrilebilmesi açısından olumlu olsa da yetmeyeceğini düşünüyorum çünkü devam eden yatırımlarda nakit gerekecektir . Borçları tahvil ve yeni uzun vadeli kredilerle erteleyebilir işletme sermayesinden gelen kazançlarla da yatırımları finanse edebilir. Finansal tabloların 33 nolu dipnotta sasanın bilanço tarihinden sonra gerçekleştirdiği 5 milyarlık kredi kullanımı ile kısa vadeli borçların 3/1 ini 10 yıl vadeye uzatabilecek pozisyonunu almış gözüküyor. Eğer yapılacak tahvil ihracı da başarıyla gerçekleşirse kısa vadede ödenecek borç açısından sasa nın bir sıkıntısı kalmayacak hatta ağırlıklı borçlarını kısa vadeden uzun vadeye çevirerek hareket alanını rahatlatacaktır. Bu durum gerçekleştiğinde mevcut durumda sıkıntılı gözüken işletme sermayesi ve likidite oranları daha iyi seviyelere evrilecektir.

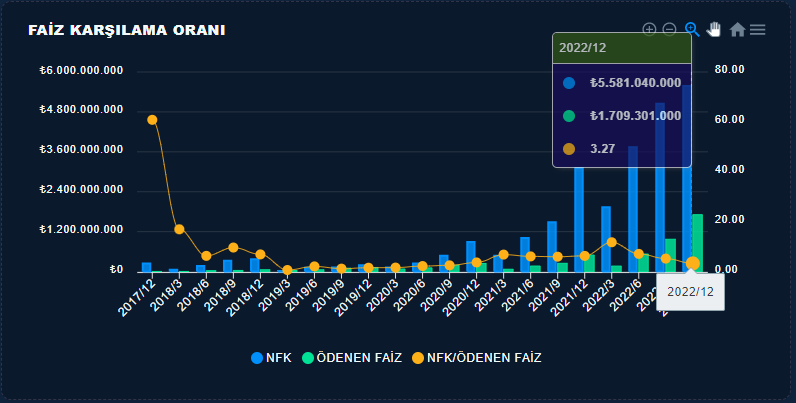

Borcun fazla olması önemli değil kısa zamanda yüksek borç olması önem arz ediyor. 2022 yılı bence sasanın finansal yönden en kötü yıllarından biri oldu yüksek yatırımlar kredi bulma güçlüğü maliyetlerin artması ile düşen karlar piyasada oluşan ürün bolluğundan satışların gerilemesi gibi birçok faktör bir araya geldi. Sasa 2022 yılında 5,5 milyar tl net faaliyet karı üretmiş bu kar ağırlıklı kur farkı zararı ile törpülenmiş . İşletme sermayesi yönetimi de bir sıkıntı yok orası iyi yönetiliyor. Üretilen faaliyet karları ile ödenen faizlerin ne durumda olduğunu gösteren faiz karşılama oranı grafiğinden de anlaşılacağı gibi faaliyet karı ödenen faizin 3,27 katını oluşturuyor , geçen yıl bu oran 6 katıydı 2022 yılındaki faaliyet karlarındaki yaşanan düşüşün etkisiyle bu oran aşağıya çekilmiş .Geçmişte bu karşılama oranı bu dönemden daha düşük seviyelerde olduğu zamanlarda olmuştu fakat sasa bu dönemleri de atlatmayı başarmış.Tekrar PTA ve GES in önemi buradada ortaya çıkıyor en kısa zamanda devreye girmeleri gerekiyor ki karlılık artsın ve karlar yukarıya çekilsin.

İkinci incelememiz gereken tablo gelir tablosu , burada da satışlardan başlayarak satışlara olan etkiler maliyetlere olan etkiler den dolayı karların durumu ve sonuçta hepsini içerisine alan faktörleri değerlendirerek net kara ulaşmaya çalışacağız.

Buraya kadar sasa hakkında küçükte olsa bazı şüphelerim vardı fakat örneğini de aşağıda verdiğim başkanın mesajındaki bir paragrafta geçen açıklama bütün şüphelerimi siliverdi. Uzun vade yatırımcısının bazı şeyleri iyi takip ederek günlük değişimlere kapılmaması gerekir.

İlk olarak satışlardan başlayalım. Dört grafikle başlamak istiyorum ilki ton bazlı grafik ,ikincisi çeyreklik satışları gösteren daha detay bir görüntü, üçüncüsü genel tarihi satışları gösteren grafik ve dördüncüsü de dolar bazlı grafik, bu dört grafikle sasada satışların tarihi gelişimini 2022 yılında durumun nasıl gerçekleştiğini detaylı incelemeye çalışacağız. Bu incelemeyle son yıldaki satış durumunu ve durumun sebeplerini bulmaya çalışacağız.

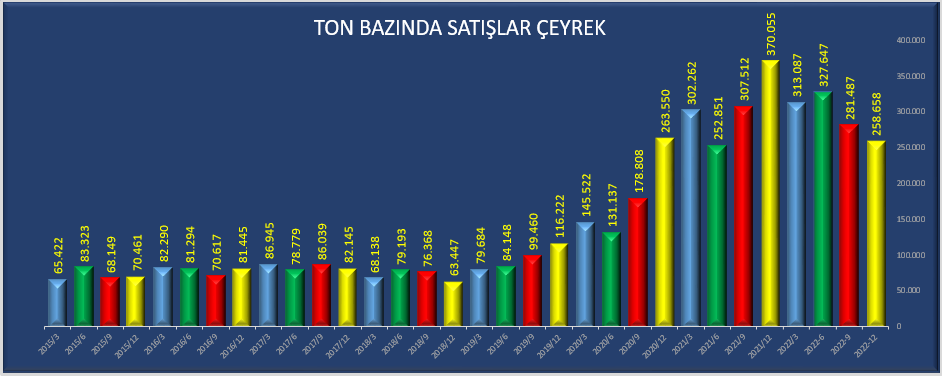

İlk olarak ton bazlı satışlarla başlayarak ton bazında 2022 yılında ve geçmişte ne olmuş ona bakalım.Sasa ton bazlı satışlarda 2021-12 son çeyreğinde 370 bin ton ile tarihi zirvesini yakalamış gözüküyor.2022 yılı başından itibarende çeyrekler arasında bir düşüş yaşanarak 2022 yılını kapatmş. Grafikler insana çok şey anlatır o yüzden analizlerimde grafiklere fazla yer vermekteyim .Ton bazlı grafiğe dikkatli bakıldığında 2022 yılında düşüşe geçen ton bazlı satışlar, 2021 yılında zirve yapmış. 2021 yılı ise 2020 ye göre oldukça yüksek bir artış göstermiş. Burayı biraz irdeleyelim.Neden 2021 de yüksek satış geldide 2022 de bunu koruyamadı .

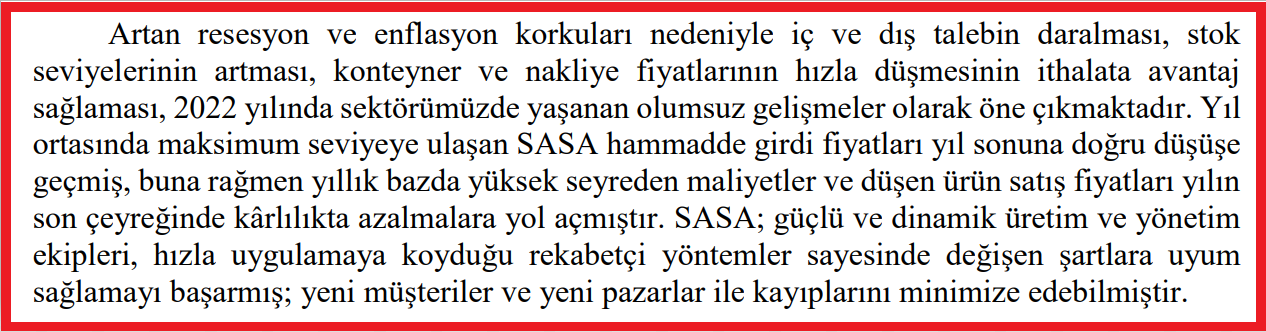

Aslında bunu bir çok sebebi var.2022 yılı başlarında global bir araştırma şirketinin polyester elyaf sektörü ile ilgili bir yazısını okumuştum orada 2022 yılının sektör için sıkıntılı geçeceğini doygunluktan dolayı bir durgunluk meydana geleceğini söylüyordu. Doygunluktan kasıt nedir peki. 2020 yılında meydana gelen pandemiden dolayı birçok üretim tezgahı kapanmış veya tedarik zincirinde sıkıntılar meydana gelmiş ayrıca dünyanın en büyük üreticisi durumundaki Çin de meydana gelen kapanmadan dolayı bir arz eksikliği oluşmuştu. Gerçekleşen bu arz eksikliğinden asgari seviyede etkilenmek için globaldeki bütün şirketler buldukları en yakın bölgelerden fiyata bakmadan hammadde veya mamulleri satın aldılar ve stokları doldurdular. Bu doldurma 2021 yılı içerisinde devam etti ve çalışan ve globale açık olan şirketler yüksek oranda üretim yaparak bu eksikliği gidermeye çalıştılar. Bu şirketlerden biride hammadde üreticisi olan sasa idi sasa hem hammadde eksikliği çekmemek için hammaddeyi stokladı hem de müşterilerini mağdur etmemek için kapasitesini yükseltti. Peki bu durumda ne oldu. Bunu bir örnekle açıklamaya çalışalım. Evinizin gıda ve temizlik gideri ortalama 5 bin lira olsun , pandemi çıktığında insanların marketlere saldırdığı gibi sizde gıda sıkıntısı çekerim diyerek 5-6 aylık gıdanızı birden almış olsanız ne olur. Alışveriş yaptığınız marketler o dönemde süper iş yapmış olur sizde 5 aylık gıda yı stok yapmış olursunuz. Peki bu beş aylık dönemin içerisinde ne olacak , ilk ayda 5 aylık gıda alındığından dolayı 5 ay süreyle siz gıda almayacaksınız , siz gıda almayınca da marketler birşey satamayacak ve satışlar gerileyecektir. İşte globalde ve sasa da olanda tam budur.2021 de oluşan fazla talebi karşılayan firmalar 2022 de doğal olarak 2021 deki gibi ürün satamamışlardır . Bizde değerlendirmemizi 2021 yılına göre yaptığımız için bir düşüş yaşandığını görüyoruz . Eğer değerlendirmemizi 2021 yılını olağan dışı bir yıl olarak kabul ederek 2022 yılını 2020 yılıyla karşılaştırırsak göreceğiz ki aslında fazla bir daralma gerçekleşmemiş bulunuyor. Ton bazlı satışlar yukarıya doğru devam ediyor. Faaliyet raporunda yönetim kurulu başkanını verdiği mesajda aynen bizim dediklerimizden bahsediyor. Resesyondan dolayı talep daralması ,stokların artmış olması satışlardaki ton bazlı artışları düşürmüş. Diğer bir konu aşağıda geleceğimiz maliyetler konusu başta yüklü alınan hammaddenin yüksek fiyattan alınması daha sonra hammadde fiyatlarının düşmesiyle ürün fiyatlarının düşmesi sonucu pahalıya gelen hammaddenin maliyetlere yüksek yansıyarak karları törpülediği anlatılıyor. Aslında sasanın 2022 durumu bu paragrafta anlatılıyor başka bir şey anlatmaya gerek bırakmıyor. Pahalı alınan hammadde tüketildiği anda yeni fiyattan alınan hammadde ile üretilen ürünler otomatikmen maliyetleri aşağı çekecek ve karlılıkları arttıracaktır. Bu sebepten dolayı karlarda ani bir dönüş görebiliriz.

Gelelim çeyreklik tl bazlı satış grafiğine .Grafikte görüldüğü gibi 2022 son iki çeyreğinde tl bazlı satışlarda bir düşüşün olduğunu görmekteyiz . Bu düşüş aslında başkanın yukarıda verdiğimiz mesajındaki detayda gizli. Yılın son iki çeyreğinde meydana gelen ürün fiyatlarındaki düşüş satışlarında düşüşüne sebebiyet vermiş hem doygunluk sebepli tonaj bazlı hem de fiyat düşmesinden dolayı iki faktörün birleşmesiyle oluşan etki sasanın son iki çeyrek tl bazlı satışlarında gerilemeye sebebiyet vermiş gözüküyor.

Tl ve dolar bazlı yıllık grafikler de genel manada tl tarafında bir bozulmanın gerçekleşmediğini dolar grafiğinde ise geçtiğimiz dönemdeki kur ataklarından kaynaklı bir düşüş yaşandığını görmekteyiz.

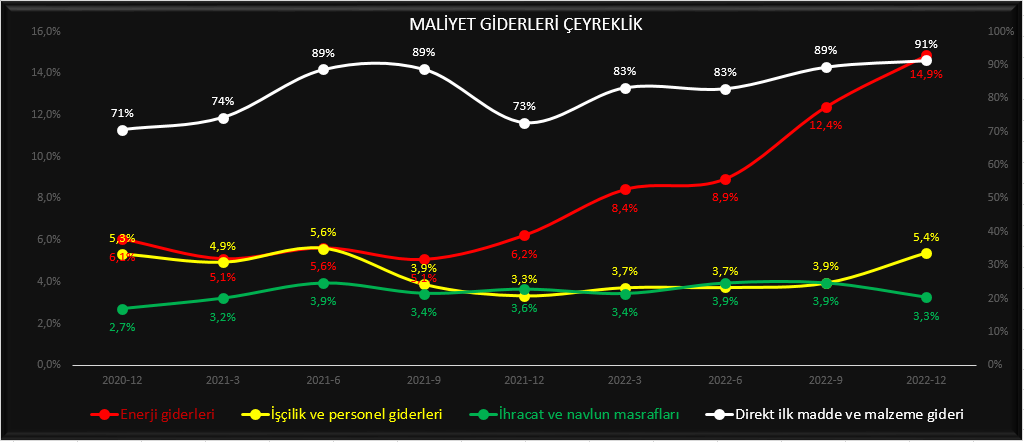

Satışları detaylı anlattıktan sonra sırada satışlar kadar önemli olan satışlardan aşağıya her kalemi etkileyen maliyetlere değinmeye çalışacağız. Maliyet konusu çok önemli ve sasanın 2022 yılında başının belası olduğu görülüyor. Yukarıda biraz bahsettik fakat biraz daha grafiklerle süsleyerek detaylı anlaşılır bir şekil verelim.

Aşağıdaki grafik bizlere satışların maliyeti kalemi içerisindeki kalemlerin toplam maliyetlere olan oranını çeyreklik olarak göstermekte. Grafikten anlayacağımız gibi yukarıda da sebeplerini açıkladığımız hammadde maliyetinin toplam maliyetler içerisindeki payı 2022 yılında %73 ten %91 e yükseldiği görülüyor. Bu artış doğal olarak maliyetlerin yükselmesine ve karların düşüşüne sebebiyet vermekte . İkinci faktör ise enerji giderleri 2022 yılında toplam maliyetler içerisindeki payı %6 dan %14 çıkmış gözüküyor . İki kalemdeki bu artışın elbette sebepleri var .Hammadde artışının sebeplerini anlatmıştık İkinci önemli kalem olan enerji giderleri ise sanayideki elektrik birim fiyatlarının 2022 de artış göstermesi sonucu maliyetleri yükseltmeye sebebiyet vermiş gözüküyor.

Sasa bu iki konuda tedbirlerini almış ve zamanla bu giderlerin etkisi azalacaktır. Hammadde giderini PTA tesisi bitiminde enerji giderini GES yatırımı bitiminde hafifleteceği görülüyor. Bu iki giderin çözülmesiyle meydana gelecek katma değer kar oranlarına yansıyacak ve karların yükselmesini etkileyecektir. PTA yatırımının devreye girerek maliyetlere yansıması yaklaşık bir 3 çeyrek daha sürebilir. Ama yukarıda belirttiğimiz sebeplerden dolayı pahalı hammaddenin bitimi ile yeni fiyattan gelecek olan hammadde de bu oranlar düşerek karlılığa yansıyacaktır. Fakat GES yatırımının yakında devreye alınacağını düşünürsek enerji giderlerindeki düşüş daha erken yansıyacaktır.

Maliyetlerin etkilediği kar oranlarında brüt kardan başlayacak olursak .Brüt karı satışların maliyetinin ters korelasyonu olarak düşünebilirsiniz .Maliyetler artarken brüt kar düşer brüt karın düşmesi faaliyet karlarının düşüşüne başka dış bir etki yoksa net karın düşüşüne sebebiyet verir bu yüzden brüt kar önemli bir kalemdir.

Sasa da son bir yılda maliyetler kaynaklı brüt karda bir düşüşün olduğunu görüyoruz fakat ilk defa bu derece düşüş göstermiş. (Şahsen ben başkanın mesajını okuduktan sonra bu düşüşün geçici olduğuna inanıyorum ve 2023 ün ya ilk çeyreğinde yada ikinci çeyreğinde dönüş gerçekleşecektir.) Mevcut durumu konuşacak olursak gerçekleşen durum sasa açısından olumlu değil kırmızı çubuğun peşindeki çubuklar en kısa zamanda kırmızdan yukarda olmalı

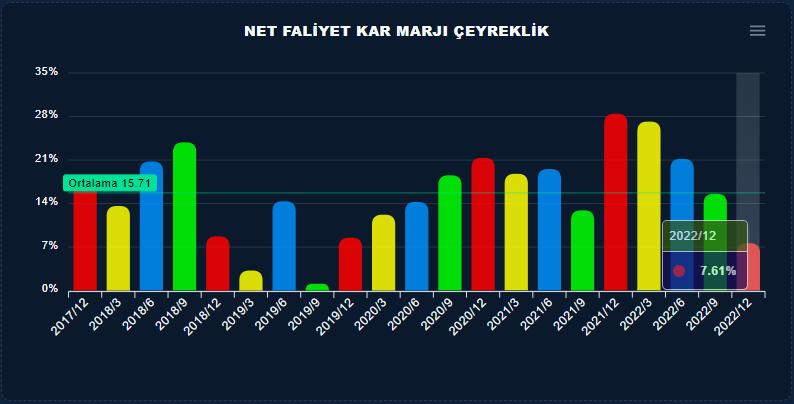

Brüt kardan sonra en yüksek etkilenme faaliyet karı olan net faaliyet karı marjlarında oldu. Brüt kar gibi %20 oranında bir düşüş gerçekleşmesiyle oldukça etkili bir düşüş bu sasa yı oldukça etkilemiş gözüküyor. Net faaliyet karı şirketlerin en önemli kar kalemidir çünkü esas faaliyetlerinden elde ettikleri karı gösterir buradaki azalış direk şirketi etkileyecektir . Özellikle sasa gibi yüksek yatırım yapan şirketlerde net faaliyet karının büyük önemi vardır ve iyi takip edilmesi gerekir net kar büyümeden dolayı göz ardı edilebilse de net faaliyet karı göz ardı edilmemeli kısa zamanda düzeltilmesi sağlanmalıdır.

2022 yılında çeyrekler arasında hem brüt karda hemde net faaliyet karındaki düşüş ortalaması 6 puan gibi gerçekleşmiş eğer 2023 ilk çeyrekte böyle devam ederse ( ben döneceğini tahmin ediyorum ) bu sasa için ciddi bir sorun olur. 2019-9 da aynı durum gerçekleşmiş ve nfk marjı 1 lere düşmüş fakat bilanço açıklandığı gün kasım yükselişi beklenen fiyat %12 değer kaybederek yataya bağlamış . Nfk dediğimiz yere düşerse aynı durumu bekleyebiliriz.

Net faaliyet karından sonra Finansman gideri , teşvik geliri ve sonuçta net kara değinelim.

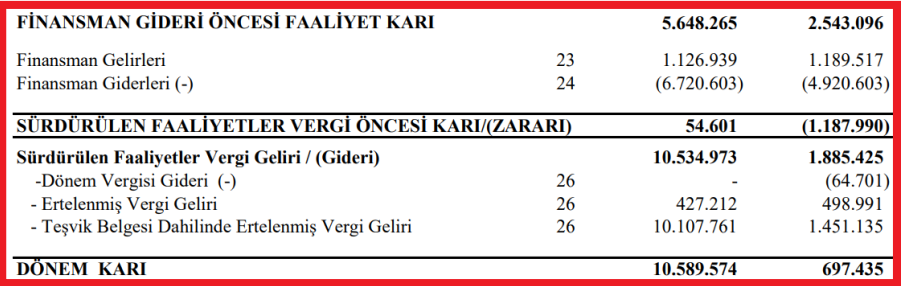

2022 yılı toplamında 6 milyarlık finansman giderinin % 62 sini kur farkı gideri oluşturmakta diğer ağırlıklı gideri faiz gideri oluşturuyor. Buradaki finansal gider net karı törpülüyor ama benim açımdan yukarıda bahsettiğim maliyet giderleri daha önemli bir yer tutuyor . Kur farkı demek kur bazlı oluşan borçlarınızın kur artışından etkilenerek dönem sonunda bilançoya yazılırken tl ye çevrilmesiyle oluşan farkı bize gösteriyor bu durumlarda kur borcu olan şirketler ,kur arttığında gider yazar kur azaldığında da gelir yazar.

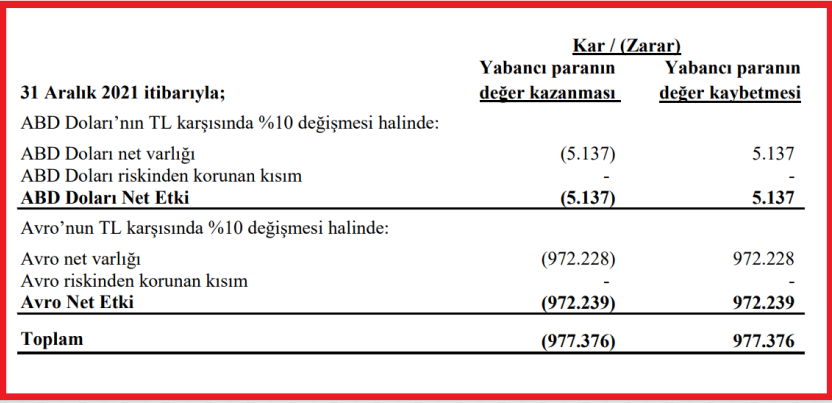

Yukarıdaki görselde görüldüğü gibi 2022 yılında finansman öncesi 5.648.265 tl olan kar, kur giderinden dolayı 54.601 tl ye düşmüş yani eritmiş karı , nasıl hesaplanmış peki 2021 yıl sonu finansal raporlarındaki dipnotta döviz kuru %10 artarsa ortalama 977,36 tl finansal zarar yazarım demiş

31.12.2021-31.12.2022 arası dolar artışı %73 oranında gerçekleşmiş yani ortalama 7 kere katlamış %10 artışta 977 zarar yazacaksa %70 te 6.800 zarar yazar euro ve dolar farkıyla tablodaki rakamı bulmuş oluruz.

Burası geçtiğimiz yıldaki durum peki önümüzdeki çeyrekte ne olabilir dersek , sasa 2023 yılında kur %20 artarsa 3,793,568 tl zarar yazarım diyor. Yılbaşından bugüne %45 oranında arttığına göre 8,500,000 gibi bir zarar yazacağı gözüküyor. Bu yıllık hesap çeyrekteki oranı bilmediğimiz için kesin sonuç diyemiyoruz.

Finansman giderini anlattıktan sonra birazda net karı törpüleyen finansman giderinin bir nevi törpüsünü kaldıran ve net karı yukarı çeken teşvik gelirinden bahsedelim çünkü teşvik geliri sasa da önemli bir konu.

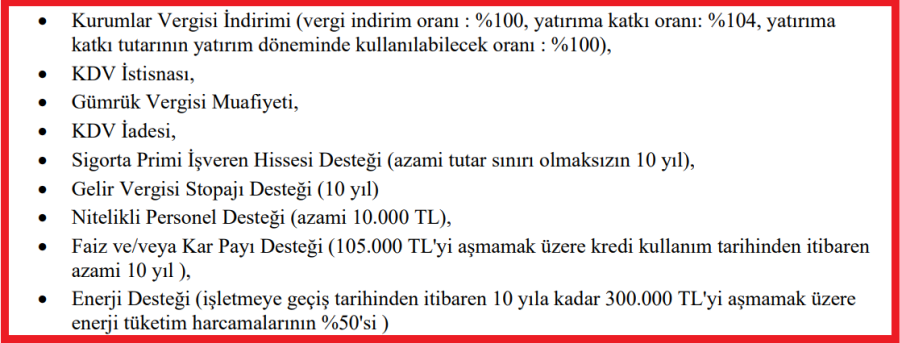

Teşvik geliri şirketlerin belirli kriterler çerçevesinde yapılan yatırımlara karşılık devletin aşağıda listesi bulunan kalemler üzerinden yaptığı yardımları anlatıyor. Her ayrı yatırımın belli süre ve miktarına göre bir bedeli var.

Yukarıdaki istisnalar ve yardımlar neticesinde sasanın birikmiş olan vergi gelirini kullanması sonucu 54 bin lira gelmesi gereken net kar 10 .500 bin olarak gerçekleşmiş gözüküyor.

Son olarak birazda net kar üzerinde duralım.

Bir kereliğe mahsus gelen karlar , esas faaliyetleri dışından gelen karlar aslında yatırımcının istediği durumlar değildir yatırımcı şirketin net karının esas faaliyetlerden gelmesini bekler . Fakat yatırım yapan şirketlerde net kardaki aşağı veya yukarı meydana gelen miktarlar göz ardı edilebilir. Şöylede düşünülebilir bu büyüklükte gelişen yatırımlar devlet desteği olmadan zor gerçekleşir, aslında devlet ekstradan bir şey vermiyor alması gerekeni almıyor.

Finansal tablolardaki son tablomuz NAKİT AKIŞ TABLOSU

Sasa alttaki grafikte görüldüğü 2022 yılının zorlu geçtiğini bize gösteriyor . işletme faaliyetlerinden nakit akışını geçmişte iyi olduğu 2022 yılının ilk 3 çeyreğinde işletme faaliyetlerinden nakit üretemeyip ekside olduğu fakat son çeyrekte bunu pozitife çevirdiğini görüyoruz.

Bizde nakit akış tablosunun tamamı üzerinden üretilen bu nakitin nakit akış tablosunun son kalemi , bütün finansal tabloların bir sonucu olan nakit ve nakit benzerlerine nasıl aktarıldığını açıklayarak gideceğiz. İlk olarak nakit akış tablosunu görerek üzerinden incelememize devam edelim.

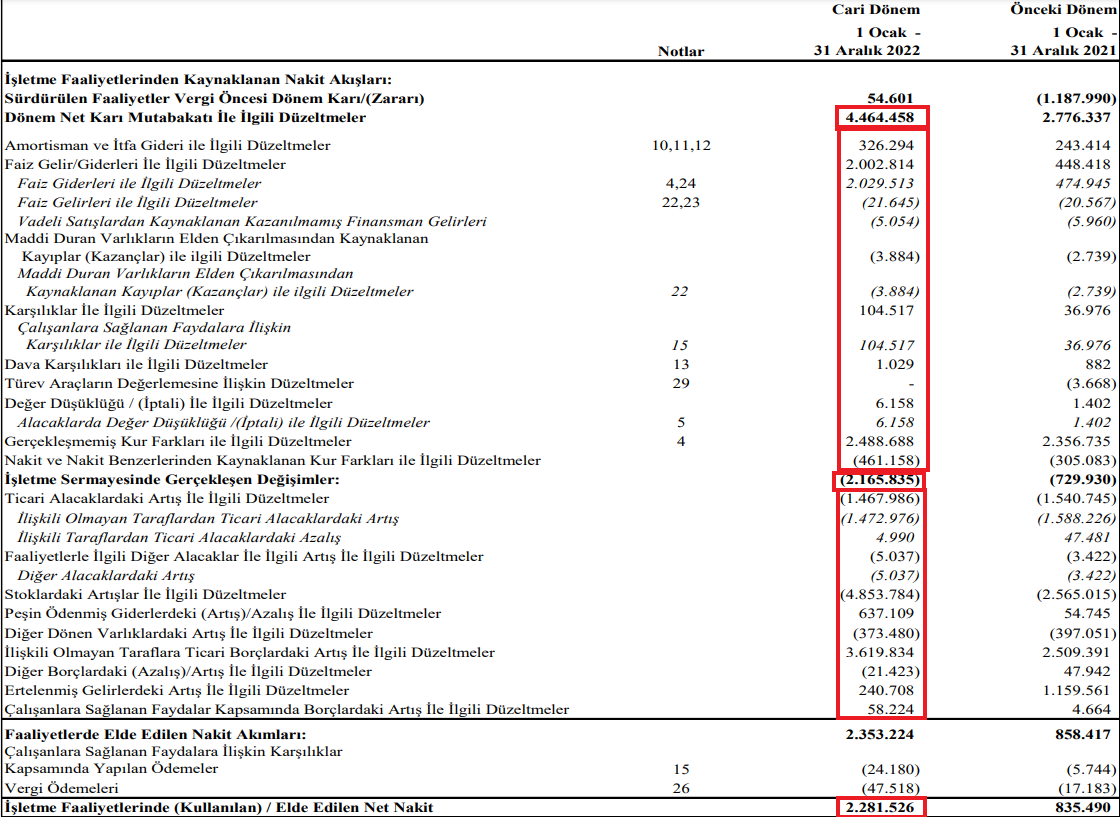

Burada biraz anlaşılması açısından nakit akış tablosunu anlatarak sasa üzerinden örnek vererek gidelim. Nakit akış tablosu gerçekleşmiş verileri işlediğinden dolayı diğer tablolarda nakit karşılığı olan veya olmayan değerleri nakit akış tablosunda düzelterek kasaya girecek olan nakiti gösterir. Dönem net karı ile ilgili düzeltmelerde nakit kabul edilmeyenler çıkarılmış kabul edilenler eklenerek net karla mutabakat sağlanmış .Mutabakat içerisinde pozitif olanların daha çıkış yapılmadığı diğerlerinin de kasaya girmediğini görebiliriz.

Burada asıl olan işletme sermayesinde gerçekleşen değişimler ne durumda buradan şirketin yukarıda bahsettiğimiz can damarını temsil eden işletme sermayesinin ne durumda olduğunu nasıl yönetildiğini işletme sermayesinden ne kadar nakit üretilebildiğini bize gösterir. Burada ağırlıklı olan üç kalem durumun seyrini belli etmiş gözüküyor. Ticari alacakların artması müşteride nakitin kaldığını dolayısıyla tahsil edilene kadar eksi görüldüğü stokların artışı kasada olması gereken nakitin üründe olduğu dolayısıyla eksi görüldüğü ve alacaklılara ödenmesi gereken nakitin ödenmeyip kasada kaldığı artış pozitif olarak gösterilmiş. Bu üç kalemin birbirleri ile toplanıp çıkarılması ile işletme sermayesinin eksi 2.165.835 tl içerde olduğunu görmekteyiz. Burada negatif gelmesinin ağırlıklı sebebi stoklardaki artıştan kaynaklı bu artışın sebeplerini yukarıda anlatmıştır . Borçların artışı ise stokları dengelemiş. Bu dengelenme faaliyet etkinlik oranlarında karşımıza çıkmıştı.

Sonuç olarak işletme faaliyetlerinden elde edilen nakit : Dönem karı ,dönem karı mutabakatı ve işletme sermayesindeki değişim sonuçlarının toplanması ile bulunuyor. Sasa da işletme sermayesi eksi gelmiş düzeltmeler artı geldiğinden sonuç düzeltmelerin etkisiyle artı olarak geliyor . Bu pozitif durumun işletme sermayesi tarafından oluşması daha iyi olurdu fakat bu duruma kötü diyemeyiz burada önemli olan işletme sermayesinin düzgün yönetildiğidir . Sonraki çeyrekte stok azaltılırsa durum tersine dönebilir.

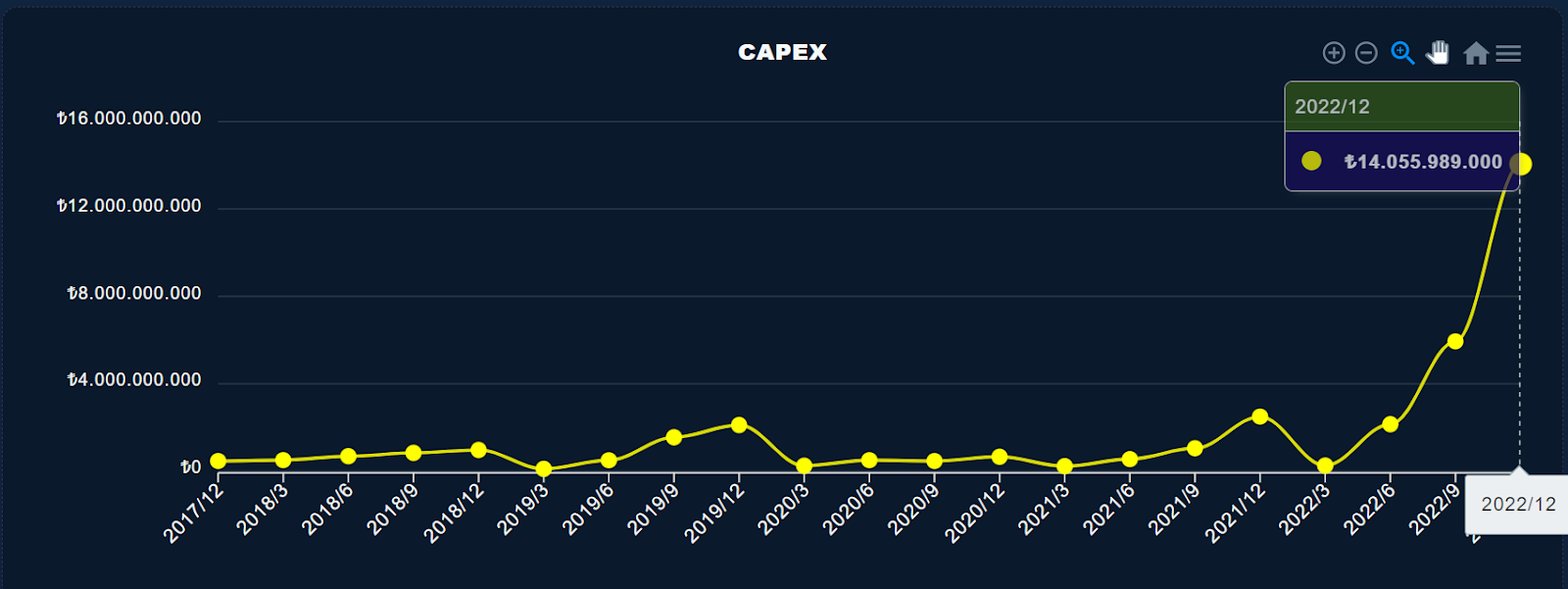

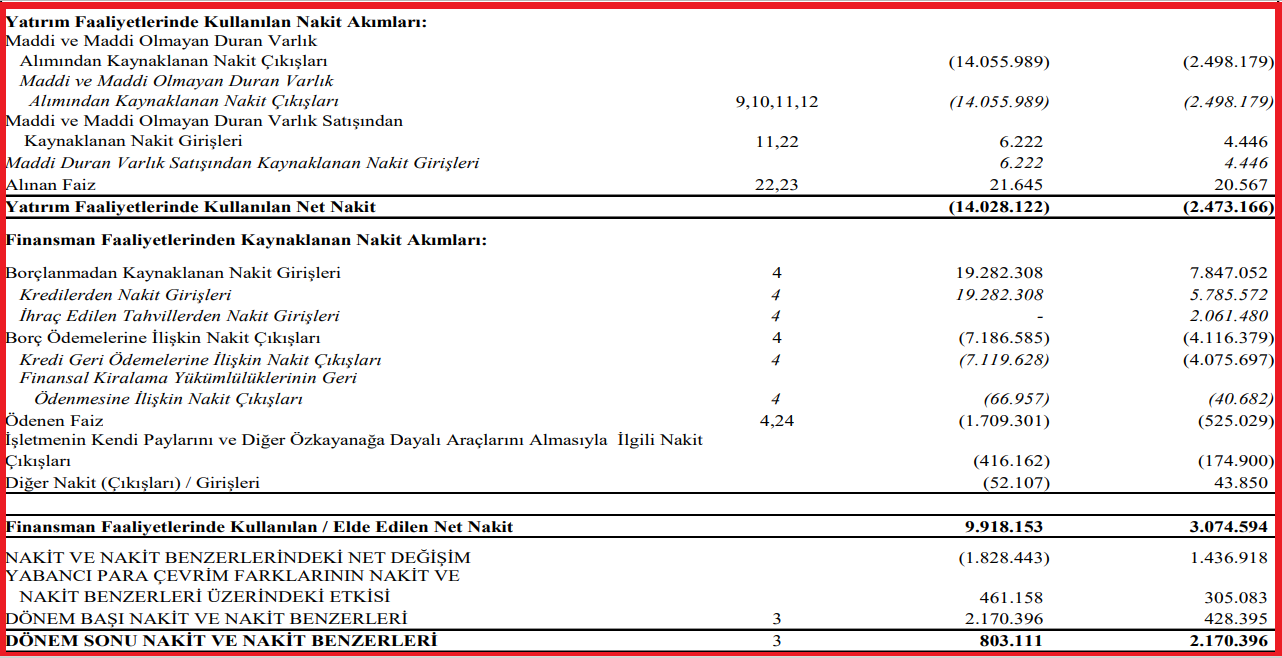

Nakit akışının diğer bir kalem yatırım faaliyetlerinden nakit akışları dır. Bu kalem genel olarak yapılan yatırımları gösterir. sasa 2022 yılında 14.055.989 milyon tl yatırım gerçekleştirmiş.

sasa yatırım olarak Erdemoğluna geçtikten sonra bir önceki yıl artış oranına göre en yüksek artış oranını 2022 yılında yakalamış. Bu artışta PTA tesisinin önemli bir yeri olduğu söylenebilir.

Finansman faaliyetlerinden nakit akışları şirketlerin aldıkları kredileri ödedikleri faizi ve borç geri ödemelerini , temettü ödemelerini gösterir .Sasa 2022 yılında 19 milyar tl lik kredi kullanmış , 7 milyar tl borç geri ödemesi yapmış 1.7 milyar faiz ödemiş ve 416 milyonluk geri alım yapmış sonuç olarak 9.9 milyar finansman faaliyetlerinden elde nakit kalmış.

İşletme ,yatırım ve finansman faaliyetlerinden elde edilen nakitler sonucunda kasada -1.828.443 milyar tl eksi nakit oluşmuş. Bunu da geçmiş dönem nakitinden düştüğümüzde 2022 yılında kasada kalan nakit 803.111 milyon olarak gerçekleşmiş

Nakit ve nakit benzerlerine gelinceye kadar sasa da nasıl bir durum gerçekleşmiş giren nakitleri ve kullanılan yerleri inceleyerek oluşan nakitin nasıl gerçekleştiğine bir göz atalım.Şirketin patronu değiliz , Tam anlattığımız şekilde olmayabilir fakat bir fikir yürütüyoruz. Sasa 19 milyar kredi kullanıyor , bu kredinin 8.900 milyarını borç geri ödemesi ve faize harcıyor. Geriye 10 milyar nakit kaldı 2 milyarda işletme sermayesinden kalan nakit var toplam 12 milyar nakit olur. Eldeki nakitin tamamı yatırımlarda kullanıldığından eksi 1.8 milyarlık bir nakitle seneyi kapatır. Aslında hesap başabaş gelebilirdi ama stoklardaki artış nakiti törpülemiş gözüküyor. Kullanılan borcun ağırlıklı olarak yatırımlarda kullanılması olumlu bir sonuç. Kredi bir miktar kasada bırakılıp nakit üretilmiş gibi gösterilseydi rakamlarla oynanmış derdik ve nakit artışından dolayı net borç düşük görünür , net borçla ilgili rasyolar düşük görülebilirdi , fakat sasa böyle bir şey yapmamış ve herşeyi olduğu gibi doğal olarak göstermiş.

Sasada bütün tablolar üzerinden incelememizi yaptıktan sonra genel manada bir toparlama yapacak olursak. 2022 yılında şirketin piyasa değerinde aşırı normal dışı artışlar olsada seneyi %361 lik değişimle yüksek bir performansla kapattı , bu artışın bana göre gelen yıllık bilançoda yüksek olduğunu bize gösteriyor. Çünkü 2022 yılı patronunda başta belirttiği gibi sıkıntılı bir yıl olarak geride kalmış. Global hammadde fiyat artışları tedarik zinciri sıkıntıları enerji maliyetlerinin yükselmesiyle oluşan maliyetlerdeki artış .Daha sonra hammaddenin düşüşe geçerek eldeki hammaddenin pahalı kalmasıyla beraber düşen birim fiyatlarından dolayı maliyetlerin yüksek kalması ve karların düşmesi gibi bir çok nedenden dolayı zor bir yıl geçirdiği görülüyor. SASA da bilanço gelmeden önce iki konuya dikkat etmemiz gerektiğini yazmıştım hedef ciro olan 35 milyarın tutturulması ve net faaliyet kar marjının yukarı dönüş vermesi idi buna birde bir yıl içerisnde ödenecek borçların çok yüksek olmasını eklendi . Gelen bilançolarda beklentilerimizin gerçekleşmediğini birde yüksek bir borçla karşı karşıya kaldığımızı gördük bu elbette oldukça can sıkıcı bir durum olarak karşımıza çıktı. Faaliyet raporlarını okumanın ne kadar önemli olduğunu başta karamsarlık oluşan konuların faaliyet raporları okundukça aydınlandığını gördük . Bir senede ödenmesi gereken yüksek borcun 3/1 i halledilmiş kalan miktarda tahvil ihracıyla uzun vadeye yayılacaktı. Satışların ve faaliyet karlarının düşük gelmesinin sebeplerini de okuyunca aslında durumun kötü olmadığı sasa nın diğer şirketler gibi 2022 yılının genel sıkıntısına maruz kaldığını gördük .Peki bu durumlar geçicimi burayı sasa nasıl atlatacak. Bana göre ciroyu sabit tutmasını başararak kar marjlarını yükseltebilmesi zor bir durum değil pahalı alınan hammaddenin bitimiyle maliyetler aşağı çekilebilir . Ges yatırımının devreye girmesiyle de enerji giderleri kontrol altına girebilir bu durum PTA tesisinin devreye girmesine kadar devam ettirilebilirse pta açılışından sonra hammaddeyi kendisinin üretmesiyle ,maliyetlerdeki olası düşüşler direk karlara yansıyacaktır ve en kötüsü geride kalacaktır.

Buraya kadar yazmış olduğum konular okumuş olduğum faaliyet raporu ve finansal tablolardaki bilgiler ışığında kendime ait olan yorumlardır , yanlış yorumlamış olabiliriz neticede şirketin arka plandaki işleyişini bilemiyoruz ,şirketin patronu değiliz belki patron bu yazıyı okuyunca gülebilir. Biz sadece bilgimiz dahilinde ticari bakış açısıyla yorum yapıyoruz. O yüzden yazıyı kendinize bir yatırım tavsiyesi olarak görmeyin ,çünkü bu yazı bir YATIRIM TAVSİYESİ DEĞİLDİR .