Makale Detay

4Mayıs 2023

- MALİ TABLOLAR

- 0 Yorum

TÜRK TRAKTÖR 2023-3 MALİ TABLOLAR ANALİZİ

Türk traktör şirketi Koç Holding ve Borsa İstanbul’un güzide şirketlerinden biri ve borsa yatırımcısı tarafından tanınırlığı yüksek olduğundan şirket tanıtımı için fazla detaya girmeden son yatırımcı sunumundaki önemli bölümlerden bir kısmını alarak kısa bir tanıtım yaparak başlayalım.

Ttrak 1954 yılında kurulan yıllık 54.000 adet traktör üretim kapasitesine sahip toplam 2.810 personeli ile Türk otomotiv sektörünün en eski üretici kuruluşudur.

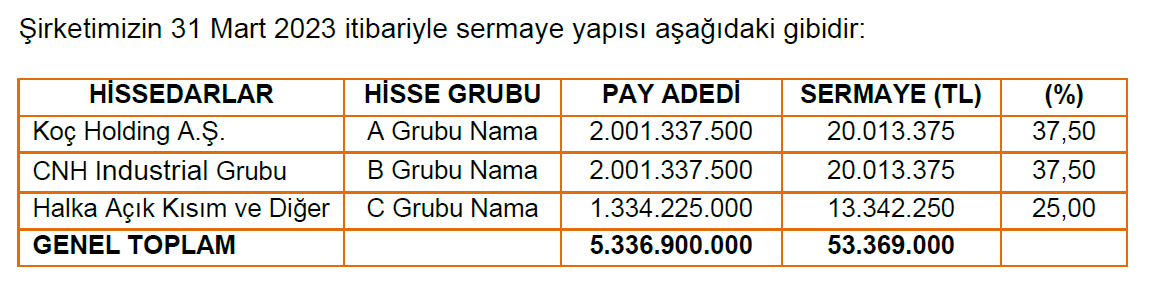

%37 Koç Holding , %37 CNH Industrial Grup ortaklığı ve %25 i halka açıklık oranıyla Borsa İstanbul’da işlem görmektedir.

Ankara ve Erenler fabrikası , 2 adet iş makinesi tesisi , 1adet satış sonrası merkezi ve 1 ar-ge merkezi olmak üzere 175.644 m2 kapalı alana sahiptir.

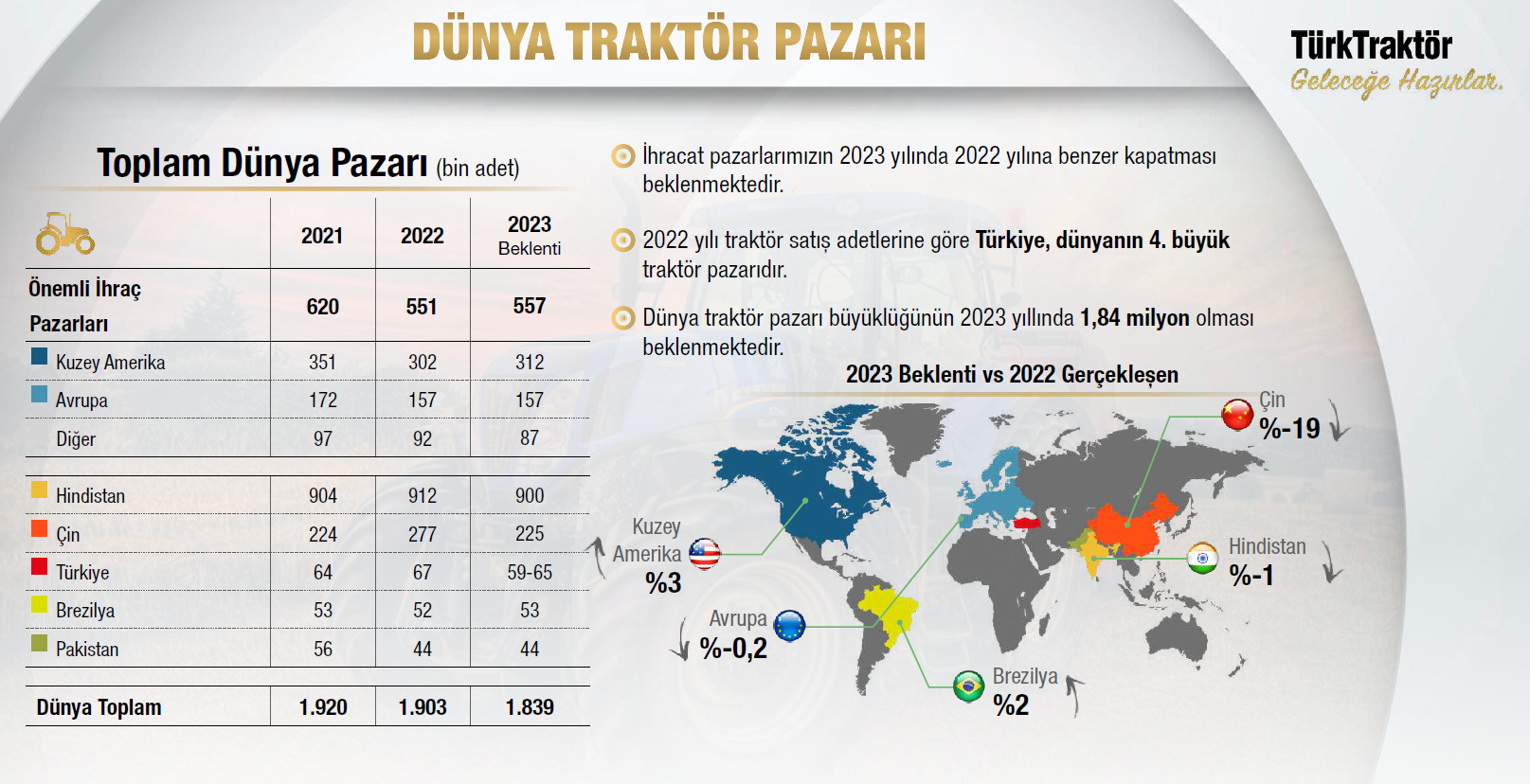

Dünya traktör pazarı ağırlıklı olarak Hindistan, Kuzey Amerika ve Çin olmak üzere 2022 yılında 1.903 milyon adet gerçekleşmesine karşılık 2023 yılında 1.840 milyon olarak gerçekleşmesi beklenmektedir. Bu düşüş özellikle Çin, Hindistan ve Türkiye pazarlarında gerileyeceği tahmin edilmektedir.

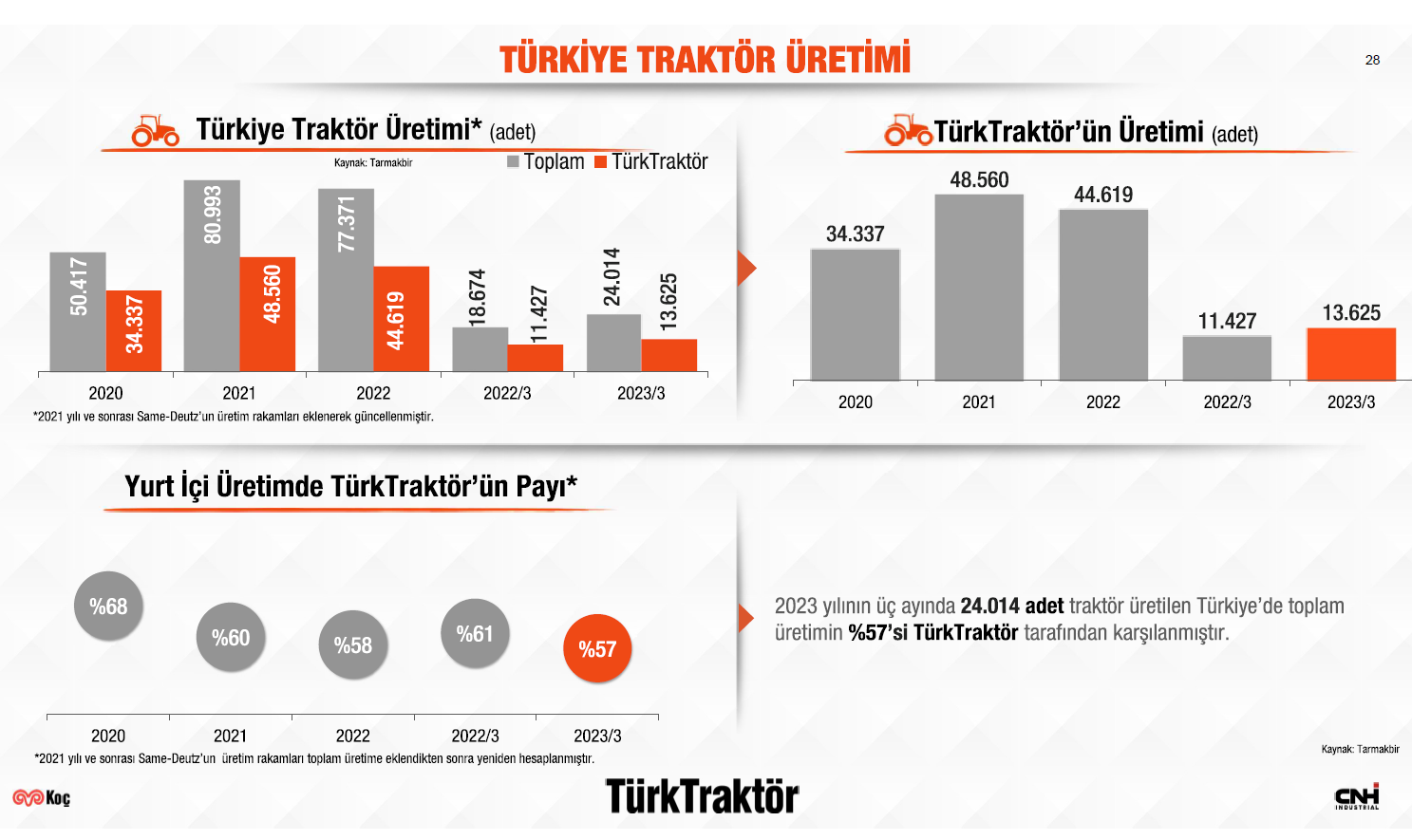

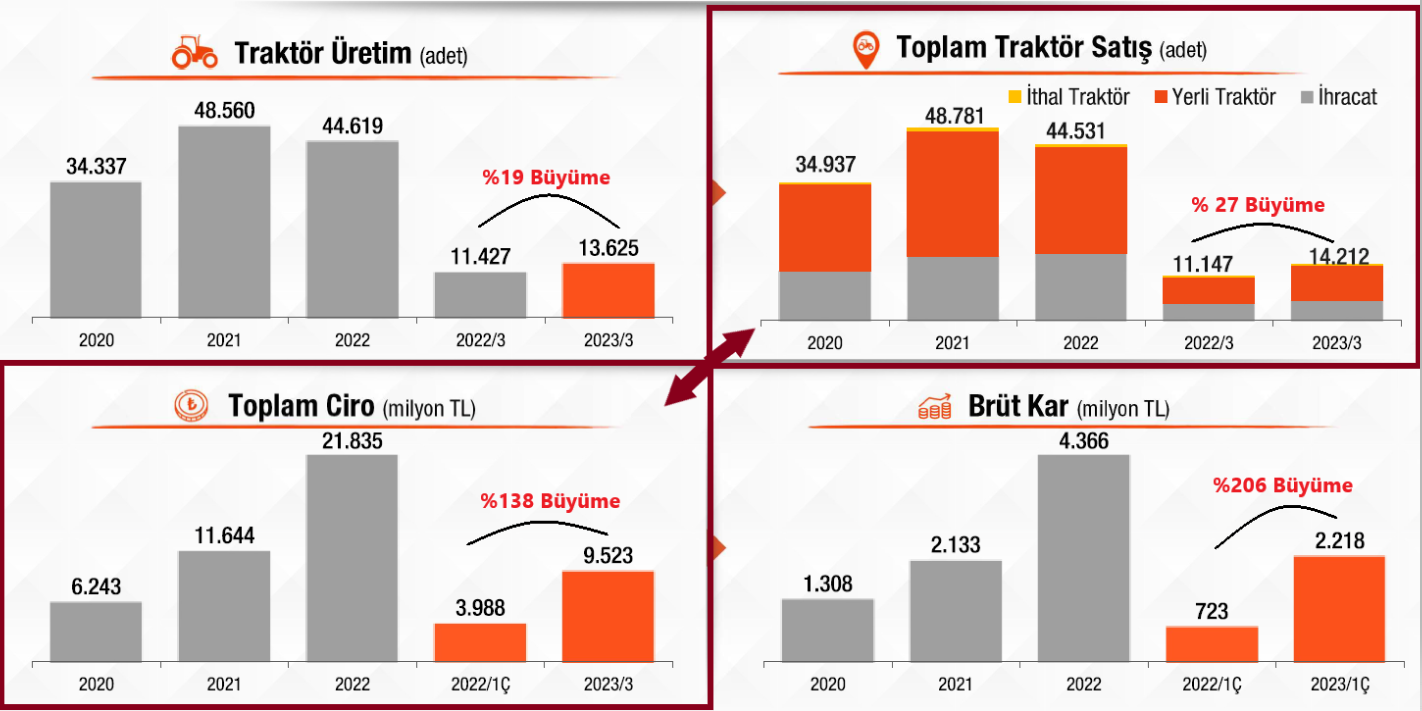

Türk traktör 2022 yılında Türkiye’de üretilen toplam 77 bin traktörün 44 bin adet ile %58 ini karşılamıştır. Türk traktör Türkiye’de üretilen traktörün ortalama %60 ını tek başına karşılamaktadır.

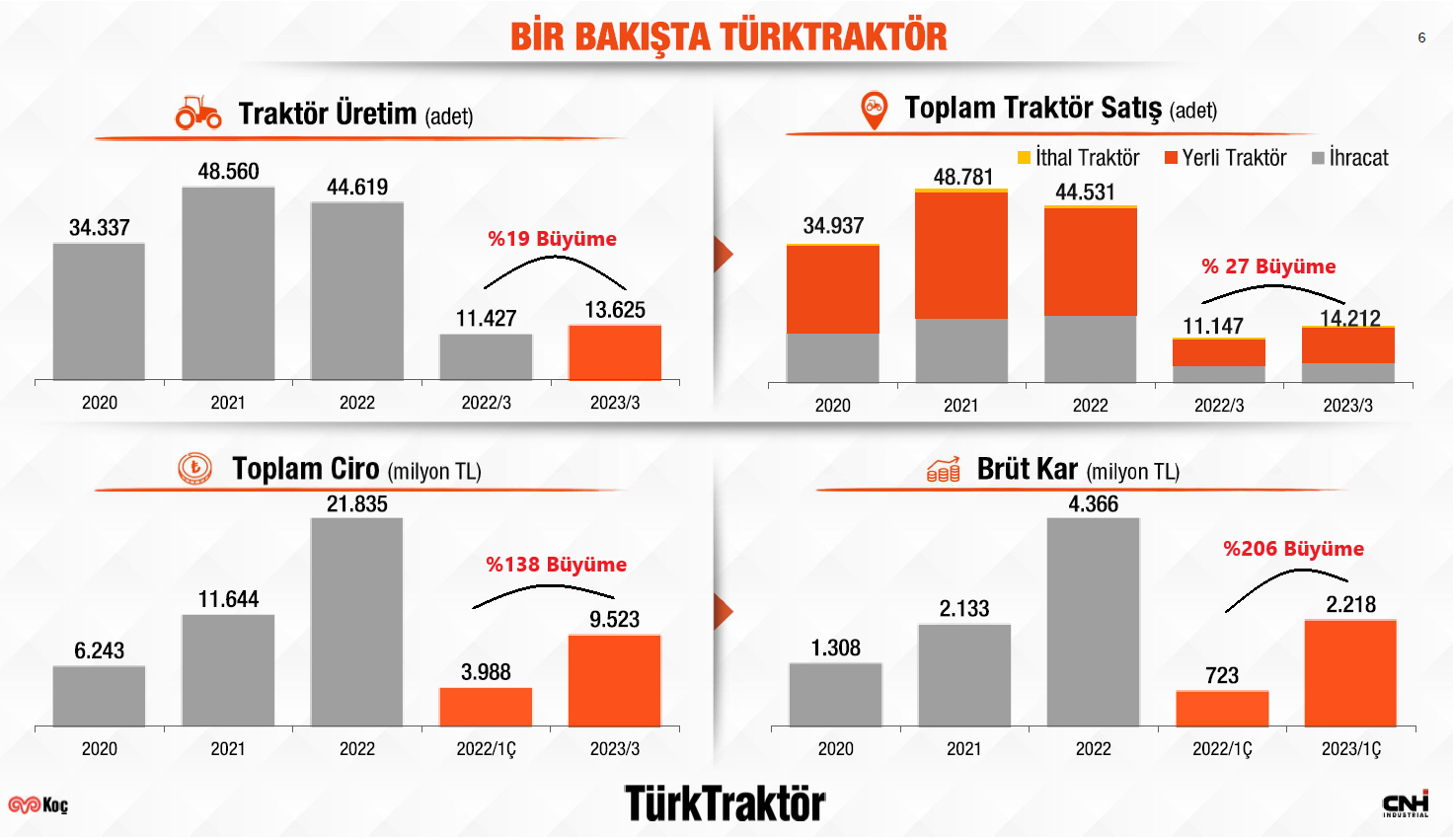

Ttrak 2023-3. Çeyreğinde 13.625 adet üreterek geçen yılın aynı çeyreğine göre %19 oranında bir artış göstermiş. Buna karşılık 14.212 adet yapılan satışla geçen yıla göre %27 oranında bir artış gerçekleştirmiştir. Adetsel bazda oluşan bu artış ttrak için olumlu bir satış oranı olmuştur. Adetsel bazda gerçekleşen bu artışlara karşılık 2023-3. Çeyreğinde bir önceki yılın aynı çeyreğine göre %138 lik bir artış göstererek enflasyon üstü güzel bir satış gerçekleştirmiş gözüküyor.

2023 yılının ilk çeyreğinde yurt içi satışlar geçen yıla göre %35 oranında artış gösterirken bu oran ihracatta %15 olarak gerçekleşmiş.

Ttrak 2023 beklentilerinde 59-65 bin arası olan Türkiye traktör pazarı büyüklüğüne karşılık 45.250-51.250 adet arasında bir satışın gerçekleşebileceğini öngörmüşler.

Ttrak hakkında kısa bir bilgi verdikten sonra şirketin 2023-3 döneminde açıklamış olduğu finansal tablolar üzerinden, açıklanan dönem ve tarihi geçmişindeki mali durumunun ne durumda olduğuna bakarak şirketin bir mali görüntüsünü çıkarmaya çalışalım.

Bu görüntü üzerinden ileriye dönük beklentilerimize ışık tutmaya çalışalım.

İlk olarak şirketin varlık ve satış karlılık grafiklerini tl ve dolar cinsinden görerek farklılık olup olmadığını gözlemleyelim.

İlk grafiğimiz tl bazlı grafik

Her iki grafikten anladığımız tl grafiğinde son beş yılda varlıklarda ve satışlarda önemli bir yukarı yönlü ivme yakalanmış fakat dolar bazlı grafikte ise özellikle varlıklarda tl de olduğu gibi bir ivmenin yaşanmadığı görülüyor yine de bir yükselme görülmekte. Satışlar grafiğinde ise varlıklara nispetle dolar bazlı grafikte daha iyi bir durum gözlemlenmekte. Kur bazlı grafikler neden önemlidir? Enflasyonist ortamlarda tl bazlı varlıklarda bir yükselme olduğu görülebilir fakat bu yükseliş enflasyonun altında kalmışsa aslında bir yükseliş olarak değerlendirilmemesi gerekir aslolan tl bazlı yükseliş enflasyon oranı üzerinde risksiz getiri araçlarından yüksek oranda bir artışın olabilmesidir.

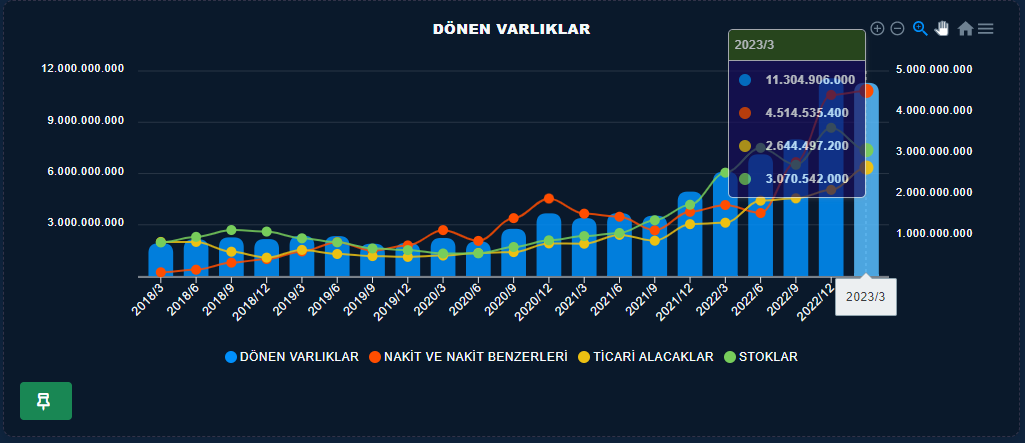

İlk olarak şirketin likit varlıklarını temsil eden dönen varlıklardan başlayalım.

Ttrak ın dönen varlıklarında tl bazlı tarihi bir yükseliş görülürken son çeyrekte stoklarda azalma , nakitte bir miktar yavaşlama ve ticari alacaklarda ise bir artış görülmekte. Ticari alacaklardaki artış sıkıntılı gözükse de satışlarla beraber artış gösteriyorsa olumlu karşılanır satış ne kadar yükselirse alacakta ona paralel artacaktır. Eğer alacak artarken satış artmıyorsa o zaman sıkıntı var demektir ttrak ta bu durum satışlarla beraber arttığından bir sıkıntı olmadığı görülmekte stoklardaki azalış ise yine satışlarla beraber değerlendirilmeli ,stoklar için olumsuz durum satışın üzerinde bir stok artışı gerçekleşirse o zaman olumsuz bir durum var demektir. Şirketin üretiminin satışından hızlı olduğunda satışlarda yavaşlama olduğu söylenebilir.

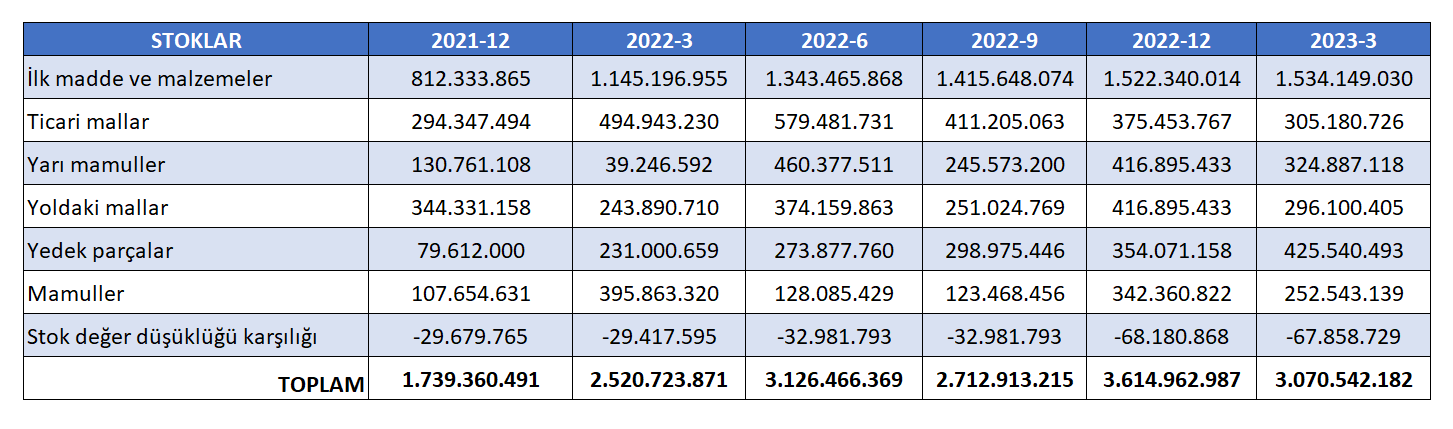

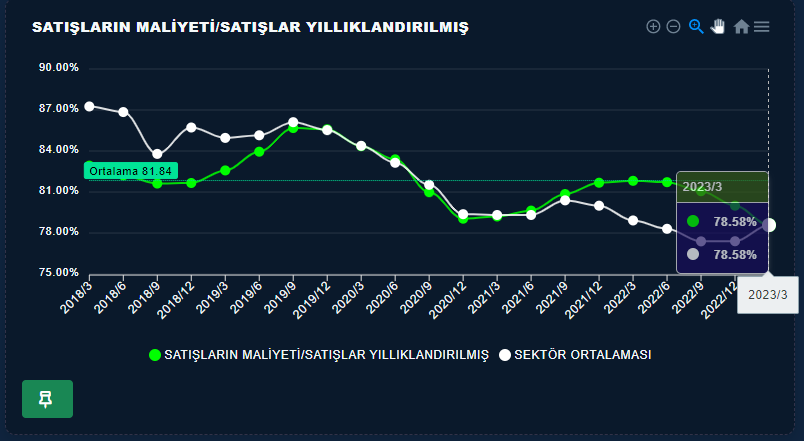

Stokların son 6 dönem detaylarını incelediğimizde 2021 yıl sonundan itibaren hammadde ve türevlerinde bir artış gözükürken 2022-6 dan sonra hammaddenin alt kalemlerinde bir azalma yılbaşıyla beraber hammadde alımında da bir duraklama gözüküyor. Peki bu ne demek 2021 yılı sonu ve 2022 2.çeyreğe kadar dünyada oluşan yüksek hammadde ve navlun fiyatları hammadde bulamama korkusuyla şirketlerin hammaddeye yüklenmeleri sonucunda stoklarda oluşan artışlar navlun fiyatlarındaki gerileme, hammaddenin ucuzlaması ile 2022 nin 3. Çeyreğiyle beraber elde bulunan fazla stokların kullanılması sebebiyle alış yapılmadan stoklar eritilerek yüksek fiyattan alınan hammaddeler bitirilmeye çalışılmıştır. Yüksek hammaddenin etkisi bütün şirketlerde olduğu gibi ttraktada kar marlarının düşmesine sebebiyet vermiştir. Ttrakta son çeyrekte faaliyetle ilgili kar marjlarında oluşan artışlar bu döngünün sona erdiği işaretini veriyor fakat satışları incelerken maliyetler içerisinde hammadde maliyetinin düşüş eğiliminde olduğunu görürsek bu tezimiz kesinleşmiş olacak. Şu anda bir çok sanayi şirketinde yaşanan sıkıntının bu durum olduğunu tahmin ediyoruz.

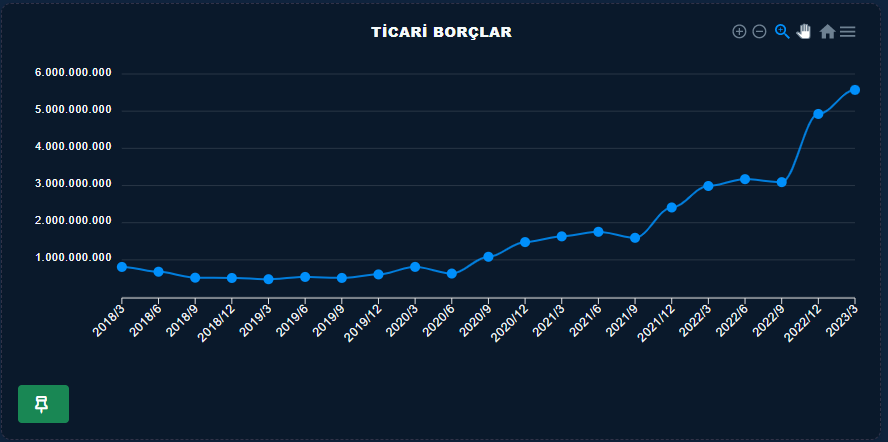

Stoklardan sonra ticari borçlara değinirsek, işletme sermayesinde durumun ne olduğunu daha iyi anlamış oluruz. Ticari borç, ticari alacak gibi satış trendine uygun olarak artışına devam etmekte satışların artmasıyla gerçekleşen borç artışları normal karşılanabilir. Fakat burada şöyle bir soru aklımıza geliyor olabilir. Ticari borçların oluşmasında en önemli etken alınan hammaddenin neticesinde oluşan borçlardan kaynaklanmakta. Peki stokların azaldığı hammaddede son çeyrekte alım olmadığına göre ticari borçtaki artış nerden gelmiştir. Son çeyrekte 650 milyonluk bir borç artışı görülmekte dip notlarda ticari borçların detayları yazmadığından dolayı buradaki artışın nerden geldiğini öğrenemiyoruz fakat ticari borç kalemlerinden olan alınan depozite ve teminat şeklindeki borçların artışı ise gelecek çeyrekte teslim edilecek malların alınan depozitoları olarak yorumlayabiliriz. Keşke dip notlarda detaylı bilgi olsaydı daha iyi olurdu.

İşletme sermayesi kalemlerini inceledikten sonra kısa bir değerlendirme yapacak olursak şirket satışlarındaki son çeyrek %32 büyümesine karşılık ticari alacaklarda oluşan %25 lik artışla tahsilat sorunu olmadığını satılan malları daha kısa sürede tahsil ettiğini stoklardaki düşüş ile fazla olan stoku erittiği, ticari borçlarda ise %13 lük artışın hammadde dışı borçlanmadan kaynaklı olduğunu bize göstermekte , bu sebepten dolayı işletme sermayesi gayet olumlu bir şekilde yönetildiğini söyleyebiliriz.

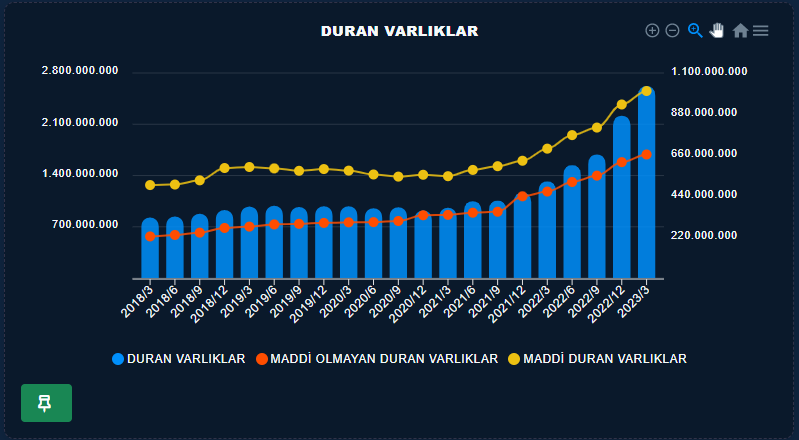

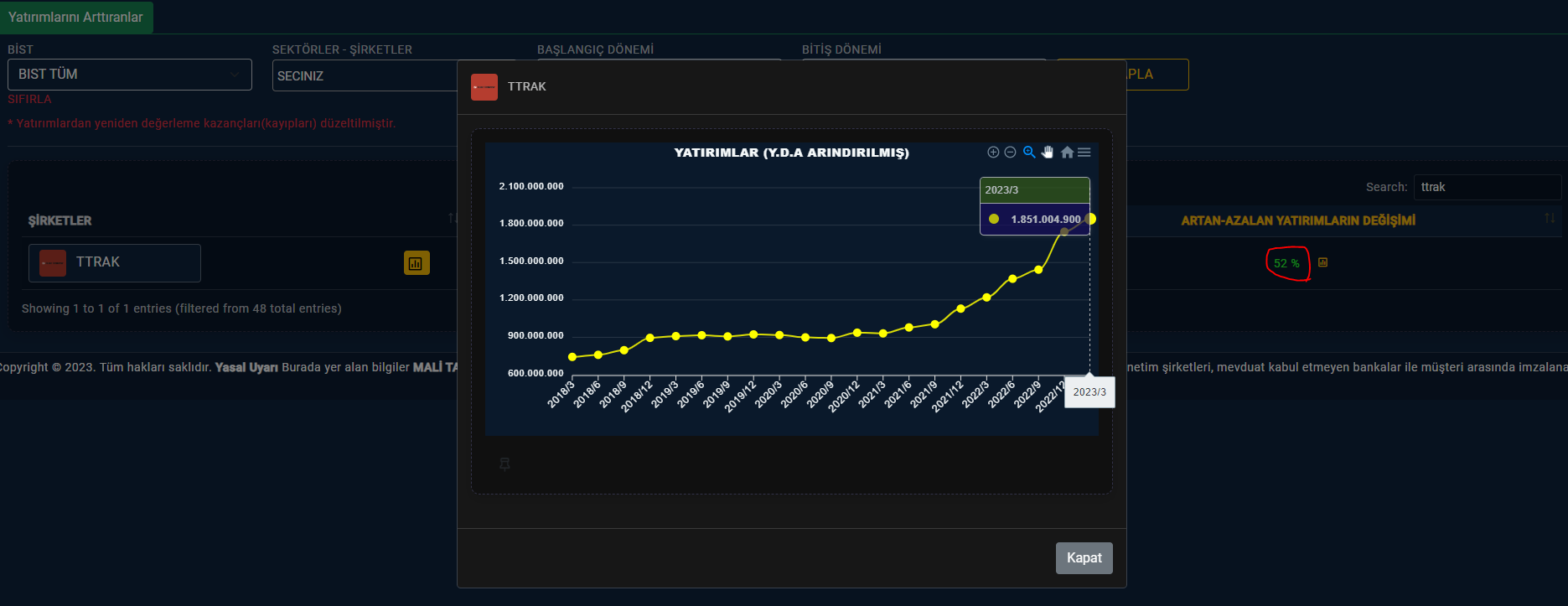

Şirketlerin yatırımlarını temsil eden duran varlıklar ttrak şirketinde son bir yılda %98 lik bir artış göstererek hem maddi hem de maddi olmayan tarafı ile yatırımların hız kesmeden devam ettiğini bize gösteriyor yatırımların devam etmesi şirketin ileriye dönük sürdürülebilir bir büyümeyi hedeflediğini bize göstermekte

Duran varlıklarda oluşan %98 lik artışın içerisinden yeniden değerleme artışlarını çıkarırsak artışın %52 olduğunu artışın yarısının değer artışından geldiğini görebiliriz. %82 kapasite ile çalışan ttrak işlerin arttırılması ile kapasitesini daha yukarılara çıkararak satışlarını daha arttırabilir.

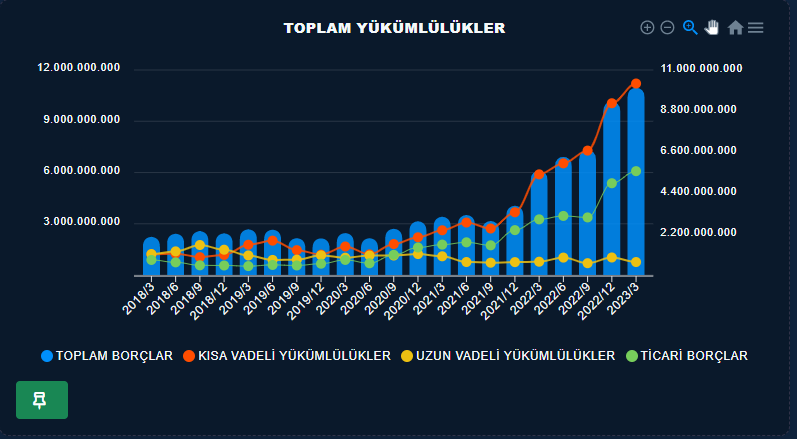

Pasifler bölümüne yabancı kaynaklardan başlayalım. Borç meselesi bütün şirketlerde incelenmesi gereken önemli etkenlerden bir tanesidir. İncelememiz gereken mevcut borcun kısaca nerede kullanıldığı ödenebilme gücünün olup olmadığı şirketin finansallarını nasıl etkileyeceği olmalıdır. ttrak son bir yılda özellikle ticari borç ağırlıklı olmak üzere kısa vadeli yükümlülüklerde bir artış olduğu gözlemlenmekte burada ayırt edilmesi gereken konu kısa vadeli borçların içerisinde en sıkıntılı borç sayılan finansman borçlarının durumu olmalıdır. Finansal borçlar kısa vadeli borçlar içerisinde düşük olmalıdır. Ttrak ta ki ticari borçların artış içerisinde olması stoklarda anlattığımız gibi son bir yıldaki hammadde alışlarının artışından kaynaklı olduğunu söyleyebiliriz. Bu normal bir durum olarak görülmeli

Burada ağırlıklı olarak duracağımız konu finansal borçların durumu olmalıdır. Finansal borcun yükümlülükler ve aktifler içerisindeki durumunu görmeye çalışacağız.

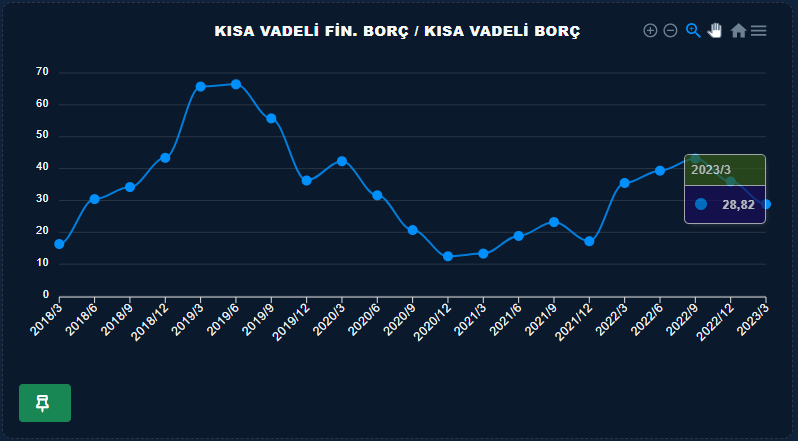

Ttrakte net finansal borç 2022 başıyla beraber bir artışa geçmiş olmasıyla beraber son iki çeyrekte bir azalış olduğunu bize gösteriyor ve kısa vadeli finansal borcun kısa vadeli yükümlülükler içerisindeki payının düşüş eğiliminde olduğunu bize gösteriyor bu şirket açısından olumlu bir gelişme olarak yorumlanmalıdır.

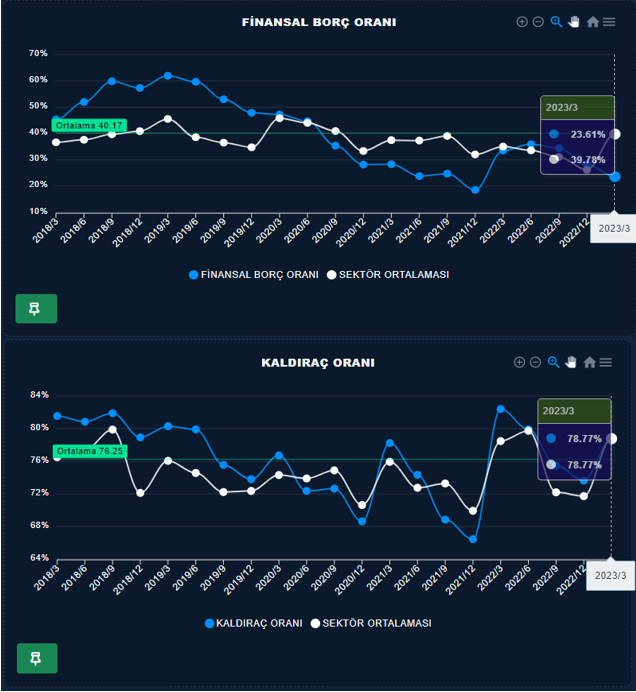

Şirketin finansal yapı oranları incelendiğinde sadece kaldıraç oranı üzerinden değerlendirme yaptığımızda %78 lik bir yüksek kaldıraçla karşılaşırız ve bu aslında yüksek bir kaldıraç oranı sayılır ve bizi yanıltabilir çünkü bu oranın içerisinde ticari borçlarda olduğundan yukarıda bahsettiğimiz gibi ttrakta ticari borçların yüksek olduğunu söylemiştik o yüzden bu oranı ticari borçların yukarı çektiğini söyleyebiliriz. Bu oranla beraber finansal borç oranını beraber incelersek daha sağlıklı bir yaklaşım olmuş olur. Grafikte görüldüğü gibi ttrakta kaldıraç oranında son dönemde bir artış görülürken finansal oranda son 3 çeyrektir bir düşüş görülmekte, finansal oranın %50 altında olması şirket açısından olumlu bir durum olarak karşılanır.

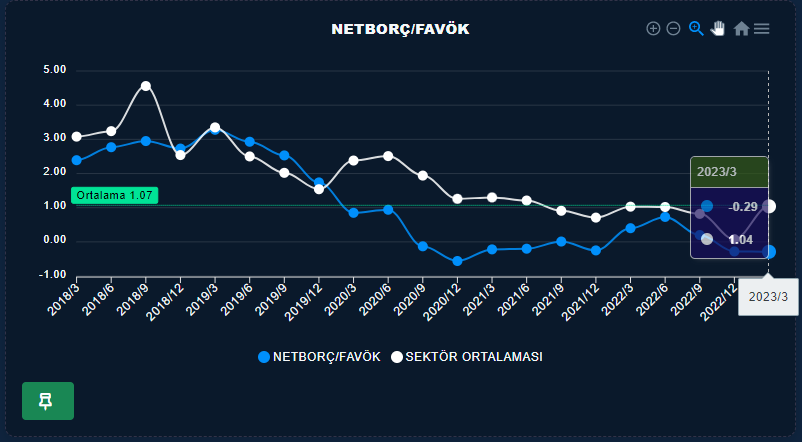

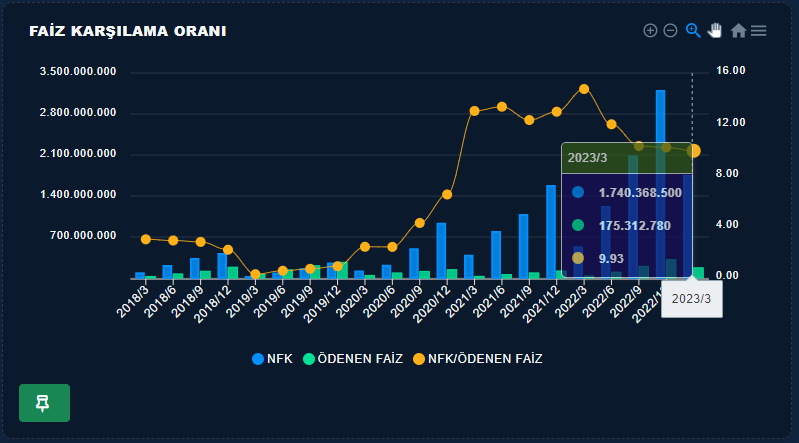

Ttrak ta finansal borç ve ticari borçları gördükten sonra bu borcun ödenmesinde bir sıkıntı olup olmadığını anlamak gerekir bu yüzden bunu birkaç kalemle incelemeye çalışalım. Netborç/Favök rasyosu ve faiz karşılama oranı ile borçların ödenebilme gücünün ne olduğunu görelim.

Netborç/Favök 3 e kadar kabul edilebilir sayılır hatta yatırım yoğun şirketlerde bu oran 4 olarakta kabul edilebiliyor. Ttrakta bu oran -0,29 ile çok düşük bir seviyede, ikinci metriğimiz faiz karşılama oranı, bu oran faaliyet karının ödenen faizi ne şekilde karşıladığını bize gösteriyor. Grafikten de anlaşılacağı gibi üretilen faaliyet karına karşı ödenen faizin çok düşük olduğu gözlemlenmekte, bu oranın 5 üzerinde olması olumlu karşılanır ttrakta 9,93 olarak görülmekte buda şirket açısından olumlu bir durum olarak görülebilir. Şirketin borcu var fakat ödemede herhangi bir sıkıntı olmadığı görülmekte.

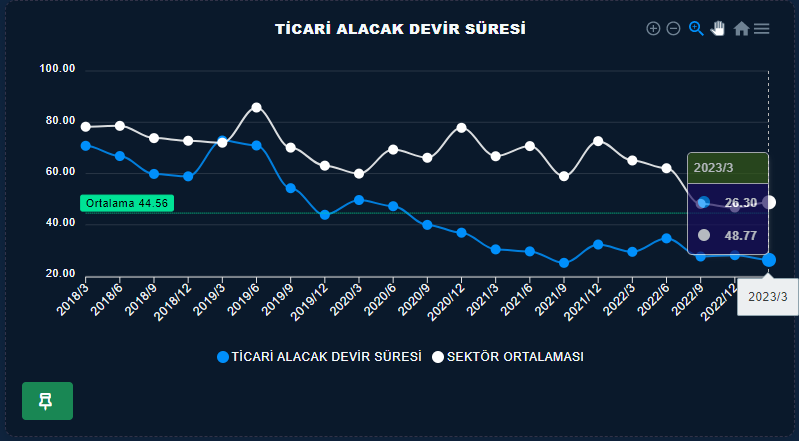

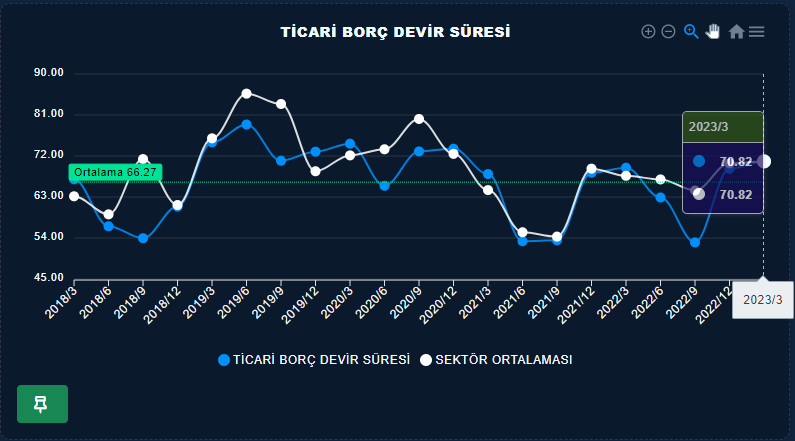

İşletme sermayesindeki durum üzerinden borçlarını ödeyebiliyor mu konusuna gelirsek. Ttrak alacaklarını 26 günde tahsil ederken borçlarını 70 günde ödüyor. Arada 44 günlük pozitif bir gün sayısı var. Ne demek peki, şirket satmış olduğu malların ödemesini 26 günde alırken hammadde için oluşan borçlarını 70 günde ödüyor yani borçlularının parasını 44 gün kullanıyor demektir, bir nevi faizsiz kredi kullanıyor ve bir şirketin ilk yapması gereken şeylerden birinin bu dengeyi kurmak olduğunu bilmesidir. Ttrak ı borçluları finanse ediyor. Bunun tam tersi olursa ve devamlılık arz ederse oluşacak sonuç işletme sermayesini finanse etmek için, bedelli veya kredi kullanımı olacaktır

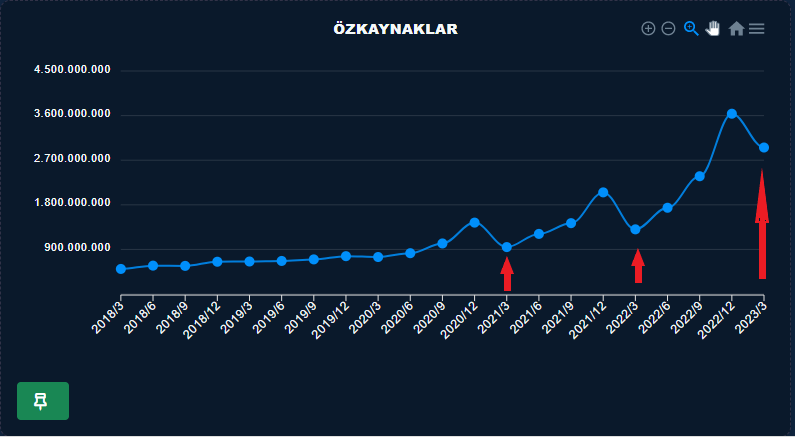

Ttrakın öz kaynakları son beş yılda %484 oranında büyüyerek önemli bir artış gösteriyor. Son çeyrekte olduğu gibi her yılın ilk çeyreğinde meydana gelen öz kaynaktaki düşüşler ödenen temettülerden kaynaklandığı için olumsuz bir durum olarak algılanmamalıdır.

GELİR TABLOSU

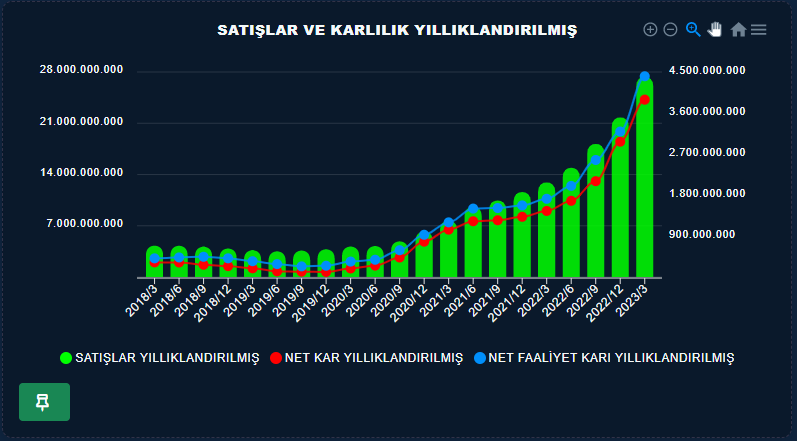

Ttrak şirketinin satışları ve karlılık uyumu son 5 yılda ortalama %500 oranında büyüme gösterirken satışlar ile karlar arasındaki uyumun muntazamlığı bize işlerin çok iyi yönetildiğini, çok iyi satış ve kar politikasının olduğunu ve oluşan karların faaliyetlerden geldiğini bize gösteriyor. Bu görüntü bozulmadığı müddetçe uzun vadede bir sıkıntı olmayacağını söyleyebiliriz.

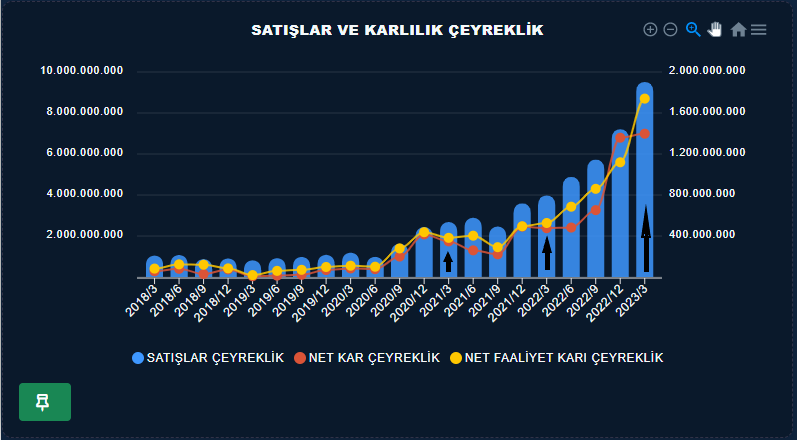

Aynı durumu çeyreklik olarak incelediğimizde benzer bir durumun çeyreklik verilerde olduğunu görüyoruz fakat son çeyrekte olduğu gibi önceki yılların ilk çeyreklerinde net kar tarafında bir düşüş yaşanıyor. Bu durumun yıl sonu vergi ödemelerinin yüksek gelmesinden kaynaklandığını söyleyebiliriz.

Satışlarda miktarsal durum bu şekilde olduğuna göre adetsel olarak şirketin satışları ne durumda birazda ona değinelim. Toplam ciroda bir önceki yılın aynı çeyreğine göre %138 oranında artış gerçekleşirken aynı dönemler arasında adetsel olarak %27 oranında bir büyüme gerçekleşmiş. Yıllık adetsel büyümeyi son çeyrek ile bir önceki çeyrek arasında oluşan %10 luk büyümede desteklemekte bu durumda söylenecek söz, büyümenin hem miktarsal hem de adetsel olarak büyümesi şirkette işlerin açıldığını ciroda oluşan büyümenin enflasyonist durumdan değil adet artışlarıyla desteklenerek büyüdüğünü gösteriyor.

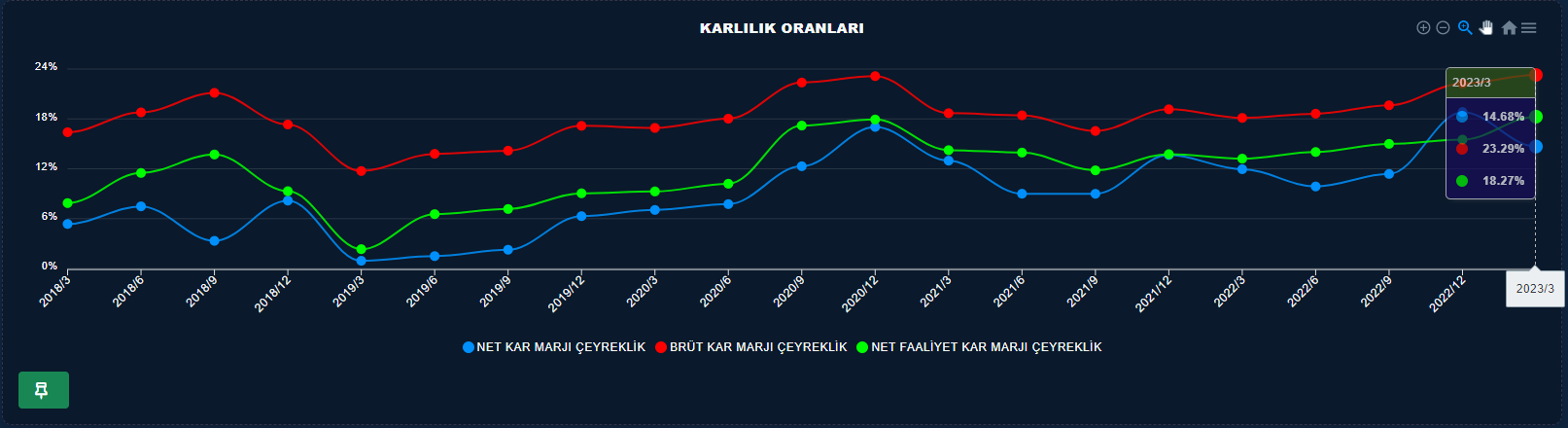

Satışlar bu şekilde devam ederken satışlardan doğan karları en fazla etkileyen kalemlerden biri olan satışların maliyeti kalemi ise son bir yılda düşüş eğilimine girerek tarihi ortalamasının altına inerek, karlılık açısından önemli bir ivme kazanmış tabi bu düşüş karlara yansıyacak kar marjlarını yukarıya çekerek şirketin daha fazla kar üreteceğine işaret edecektir.

Maliyetlerin etkilediği kar marjlarına bakacak olursak 3 kar marjını almak istiyorum brüt kar, net faaliyet karı ve net kar. Bu 3 kar marjı şirketin en önemli marjlarını temsil ediyor ve son iki yılda çeyreklik bazda artış eğiliminde devam ediyorlar. Net kar marjında oluşan ilk çeyreklerdeki düşüşler vergi den kaynaklı olduğunu söylemiştik. Marjların artış eğiliminde olması neyi ifade eder. Marjlar karların arttığına işaret eder karlar artarsa şirketin değeri artar, değer artınca da piyasa değeri artar ve yatırımcı kazanmış olur.

NAKİT AKIŞ TABLOSU

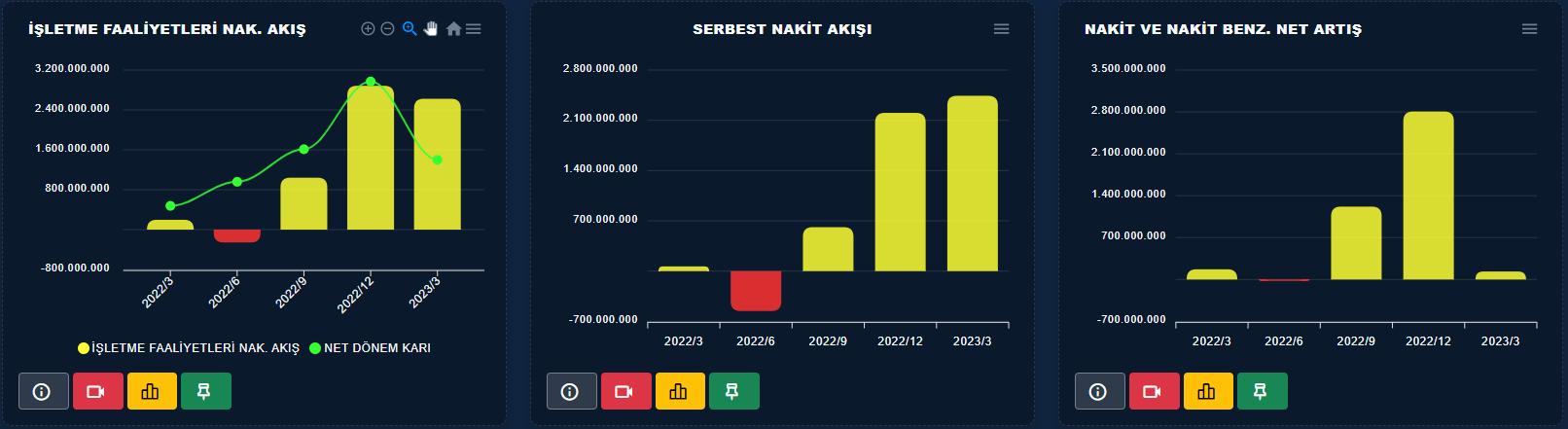

Ttrak nakit akış tablosunda son 3 çeyrekte nakit üretebildiğini son çeyrekte istenilen durumu gerçekleştirerek net karın üzerinde bir nakit gerçekleştirdiğini görüyoruz. Bu olumlu bir durum, aynı dönemler içerisinde serbest nakit akışının da pozitif geldiğini fakat son çeyrekte nakitte oldukça fazla bir düşüş yaşandığını görmekteyiz. Bunun sebebi belli ama gelin detaylarına inerek neler olmuş ona bakalım

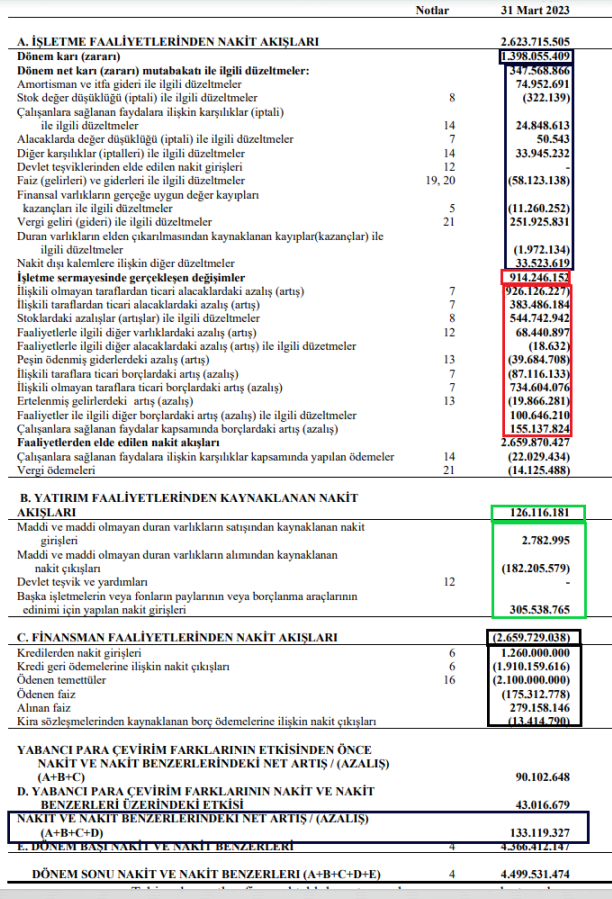

İşletme faaliyetlerinden nakit akışı 2.623.715.505 TL

Yatırım faaliyetlerinden nakit akışı 126.116.181 TL

Finansman faaliyetlerinden nakit akışı -2.659.729.038 TL

Nakit ve nakit benzerleri 133.119.327 TL

İlk olarak işletme sermayesinde gerçekleşen pozitif nakitin nerden geldiğini bulalım.

Dönem kar ile olan düzeltmelerde nakit üreten ve üretmeyen kalemler birbirinden çıkarılıp toplanıyor bir düzeltme yapılıyor ve buradan 347.568.866 TL elde ediliyor, işletme sermayesi içerisindeki değişimlere en yüksek etkiyi yapan alacaklardaki artış eksi yazmış gözüküyor, stoklardaki artış artı yazmış ve borçlardaki artış artı yazmış bunların toplanıp çıkarılmasıyla da 914.246.153 TL nakit üretilmiş. Üretilen bu iki nakite vergi ve çalışan ödemeleride eklendiğinde oluşan nakit işletme faaliyetlerinden nakit akışı olarak gerçekleşmiş.

Yatırım faaliyetlerinde 182 milyonluk yatırımlar için bir nakit çıkışı 305 milyonluk bir nakit girişi mevcut, bunun detayı olmadığından tam ne anlama geldiğini bilemiyoruz.

Finansman faaliyetlerinde ise şirket başlıca

1.260 milyon kredi kullanmış

1.910 milyon kredi ödemiş

2.100 milyon temettü ödemiş

Sonuçta finansman faaliyetlerinden -2.659 milyon bir nakit çıkışı gerçekleşmiş. Burayı biraz inceleyelim yukarda söylediğimiz kullanılan kredi nerde kullanılmış onu öğrenmeye çalışalım. Kullanılan 1.260 milyonluk kredinin yatırımlar için alınmadığını görüyoruz çünkü yatırımlara 182 milyon ayrılmış kredi geri ödemesi ve ödenen temettüler oluşabilecek nakiti eritmiş gözüküyor şirketin bu çeyrekte stok azaltması ve ticari borçlarını arttırmasının sebebini burası biraz daha net anlatıyor bize işletme sermayesinde alacak borç dengesinin sağlam olması bir kez daha önemini bize gösteriyor eğer tersi bir durum olsaydı şirketin temettü ödemesi tehlikeye girebilirdi. işletme ,yatırım ve finansman faaliyetlerinden nakit akışları sonucunda şirket 133 milyonluk bir nakit ürettiği görülüyor , bir önceki döneme göre nakitin düşük gelmesi ödenen temettü ve geçen seneye oranla kredi geri ödemesinin fazla olmasından kaynaklanmakta.

2022-3 döneminde sektörde finansallarını açıklayan şirketler arasında dupont bileşenlerine göre bir sektör değerlendirmesi yaptığımızda dupont bileşenlerine göre en yüksek puanı almış gözüküyor

Otomotiv sektörünü değerleme oranlarına göre kıyasladığımız zaman ikinci sırada yer alıyor.