Makale Detay

14Şubat 2024

- MALİ TABLOLAR

- 0 Yorum

Tofaş otomotiv sanayi son bir yılda %81 getiri ile 123 milyar piyasa değerine sahip Koç Holding şirketi

Mali tablolar şirket puanı 49 ile ortalama şirket puanlarının bir miktar altında seyretmekte

Şirket enflasyon muhasebesine tabi olduğundan dolayı şirketi incelerken yıllık bazda bakmamız daha olumlu sonuçlar almamıza sebep olacaktır.

Şirket son 5 yılda varlıklarını özellikle dönen varlık ağırlıklı olarak 6 katına çıkararak önemli bir varlık büyümesi gerçekleştirmiş. Bu dönem içerisinde yatırım fazla yapılmadığı için dönen varlıklar kadar bir artış gözükmüyor.

Enflasyon muhasebesi uygulanan 2022-2023 yıl sonu verilerine bakıldığında enflasyon düzeltmesi yapıldığında da artış gösterdiğini görüyoruz. Buda düzeltmenin şirkete pozitif yansıdığını gösteriyor. Düzeltme dönen varlıklarda bir artış sağlarken duran varlıkların az miktar düşmesine sebep olmuş.

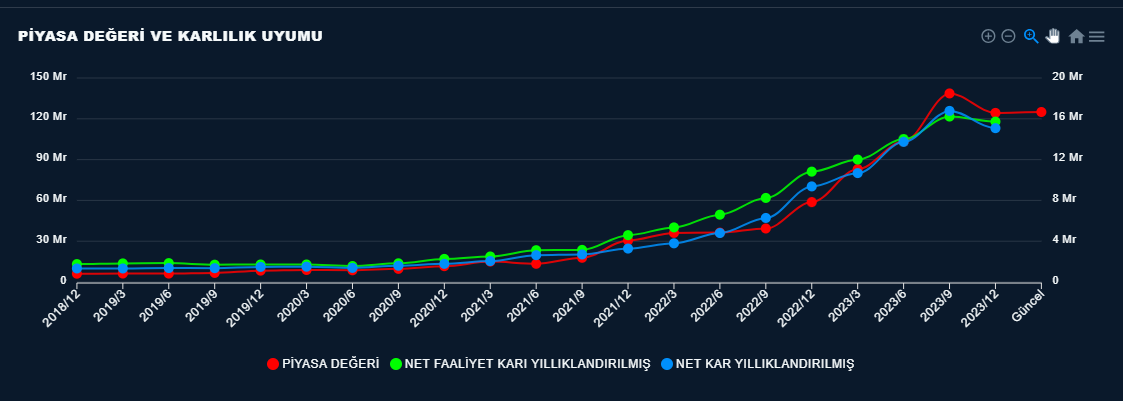

Şirketin uzun vadedeki satış ve karlılık politikası varlıklarda olduğu gibi yükseliş ivmesini sürdürmektedir özellikle satışlarla beraber satışlara paralel oluşan karların uyumu kaliteli bir satış ve karlılık politikası sürdürüldüğü görülüyor. Şirket açısından önemli bir kazanım olarak görülebilir çünkü dengeli bir satış ve karlılık politikası şirketlerin sürdürülebilirliği açısından önemli bir göstergedir.

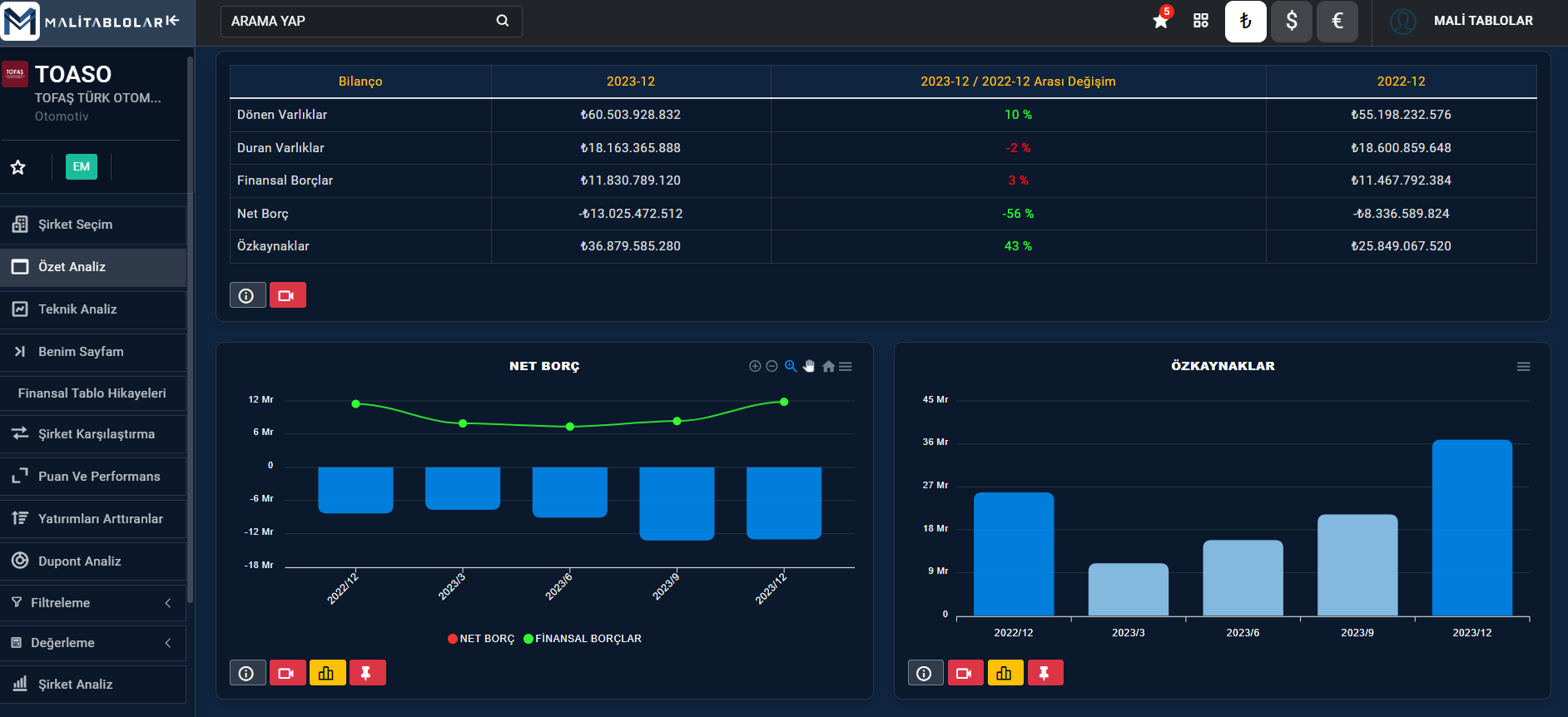

Genel manada bir görüntü çizdikten sonra enflasyon muhasebesi uygulanan dönemlere odaklanarak bilanço bölümünü düzeltme uygulanmış hali ile incelemeye çalışalım.

Dönen varlıklarda bir önceki yıl yapılan düzeltmeye göre %10 oranında oluşan artış içeriğine baktığımızda stok ve nakit ağırlıklı olurken, ticari alacaklarda bir düşüşün olduğunu görüyoruz bu da bize ticari alacaklarda düzeltmede negatif bir etkilenme olduğunu gösteriyor. Buna karşılık şirketin yatırımlarını temsil eden duran varlıklarda düzeltme dönemleri arasında %-2 lik bir küçülme gözüküyor.

Şirketin finansal borcunda %3 lük düşük bir artış göstermesine rağmen net nakit pozisyonunun %56 artması artışın nakit tarafından geldiğini gösteriyor. Nakitte oluşan artış net nakit pozisyonunu yukarıya çekmiş gözüküyor.

Enflasyon düzeltmelerinin yansımasını gösteren özkaynakta bir önceki düzeltme yılına göre %43 lük bir artış gözüküyor özkaynağı düzeltmenin karnesi olarak düşünürsek, özkaynağın artışı , düzeltmenin şirkete olumlu yansıdığını gösteriyor ayrıca net karda oluşan önemli artışında etkisini taşıyor.

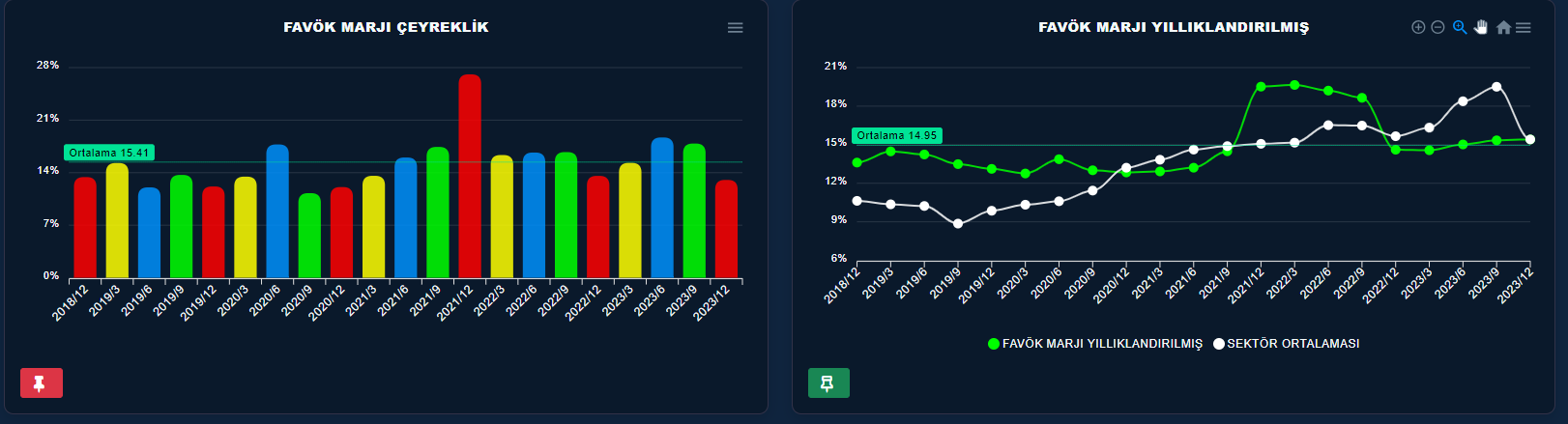

Gelir tablosunun arındırmadan nasıl etkilendiğine ve ne durumda olduğuna bakacak olursak, düzeltmeyle beraber satışlarda %3 oranında bir artış gerçekleşirken karların %45 lik artış ta olması önemli önemli fakat brüt ve nfk nın %45 artmasına rağmen favökte oluşan %9 luk artış aslında düzeltmenin amortisman üzerinde oluşturduğu etkinin nasıl bir şey olduğunu anlatıyor. Duran varlıklarda olduğu gibi düzeltmeden dolayı oluşan artışlar net faaliyet karını yukarı çekerken favök karını aşağıya çekiyor. Bu aslında amortismanı maliyet görüp görmemekle ilgili bir konu.

Diğer bir artış %65 ile net karda yaşandığı görülüyor.Diğer karlara nazaran net kardaki fazla artış ise dipnotlara gidildiğinde finansman gelirlerinin geçen seneye oranla daha yüksek geldiği görülüyor.

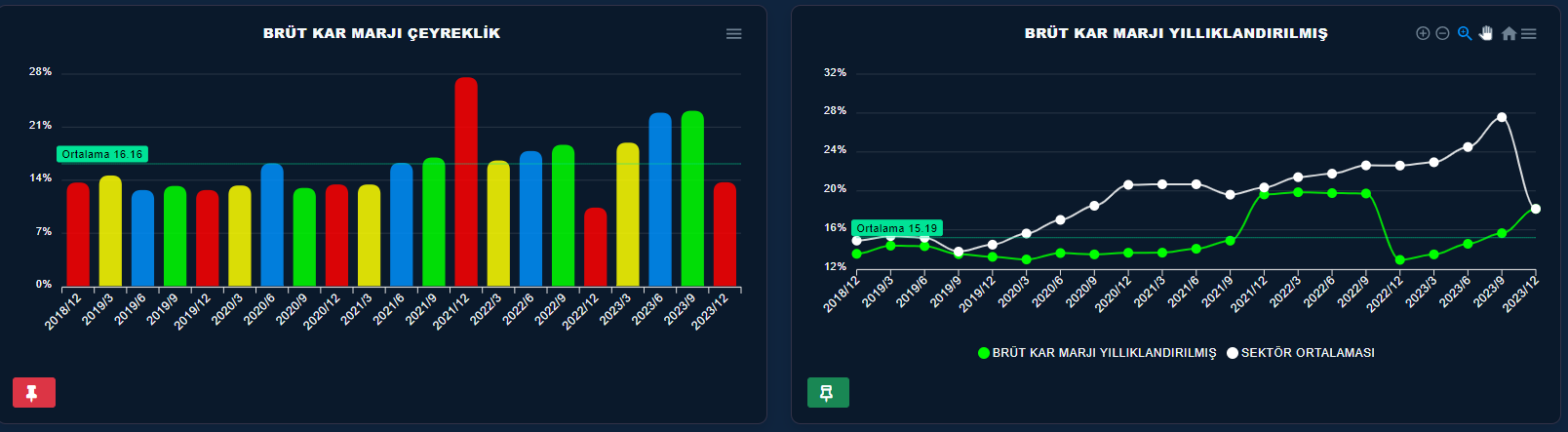

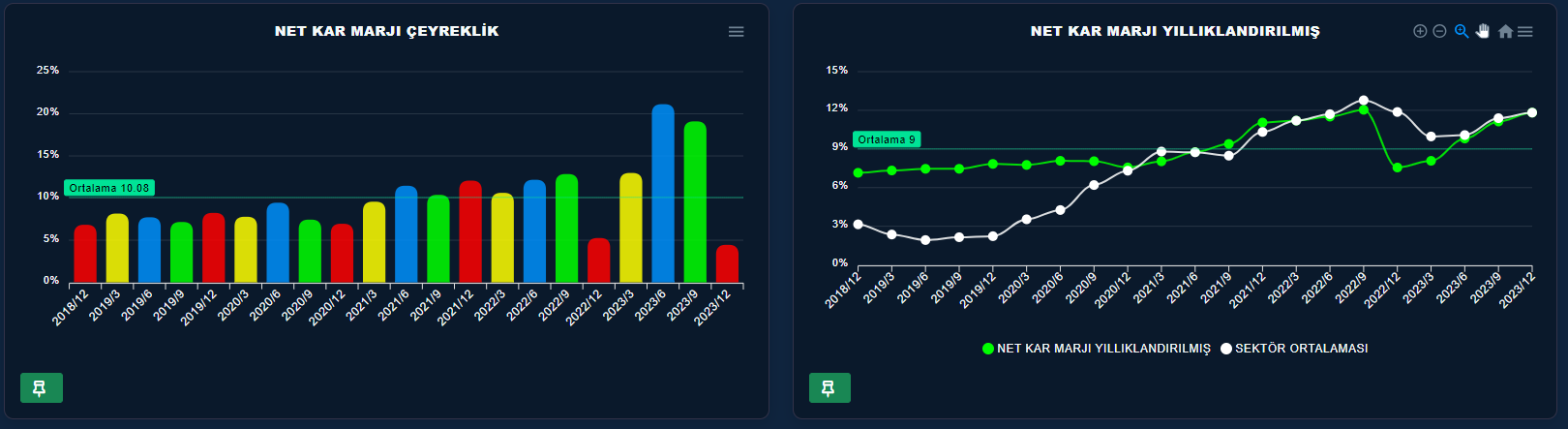

Satış ve karlara değindikten sonra bu kalemlerin oluşma ana sebepleri olan kar marjlarının durumuna da değinelim. Çeyreklik bakıldığında içerisinde düzeltmenin etkisi olan çeyreklerdeki marjlarda önemli bir düşüş yaşandığını görüyoruz ayrışan tek marj ise favök marjı oluyor favök amortisman maliyetlerinden arındırıldığından çeyreklerde bir düşüş olsa bile diğer kar marjlarına göre daha az etkilendiği görülüyor. Ama çeyrekliklerde düşüş olduğu görülüyor. Bizim incelememizi ilgilendiren yıllık verilere bakıldığında ise çeyrekliklerin etkisiyle bir düşüş yaşansa da enflasyon düzeltmesi yapılan iki dönemi karşılaştırdığımızda marjlarda artış devam ediyor . Yıllıklarda brüt kar 18, favök 15 ve net kar marjı 11 olarak gerçekleşmiş. Bir önceki düzeltme dönemine göre marjlarda yıllık bazda önemli artışlar görülüyor.

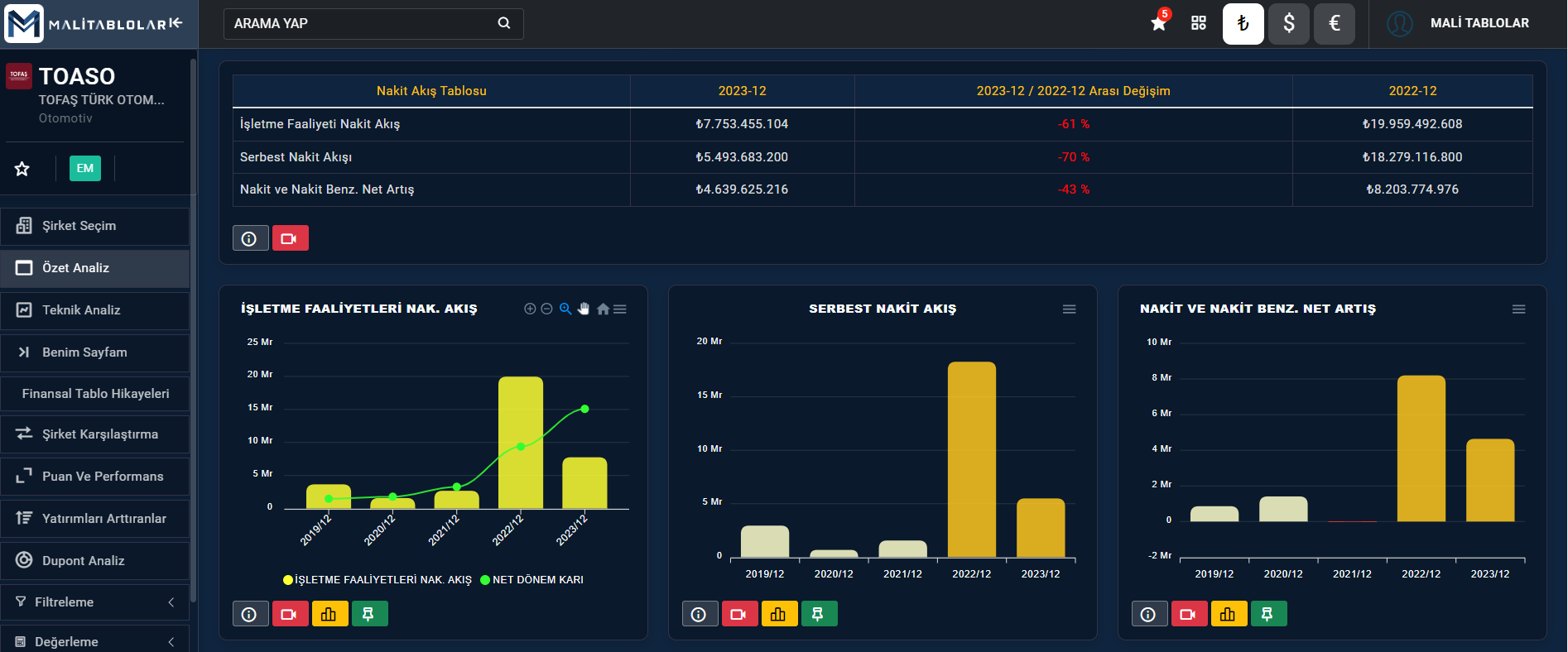

Şirketin nakit akış durumunu bize gösteren nakit akış tablosunu incelediğimizde düzeltmelere rağmen şirketin nakit üretebilme gücünün devam ettiğini görüyoruz. Bir önceki yıla göre işletme faaliyetlerinden nakit akışı %61 oranında düşük olsa da pozitif olması nakit üretebilme açısından önemli sayılabilir. Yatırımların az olduğu bir yerde serbest nakit akışının düşüş eğiliminde olması ise bir kayıp olarak görülebilir.

Son olarak değerleme kalemlerine baktığımızda şirketin üretmiş olduğu karlara karşılık oluşan piyasa değeri uyumunun tarihi geçmişine bakıldığında oluşan eşleşmeye göre güncel durumun bir miktar yukarda olduğu görülürken. FD/FAVÖK rasyo değerinin kendi tarihi ortalamalarına göre aldığı değerde de fd/favök rasyo değerinin kendi tarihi ortalamasının bir miktar üzerinde olduğu görülmektedir.