Makale Detay

3Kasım 2024

- MALİ TABLOLAR

- 0 Yorum

Beta Katsayısı Nedir?

Beta katsayısı, bir hisse senedinin, piyasa genelindeki dalgalanmalara göre ne kadar riskli olduğunu ölçen bir değerdir. Beta, hisse senedinin piyasa (genellikle bir endeks, örneğin Borsa İstanbul BIST 100) ile korelasyonunu ve duyarlılığını ifade eder.

Bir şirketin hisselerinin piyasa hareketlerine nasıl tepki verdiğini gösterir ve hisse senedinin sistematik riskini ölçmede kullanılır.

Beta > 1: Hisse senedi piyasa hareketlerine göre daha oynaktır (yüksek risk). Piyasa %1 artarsa hisse daha fazla artabilir; aynı şekilde piyasa %1 düşerse hisse daha fazla düşebilir.

Beta < 1: Hisse senedi piyasa hareketlerine göre daha az oynaktır (düşük risk). Hisse senedi piyasa hareketlerine kıyasla daha durağandır.

Beta = 1: Hisse senedi piyasa ile aynı oranda hareket eder.

Beta < 0: Hisse senedi piyasa ile ters yönde hareket eder (korunma amaçlı yatırım gibi düşünülebilir).

Beta Katsayısı Nasıl Hesaplanır?

Beta katsayısını hesaplamak için hisse senedinin getirisi ile piyasa getirisi arasındaki ilişkinin incelenmesi gerekir. Beta, regresyon analizi veya kovaryans-mayarans (standart sapmaların çarpımı) kullanılarak hesaplanır:

Getiri Verileri: Hisse senedi getirisi (RiR_iRi) ve piyasa getirisi (RmR_mRm) veri setleri toplanır. Bu getiri değerleri belirli bir zaman diliminde (genelde haftalık veya aylık olarak) hesaplanır.

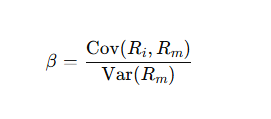

Beta Formülü:

Burada:

Cov (Ri,Rm) : Hisse getirisi ile piyasa getirisi arasındaki kovaryans.

Var(Rm): Piyasa getirilerinin varyansı (piyasa riskini gösterir).

Regresyon Yöntemi: Regresyon analizinde, hisse senedi getirisi bağımlı değişken, piyasa getirisi ise bağımsız değişken olarak ele alınır. Regresyon eğim katsayısı olarak beta katsayısı elde edilir.

Beta Hesaplamasında Dönem Seçimi

Beta katsayısının hesaplanacağı dönem, şirketin finansal istikrarı ve yatırımcıların risk algısına göre değişir. Kullanılan dönem, risk analizinde hassasiyeti etkiler:

- 1-2 Yıllık Dönem: Kısa vadeli analizler için, genelde günlük veya haftalık veri ile yapılır. Bu, daha güncel piyasa koşullarını yansıtmak için kullanılır ancak piyasa koşullarının değişikliklerine karşı duyarlıdır.

- 3-5 Yıllık Dönem: Uzun vadeli analizlerde, aylık veri kullanılır ve hisse senedinin piyasa ile uzun dönemli ilişkisini daha güvenilir şekilde ortaya koyar.

Genellikle beta hesaplaması için 3-5 yıllık dönem tercih edilir. Bu, hisse senedinin hem kısa vadeli dalgalanmalardan etkilenmesini önler hem de piyasa ile uzun vadeli korelasyonunu daha iyi yansıtır.

Getiri Aralığı

Beta katsayısını hesaplamak için kullanılan getiri aralığı, veri sıklığını ifade eder:

- Haftalık Getiri: Daha kısa dönemli dalgalanmaları yakalar. Genellikle 1-2 yıllık beta hesaplamaları için uygundur.

- Aylık Getiri: Daha uzun dönemli beta analizleri için daha uygun kabul edilir (3-5 yıl).

Kısa vade veya yüksek volatiliteye sahip hisse senetleri için haftalık getiri, uzun vadeli yatırımlar için ise aylık getiri tercih edilir. Beta hesaplamasında haftalık veya aylık getiri aralıkları seçilmelidir, çünkü daha kısa süreli (günlük gibi) veriler beta üzerinde gereksiz dalgalanma yaratabilir.

Beta Katsayısının Yorumu

Beta katsayısı yorumlanırken yatırımcı riskleri ve piyasa duyarlılığı göz önünde bulundurulur:

- Beta > 1 (Yüksek riskli): Bu hisse senedi piyasa ortalamasından daha fazla dalgalanır. Yüksek betaya sahip hisse senetleri, agresif yatırımcılar için uygundur.

- Beta < 1 (Düşük riskli): Bu hisse senedi piyasa ortalamasına göre daha durağan bir seyir izler. Defansif hisseler olarak kabul edilir ve riskten kaçınan yatırımcılar tarafından tercih edilir.

- Beta = 1: Bu hisse senedi piyasa ile paralel hareket eder ve piyasanın risk seviyesini yansıtır.

- Negatif Beta (<0): Piyasa ile ters hareket eden varlıklar, genellikle kriz dönemlerinde yatırımcılar tarafından tercih edilebilir.

Beta, yalnızca piyasa riskini gösterir; bu nedenle, yatırım kararlarında, şirketin özel riskleri ve sektör analizleri ile birlikte değerlendirilmelidir.