Makale Detay

20Şubat 2025

- MALİ TABLOLAR

- 0 Yorum

EREĞLİ FİNANSAL TABLOLAR VE BEKLENTİLER

Ereğli demir çelik son gelen finansal tablolarını, şirketin enflasyon muhasebesine tabi olmadığından dolayı dolar bazlı incelemek daha mantıklı olacaktır diye düşünüyorum. Bu şekilde yapacağımız analiz dolar farkınıda bize gösterecektir.

Son bir yıldır faaliyet karlarının düşmesiyle ortalama bir kanal içerisinde hareket eden şirketin fiyatı, geleceğe dönük bir hareketlenme gösterecek mi, şirketin beklentileri neticesinde oluşabilecek kar artışları ile fiyatta da bir hareketlenme olabilir mi? sebep sonuç ilişkisiyle incelemeye çalışalım .

İlk olarak mevcut bilanço ile şirketin ne durumda olduğuna bakarak gelecekte ne olabileceğini değerlendirmeye çalışalım.

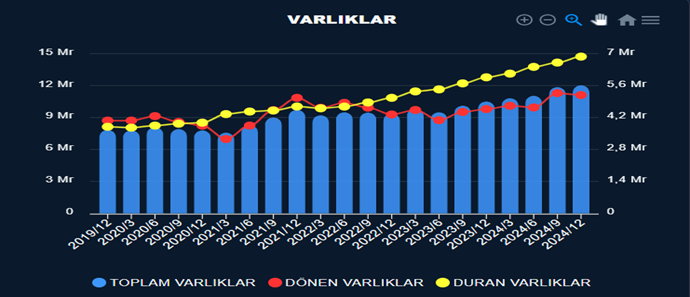

Dolar bazlı grafiklerde şirketin varlıklarında son 5 yılda 3,7 milyar $ dan 6,8 milyar $ çıkan duran varlık artışı göz dolduruyor. Son 2 yılda artış ivmesini güçlendiren duran varlıklar, şirketin yatırımlarını gösterirken ilerki dönemlerde veya geçmiş yatırımların bitmesiyle bu dönemde satış ve karlar üzerinde etkileri olacaktır. Yatırımlar ne ile ilgili onu detaylandıralım.

4’üncü kok bataryası yatırımı, yüksek fırın yatırımları, çelikhane yatırımı, sıcak haddehane yatırımları, soğuk haddehane yatırımları, enerji yatırımları, diğer yatırımlar (Erdemir Limanı yapısal iyileştirme ve evsel atık su arıtma tesisi modernizasyonu yatırımı, yeşil dönüşüm yatırımları (No.1 yüksek fırın hidrojen enjeksiyonu, pilot piroliz tesisi, pilot briketleme tesisi, yüksek fırınlara singaz enjeksiyonu, elektrik ark ocağı yatırımı) oluşturuyor.

Yatırımcı toplantılarında şirketin verdiği bilgilere göre:

Bingöl Avnik’te devam eden peletleme tesisi yatırımı yeşil dönüşüm yol haritamızın önemli bir parçası. Bu yatırım tamamlandığında 80-85% oranında kendimize yeterli hale geleceğiz. Üretim süreçlerinde yapılan iyileştirme çalışmaları ile enerji verimliliği ve kömür kullanımını azaltmaya dönük yatırımlar yapılmakta. Bununla beraber 2030 a kadar yapılacak olan 3,2 milyar $ yatırım hedefi içerisinde yeşil dönüşüm yatırımlarınında olması verimlilik artışı ve maliyetleri aşağı çekilmesini destekleyecek olması karlara önemli katkılar getirecektir.

Bu yatırımların bitmesiyle baskılanan kar marjlarında bir iyileşmenin olacağı artan satışlarla beraber kar artışlarının meydana gelebileceğini söyleyebiliriz. Bu durum şirketin gelir tablosundaki finansal verileride olumlu yönde etkileyecektir.

Yatırımlar artarken yatırımların finansmanı nasıl karşılanıyor önemli bir konu olmaktadır. Son dönemde karlarda meydana gelen düşüş buna karşılık yatırımların devam etmesi borçların artışına sebep olmaktadır. Son 1 yılda şirketin finansal borçlarında %50 oranında bir artış meydana gelmiş. Bu artışın kaynağının yatırımlara gitmesi önemli, bir yıl içerisinde yatırımlara harcanan miktar 1,1 milyar$ olurken alınan kredilerle finansman borçlarındaki artış 1,1 milyar olarak gerçekleşmiş.

Burada oluşan finansal borcun nerede kullanıldığı ve ödeyebilme gücünün olup olmadığı önemlidir.

Bunun için birkaç veriye bakmak gerekiyor.

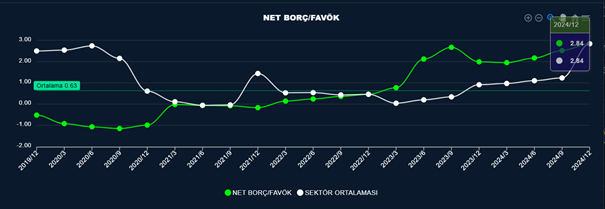

Öncelikle borç durumunun üretilen faaliyet karlarıyla ödenebilme durumunu gösteren rasyo olan Net borç/favök rasyosu ile başlayalım.

Türkiye gibi gelişmekte olan ülkelerde 3 civarı kabul edilebilir bir değer. Ereğli’deki durum özellikle son bir yılda finansal borçların artması ile tarihi zirvesine ulaşarak 2,84 değerine ulaşmış. Çok yüksek olmamakla beraber yükseliş trendinde olması takip edilmesi gerektiğini göstermektedir. 2,8 bize net borcun faaliyet karının 2,8 katı olduğunu göstermekle beraber, tersini düşünürsek borcu favök ile 2,8 yılda kapatabilir demektedir

Bakacak olduğumuz diğer veriler borç ödenmesinde bir sıkıntının olup olamayacağını gösteren sırasıyla faiz karşılama oranı ve işletme sermayesinin işleyiş durumunu gösteren faaliyet etkinlik oranları olmalıdır.

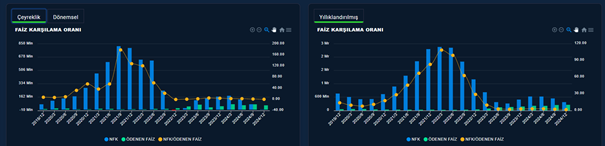

İlk olarak faiz karşılama oranı ile başlayalım.

Hem çeyreklik hem de yıllık baktığımızda, çeyreklikte son bir yılda Net borç/Favök rasyosunda olduğu gibi faaliyet karlarında meydana gelen düşüşle beraber özellikle son çeyrekte faaliyet karının ödenen faizin altına düştüğü görülmekte çeyreklik bazda bu şu demek şirket ürettiği faaliyet karından yükse faiz ödüyor demek bu durumun devam etmesi sürdürülebilir bir durum değil maalesef, trendin tersine dönmesi gerekir. Yıllık bazda çeyreklik kadar olmasa da azalan bir faaliyet karı olduğu görülüyor. Çeyreklikte oluşan durum birkaç çeyrek daha aynı şekilde devam ederse yıllıkta da aynı durumla karşılaşacaktır.

Bu durum neyi peşinde getirecektir, üretilen faaliyet karlarıyla ödenemeyen faiz oluşunca şirketin faiz ödemelerini karşılamak için kredi kullanmak zorunda kalacağını söyleyebiliriz.

Bu durumu düzeltecek veya daha kötüye götürebilecek duruma sahip olan işletme sermayesi ne durumda ona bakalım. Faaliyet etkinlik oranı şirketin bir yıl içerisinde ki işleyişinin nasıl oluşturduğunu gösteren verileri bize aktarmakta, alınan hammadde yi üretip stoklarda sakladıktan sonra satış yapıp nakitin kasaya dönüş süresini bize gösterir. Buradaki süre ne kadar kısa olursa şirket açısından nakit ihtiyacına o kadar az olur denilebilir.

Şirket alacaklarını borçlarından 12 gün önce tahsil ediyor. Bu iyi bir durum ekstra işletme sermayesi için bir nakite ihtiyaç duymuyor.

Buna karşılık oluşan nakit çevirme süresi ise 135 gün ve düşüş eğiliminde yani kasadan çıkan nakitin kasaya dönüş süresi 135 gün olarak gözüküyor. Bu veri sektör ortalamasının üzerinde olmasına karşılık şirketin son 5 yıllık tarihi ortalamasının altında olması bir sorunun olmadığını gösteriyor. Şirketin finansallarının iyi olduğu dönemlerde de aynı değerlerle işlem görüyordu.

Gelelim tüm bu verilerin oluşmasında önemli bir etkiye sahip olan gelir tablosu tarafındaki satış ve karlılık pozisyonlarına.

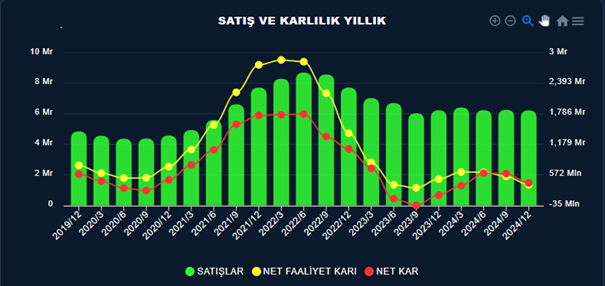

Dolar bazlı grafiktede görüldüğü gibi şirketin tarihi satış ve karlılık durumuna bakıldığında bir dalgalanmanın olduğu gözükmekte 2022 yılının ilk yarısında fiyatta olduğu gibi satış ve karlılıkta da tarihi zirvelerini görmüş gözüküyor. 2022 yıl sonu itibarı ile globol dengelerin değişmesi içerde meydana gelen depremin etkisiyle satışlarda bir azalma başlarken maliyetlerin yükselmesiyle karlarda önemli kayıplar yaşandığı görülüyor. Son bir yılda dolar bazlı satışlarda fazla bir değişiklik gözükmese de karlar dalgalanmaya devam etmekte

Yapılacak iş, son bir yılda satışlar sabit kalırken karlarda oluşan düşüşlerin sebebini bulmak ve gelecekte de aynı sebeplerin oluşup oluşmayacağını tespit edebilmek olmalıdır.

Sebepleri bulabilirsek sonuca ulaşmamız yapacağımız yatırımlar açısından önemli bir kazanım olacaktır.

Son bir yıla çeyreklik olarak bakalım.

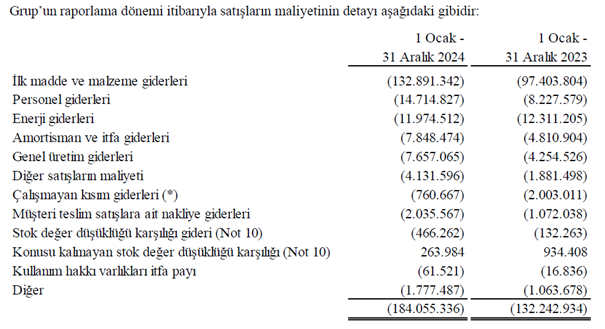

Son bir yılda çeyreklik satışlarda bir değişiklik olmamasına rağmen favökte ve net karda önemli düşüşlerin olduğu görülmekte son çeyrekte net karda oluşan yükselişin sigorta geliri olduğu düşünüldüğünde net karında diğer karlardan bir farkı olmadığı görülüyor. Satışların değişmediği bir durumda hem çeyreklik hemde yıllık bazda çeyreklik karların %45-60 arası düşüş eğiliminde olması maliyetlerde bir sıkıntının meydana geldiğini göstermekte marjları gösteren grafiklerden de anlaşılacağı gibi son bir yılı baz alırsak brüt kar marjıyla başlayan düşüş diğer kar marjlarını da etkilemiş. Brüt kar marjının düşmesi bize satışların maliyeti kalemindeki maliyet kalemlerinde bir yükselmenin olduğunu göstermekte

Satışların maliyeti bölümünün %72 sini hammaddenin oluşturduğu Ereğli’de buradaki kalemlerin yükselmesi şirketi maliyet açısından oldukça etkilemiş gibi gözüküyor. Gelecekteki etkiyi görebilmek adına maliyetlere etki eden kalemleri görelim.

Yıllık bazda tl bazlı satışlar %38 oranında artış sağlarken satışların maliyetinde hammaddenin %36, personel maliyeti %78, amortisman %63 nakliye maliyetleri %100, genel üretim giderleri %80 artması bize aslında hammadde maliyetlerinin fazla etkisi olmayıp ağırlıklı bu 4 kalemin etkisi maliyetleri yukarı çekmiş gözüküyor.

Şirketin yayınlamış olduğu yatırımcı sunumundaki hammadde maliyetlerini gösteren grafiklere baktığımızda da zaten son bir yılda maliyetlerdeki düşüşün etkisi görülmekte

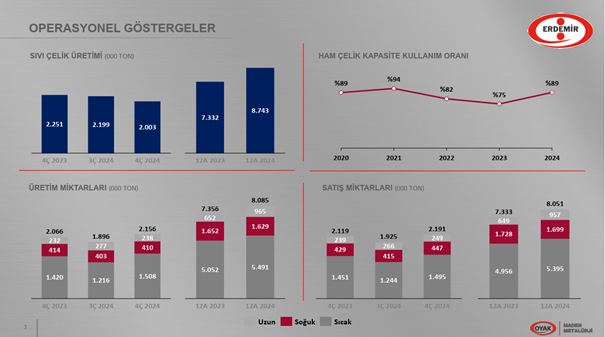

Şirketin üretim ve satışta bir sıkıntısı olmadığı ton bazlı üretim ve satışlardan da anlaşılmakta. Globalde olduğu gibi ton bazlı üretimde yıllık bazda bir düşüşün olmasına karşılık çeyreklik bazda özellikle aralık ayında bir artışın olduğu görülüyor. Bu durum Ereğli içinde aynı şekilde oluşmuş gözüküyor. Hem çeyreklik hem de yıllık bazda üretim tarafında bir artış olduğu gözükmekte, aynı şekilde ton bazlı satış tarafında da bir artışın olduğu görülmekte şirketin kapasite kullanım oranlarında meydana gelen artışta bu durumu destekler nitelikte.

Fakat ton bazlı satışların artması sonucunda miktarsal satışların aynı oranda artmaması aslında birim satış fiyatlarında bir gerilemenin olduğunu gösteriyor bu da hrc fiyatları ile birebir orantılı gözüküyor. Hrc fiyatları düşerken hammadde fiyatlarının aynı kalması karlılığı törpülemiş.

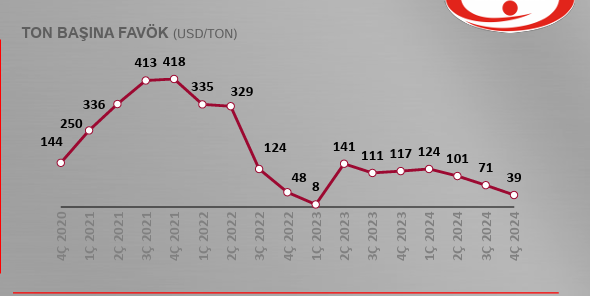

Üretimdeki artışlar satış tarafında cirosal anlamda aynı karşılığı bulmadığından üretim artış oranını yakalayamayan ciro artışlarına karşılık maliyetlerdeki artışlarda şirketin karlılığını önemli oranda düşürürken ereğli nin önemli bir kritteri olan ton başı favök kalemi yıl başında 124 dolar iken bu çeyrekte 39 dolara düşmüş bu durum her şeyi açıklıyor sanırım. Her birim bir ton karşılığında ne kadar kar üretebildiğini gösteren bu veri düşüş eğilimini sürdürmeye devam ediyor. Takip edilmesi gereken konulardan biride burası olmalı bence maliyetlerin artması ile beraber faaliyet karlarındaki düşüşler her kalemi etkilemiş gibi gözüküyor.

Yukarıda bahsettiğimiz tüm konuları gün içerisinde dükkanda yapılan satışlarla alınan mallar, ödenen borçlar olarak düşünürsek akşam dükkanı kapattığımızda kasada ne kadar nakitin kaldığını gösterecek olan nakit akış tablosuna bakalım.

Nakit önemli çünkü ertesi gün kasada nakitle başlamazsak sabah gelecek ilk toptancıya ödeme yapamayabiliriz.

Nakit akış tablosu bize şirketin işletme faaliyetlerinden ne kadar nakit üretebildiğini yatırımlarda ne kadar nakit harcadığını, borç alımı ve ödemesi sonunda ne kadar nakit üretildiği ve sonunda da bu işlemler neticesinde bilançonun nakit ve nakit benzerlerine yazılan nakitin ne kadar üretilebildiğini anlatır.

433 milyon $ net kara karşılık işletme sermayesindeki değişim ve düzeltmelerle şirket 947 milyon $ faaliyetlerden nakit üretmiş. Ereğli 2024 yıl içerisinde 1.070 milyar $ yatırım gerçekleştirmiş. 3 milyar $ borç almış 2 milyar $ borç ödemiş ve gün sonu kasada 747 milyon $ nakit kalmış.

Kalan nakitin ne kadar sağlıklı olduğunu değerlendirelim. Sağlıklı ne demek, üretilen nakit, faaliyetlerden elde edilen nakitten mi geliyor, yoksa dışarıdan organik olmayan bir nakitten mi geliyor.

Şirket faaliyetlerden elde ettiği 947 milyon $ lık nakitle yatırımları finanse ettiğini düşünürsek -123 milyon $ borcu kalıyor. Şirketin aynı dönemde kredi geri ödemesi ve faiz ödemeleri ile beraber 2,2 milyar $ borcu var 123 te yatırımdan kalan borç toplam 2,323 $ ekside kalıyor. Buna karşılık Ereğli 3,042 milyar $ lık borçlanmaya giderek, borç geri ödemesi faiz ödemelerini yaparak 747 milyonda alınan borçtan kasada kalıyor. Evet kalan 747 milyonluk nakit, üretilen bir nakit değil borçtan kalan organik olmayan bir nakit olarak gözüküyor.

Yukarıda yaptığımız incelemeyle şirketin mevcut durumunu azda olsa röntgenini çıkarmaya çalıştık. Şirketin yatırımları maliyet azaltıcı ve verimlilik arttırıcı yatırımlar özelinde artarak devam etmekte, Yatırımların bitmesiyle ürün birim fiyatlarında artış olmasa da maliyet düşürücü önlemlerin alınması ile karların artışı sağlanacaktır. Şirketin sıkıntılı durumu olan maliyet artışlarında önemli bir iyileşmenin olabileceği söylenebilir.

Diğer bir önemli konusu, faaliyet karlarının düşmesi ile borçların artması gelmekte , mevcut durumda Ereğli borçlarını borçla ötelemekte , bu durum sürdürülebilir olmamakla beraber ödenen faiz üretilen faaliyet karının üzerinde olması durumun tersine dönmesi gerektiği sinyallerini vermeye başlamış durumda.

Finansal tarafında bu şekilde bir durum gerçekleşmişken satış ve karlılık tarafında ise şirketin ton bazlı üretim ve satışlarında artışlar gerçekleşirken miktarsal satışlarda aynı oranda artış sağlanamadığı görülmekte buda ton bazlı satışlar artsa da birim fiyatlarda düşüşün olduğunu gösteriyor. Birim fiyatlardaki bu düşüşe birde maliyetlerdeki artış eklendiğinde doğal olarak istenilen oranda bir faaliyet karı gerçekleşmiyor. Bu 3 konu ereğli özelinde olsa da etki sadece yurt içi kaynaklı olmamakla beraber yurt dışında meydana gelen hammadde fiyatlarının düşüşü ile hrc fiyatlarındaki düşüşte oluşan etkinin ana damarlarını oluşturmakta. Durum bu şekilde devam ederse fazla bir şey beklememek gerekir durumun düzelmesi, hem Türkiye’de hem de globalde yassı çelik talebinin artması gerekmekte bu artışta ekonomilerin canlanması sonucunda başlayacaktır.

Buraya kadar şirketin mevcut durumunu anlattık bizim için önemli olan bu günden sonra durum ne olabilir. Gelecekte satışlar artar mı? beraberinde karları arttırabilir mi? detaylandırmaya çalışalım.

İlk olarak Ereğli’yi bir hammadde üreticisi olarak sayarsak Ereğli’den ürün tedariği yapan sektörlerin durumunu değerlendirmemiz gerekir. Global tarafta da başta Çin olmak üzere Avrupa bölgesine ürün satan sektörlerden Ereğli’den hammadde alan sektörlerin durumunu incelememiz gerekir.

Çini incelemek bize ne katacaktır. Çin dünyanın en büyük ithalatçısı ve ihracatçısı konumunda. Dünya çelik üreticileri arasında %50 pay ile ilk sırada bulunmakta. İçeride özellikle konut sektörü taraflı daralma Çinin ithalatını zayıflatmış ve iç talepteki fazlalığı dünya piyasasına düşük karlarla satarak fiyatlardaki düşüşü etkilemiştir. Çin iç piyasasının canlanması diğer şirketlerin karlılığı açısından önemli bir durum olacaktır.

İleriye dönük beklentiler arasında yapılan pelet ve kok üretim yatırımları ile hammaddede dışa bağımlılığı minimize edecek ve maliyetlerin iyileşmesi ile karlarda artış beklenmektedir. Maliyetlerin azalması ile beraber anti damping önlemleri ile beraber yurt içinde ithalatta oluşacak kısıtlama ile mali duruma katkı sağlanırken globalde Çine uygulanan gümrük vergileri ile de Ereğli’nin ihracat pazarını açacaktır.

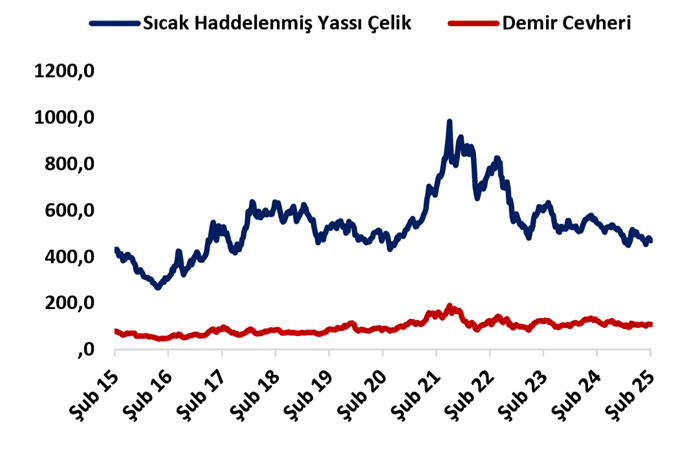

Şirketin maliyetlerindeki dengelenme sadece iç piyasada oluşacak maliyet düşürücü önlemlerle yeterli kalmayacağı Ereğli’de maliyetin önemli iki kalemi olan hrc fiyatları ve hammadde fiyatları arasındaki dengenin globalde olumlu seyretmesi gerekir.

Hrc fiyatları artarken demir cevheri fiyatlarının dengede kalması veya düşmesi şirketin karlılığını arttıracaktır. Bu sebepten bu dengenin kurulabilmesi için globaldeki hrc fiyatları ve ana hammadde olan demir cevheri fiyatları arasındaki fark takip edilmesi gerekmekte. Karlığın artması birazda bu dengeye bağlı diye söylenebilir.

Tüm bu beklentiler doğrultusunda yakın zamanda hemen bir şeyin değişeceğini söylemek doğru olmamakla beraber uzun vadede yatırımların devreye girmesiyle maliyetlerde oluşacak iyileşmeler karları arttıracaktır. Hrc fiyatlarındaki düşüş, globaldeki ticari risklerin artması iyileşmeyi öteleyecektir.