Makale Detay

9Mart 2022

- MALİ TABLOLAR

- 0 Yorum

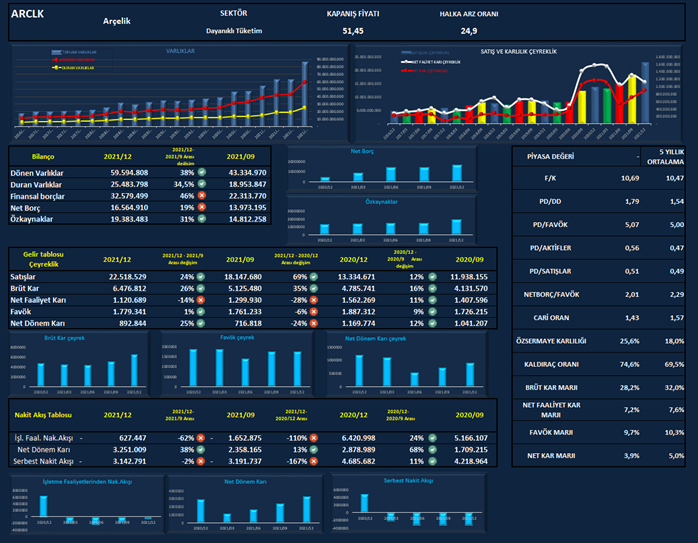

İlk olarak yukarıda şirketin kısa bir filmini çeken görselden başlayarak devam edelim.

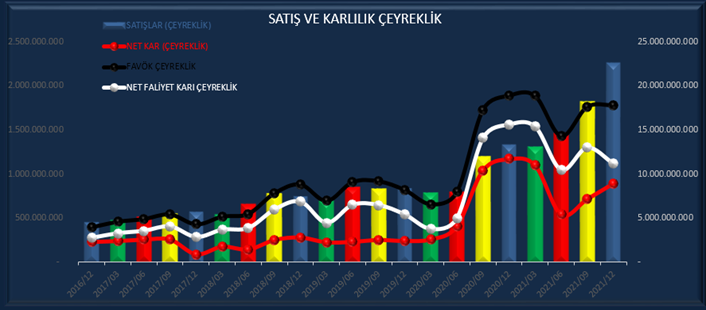

Görselin ilk grafikleri varlıklar ve çeyreklik satış ve karlılığı gösteriyor. Varlıklar grafikte de gözüktüğü gibi 5 yıllık bir periyotta hem dönen hem de duran varlıklarda yükselen bir ivme ile devam ediyor.

Dönen varlıklar bir önceki çeyreğe göre %38, Duran varlıklar %34,5 , özkaynaklar %31 oranında artış göstermesine karşılık finansal borç %46 ve net borçta %19 artmış.

Bu şekliyle hem varlıklarda hem de borçlarda artış gözüküyor. Nasıl yorumlanmalı ; varlıkların artışı iyidir fakat borçların artması bir firma için iyi değildir. Bu konuyu aşağıda detaylı incelemede değineceğiz.

Gelir tablosunda satışlar bir önceki çeyreğe göre %24, bir önceki yıla göre %69 artmış ve bir önceki yılın 9-12 arası satış performansı %12 bu yılınki %24 olduğu için geçen yılın bu dönemine göre bu yıl daha iyi bir satış performansı göstermiş diyebiliriz.

Brüt karda da satışlara paralel bir artış mevcut

Net faaliyet karı şirketin gerçek işinin performansını gösterir. Bir önceki çeyreğe göre %-14, bir önceki yıla göre %-28 gerilemiş gözüküyor.bir önceki yılın aynı çeyreklerine görede geride kalarak net faaliyet karı bir önceki yılın aynı çeyrek geçişine göre performans düşüklüğü yaşamış gözüküyor.

Favök bir önceki çeyreğe göre %1 artış,bir önceki yıla göre %-6 gerileme gözüküyor.

Net dönem karı ; bir önceki çeyreğe göre %25artış , bir önceki yıla göre %-24 azalış gözükmekte bir önceki yılın aynı çeyreklik geçişlerine görede daha iyi performan gösterdiği gözüküyor. Tabii net faaliyet karının düşük oranda geldiği yerde net dönem karının nasıl yüksek oranda geldiğinide aşağıda detaylara girince anlayacağız.

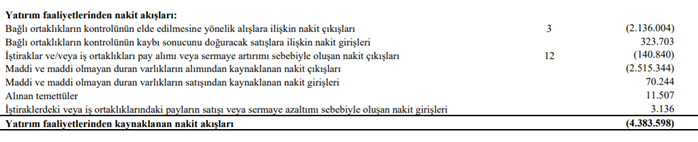

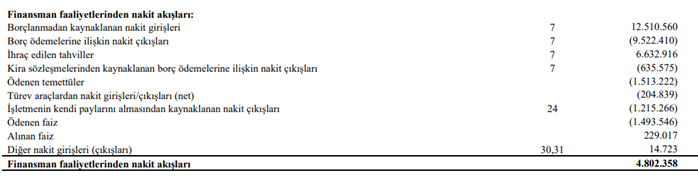

Nakit akış tablosu

Arclk yaklaşık 4 dönemdir işletme faaliyetlerinden nakit akışı net dönem karının altında ve – de olduğu için bir nakit akışı oluşturamamakta bu da şirketin aynı dönemleri içerisinde serbest nakit akışı oluşturamamasına sebep oluyor. Bu firma için ne anlama gelir . kısaca her şirket nakit üretebilmek için iş yapar nakit olmayışı şirketi sıkıntıya sokar ve borçlanmaya sebebiyet verir. Tablonun sağ yüzünde de değerleme ve karlılık oranları gözüküyor.5 yıllık ortalamaya göre konuşursak değerleme oranları normal seviyelerde , özsermaye karlılığında artış ,kaldıraç oranında artış,net kar ve brüt karda azalış gözükmekte.

Buraya kadar yapmış olduğumuz analiz şirketin kısa bir filmini çekmek gibiydi .o zaman kısaca ne diyebiliriz. Arclk te 12 aylık bilançoya göre varlıklarda artış olumlu, borçlarda artış olumsuz. Satışlarda artış olumlu (bunu aşağıda yazacaktım ama aşağısı pek okumadığı için) fakat karlardaki gizli artış dengelemesi olumlu ,nakit üretme hususunda maalesef arclk olumsuz bir performans göstermekte.

Arçelik şirketinin faaliyet konusu hakkında bişey yazmak istemiyorum çünkü tanınan ve bilinen bir firma olduğu için herkes tarafından biliniyordur. Yinede küçük bir bilgi vererek geçelim .

GRUP’UN ORGANİZASYONU VE FAALİYET KONUSU Arçelik Anonim Şirketi (“Arçelik” veya “Şirket”) ve bağlı ortaklıkları (hepsi birlikte “Grup” olarak adlandırılmaktadır), dayanıklı tüketim ve tüketici elektroniği alanlarında üretim, pazarlama, satış ve satış sonrası müşteri hizmetleri, ihracat ve ithalat ile ilgili tüm ticari ve endüstriyel faaliyetleri yürütmektedir. Grup, Türkiye, Romanya, Rusya, Çin, Güney Afrika Cumhuriyeti, Tayland, Pakistan ve Bangladeş’te toplam yirmi altı fabrikada üretim faaliyetlerini gerçekleştirmektedir. Şirket ana ortağı Koç Holding A.Ş. ve Koç Ailesi tarafından sahip olunan şirketler tarafından kontrol edilmektedir (Not 24). Şirket merkezi, Karaağaç Caddesi No: 2-6 Sütlüce 34445 Beyoğlu-İstanbul / Türkiye’dir. Şirket, Sermaye Piyasası Kurulu’na (“SPK”) kayıtlıdır ve hisseleri 1986 yılından beri Borsa İstanbul’da (“BİST”) işlem görmektedir. 31 Aralık 2021 tarihi itibarıyla, Şirket’in halka açıklık oranı %25,15’tir (31 Aralık 2020: %25,15). Grup’un bünyesinde dönem içinde istihdam edilen ortalama personel sayısı kategorileri itibarıyla 8.960 aylık ücretli (1 Ocak – 31 Aralık 2020: 7.979) ve 30.527 saat ücretli (1 Ocak – 31 Aralık 2020: 25.848) olmak üzere toplam 39.487’dir (1 Ocak – 31 Aralık 2020: 33.827). geniş bilgi isteyenler aşağıdaki linke tıklayarak geniş bilgiye ulaşabilirler. Arclk çok büyük ve detaylı bir şirket olduğu için Yatırımcı olan arkadaşlar bu linkteki bilgileri ve faaliyet raporlarını detaylı şekilde takip etmeleri gerekiyor.

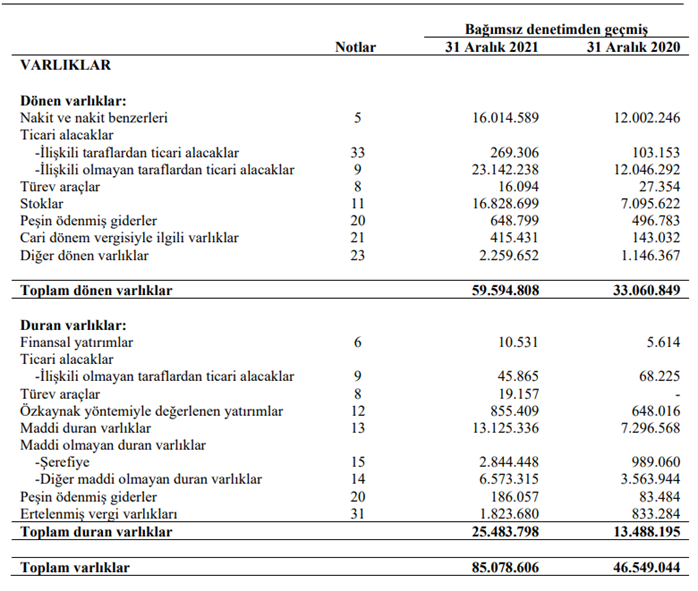

https://www.kap.org.tr/tr/Bildirim/971729Yukarıda bilançonun varlıklar bölümüne yüzeysel olarak değinmiştik. Şimdi ise birazda detaya girelim .

Arçelik te toplam varlıkların %70 i dönen , %30 u da duran varlıklardan oluşmakta. dönen varlıklarda ki dağılım ise şu şekilde . dönen varlıkların %30 u nakit ve nakit benzerleri , %39 u ticari alacaklar ve %28 i stoklardan oluşmakta. dönen varlıkların içerisinde ağırlık bu 3 kalemde olduğu için üç kalem üzerinden devam edelim. aşağıdaki grafiklere göre konuşursak üç grafikte de bir artış gözükmekte . burada ticari alacaklarda ve stoklarda dört dönemdir meydana gelen artış aslında şirketler için iyi değildir fakat satışlarla beraberartıyorsa normal karşılanır.

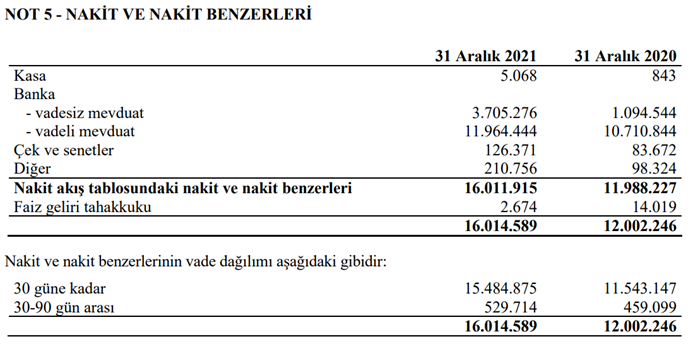

nakit ve nakit benzerlerinden başlayarak üç kalemi de ayrı ayrı değerlendirmeye çalışalım.

Firmanın nakit ve nakit benzerleri 9. Aya kadar düşüş durumundayken son çeyrekte yükselişe geçmiş.( nakit artışı esas faaliyetlerden değil yabancı para çevrim farkından gelmekte) Şirketin nakit pozisyonları aşağıdaki tabloda gözüktüğü gibidir. şirketin kasa da ki nakit oranı kısa vadeli finansal yükümlülükleri karşılayacak seviyede olduğu gözleniyor buda şirket için olumlu bir durum ve işletme sermayesine pozitif yansıyarak trendi yukarıya çekiyor.

Ticari alacaklarda arçelikte diğer kalemlerde olduğu gibi bir artış söz konusu. Bu artış normalde şirket açısından olumlu olarak karşılanmaz ticari alacakların kısa zamanda tahsili beklenir. Satışların aynı dönemde artması ticari alacakları yukarıya çektiği görülüyor.

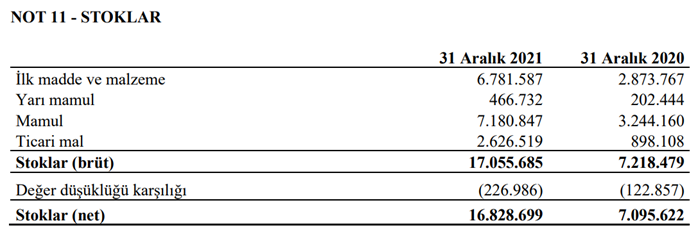

Dönen varlıkların son ağırlıklı kalemi stoklarda da yükseliş devam etmekte. Stoklar şirketlerin en önemli maliyet kalemlerinden biridir ve şirketler bundan kurtulmanın peşinde olmalıdır. Ve stokların belli bir seviyeye kadar azalması olumlu olacaktır. Stok artış azalışları satışlara göre değerlendirilmelidir olumlu olan, satışlar artarken stokların düşmesidir. Satış artıyorken stoklarında artmasına da olumsuz diyemeyiz. Stokların satışlarla beraber hareket etmesi şirketin stokları belli bir seviyede tutma politikası izlediğini göstermekte.

Bu durumda stokların içeriği de önem arz etmekte ağırlık hammaddede ise sıkıntı olmayacaktır. Fakat arçelikte stokların %40 nı hammadde ve %60 ını mamul ve ticari mal ve mamulden oluştuğu için ileride sıkıntı oluşturmasına sebep olabilir. Zaten nakit akışlarında nakiti eriten önemli kalemlerden birinin stok ve ticari alacak düzeltmelerinin olduğunu görebiliriz.

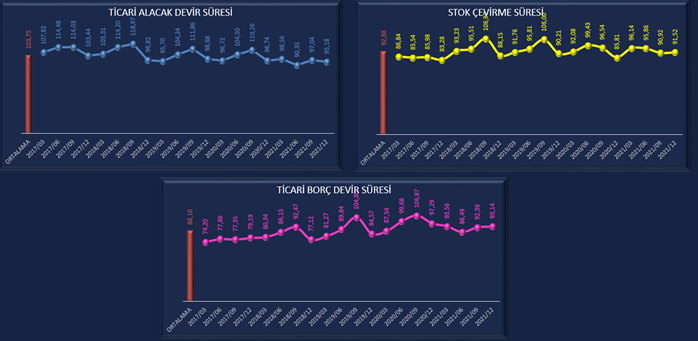

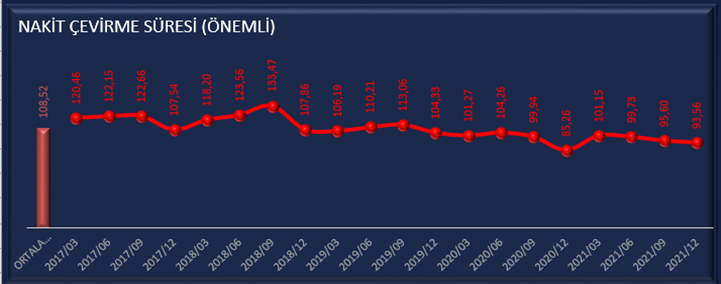

Burada konu açılmışken stok devir, ticari alacak devir ve aşağıda gelecek olan borç ödeme devir sürelerinden de bahsetmek gerekir. Şirket için olmazsa olmazlardan olan bu faaliyet oranların şirketin en önemli kalemlerinden olduğuna inanırım, çünkü aldığınız malın parasını ne zaman ödediğiniz, ürettiğiniz mamulü ne sürede sattığınız ve sattığınız ürünün ödemesini ne kadar sürede aldığınız önemlidir. Olması gereken ticari borçların mümkün mertebe vadesinin uzun olması stok sürelerinin fazla olmaması ve satılan malın ödemesininde en kısa sürede Bu süre mümkün olduğu kadar kısa olmalıdır. Eksi olması en istenen durumdur. Eğer nakit döndürme süresi uzun olursa şirket ödemelerde sıkıntıya düşebilir.

Arçeliğin ticari alacak devir süresi 95 , stok devir süresi 91 ve borç devir süresi 93 gündür. buradaki oluşturulmak istenen denge nakit çevirme süresine de yansımış gözüküyor ve arçelik faaliyetlerini 3 aylık bir döngüde çeviriyor. Bu süre içerisinde gereken nakit tutarı da kasada olduğu için ödemelerde bir sıkıntıya düşmesi beklenmiyor.

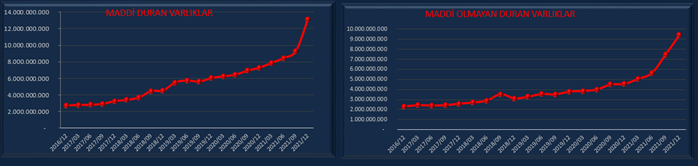

Duran varlıklardaki artış ise maddi ve maddi olmayan varlıklardaki artışı özelliklede maddi olmayan varlıklardaki son yıldaki hızlı artışı göstermekte bu da gösteriyorki şirket yatırım yapıyor patent alıyor firma için iyi bir durum. şirketlerin yatırım yapması firma için geleceğe dönük olumlu hareketler olup büyüyebilmenin yegane sebebidir yatırımcının da aslında şirketlerden istediği budur. Yatırım yaparak kapasitesini büyütüp daha yüksek satışlar ve karlar üretmek, üretilen bu karları yatırımcısına dağıtmasını beklerler.

Peki yatırımlar ne ile finanse ediliyor . kısa ve uzun vadeli borçlarda görülen artış şirketin yatırımlarla beraber borçlarının da artığını gösteriyor.

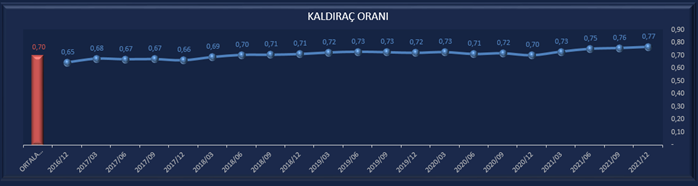

arçelik genellikle borçlanarak büyüyen bir şirket .şirket olarak bunu prensip kabul etmiş o yüzden kaynakların %77 ü borçlardan %23 ü özkaynaklardan oluşuyor. Buda kaldıraç oranının %77 olması demek bu oran yatırım şirketi olması, gelişmekte olan ülkeler de olması normal olan değerlerin üzerine çıkmış gözüküyor. Bir şirket bborçla büyüyebilir ama bu biraz fazla gözüküyor. Her dönemde de artması, önlem alınmazsa sıkıntı yaşanacağını gösteriyor

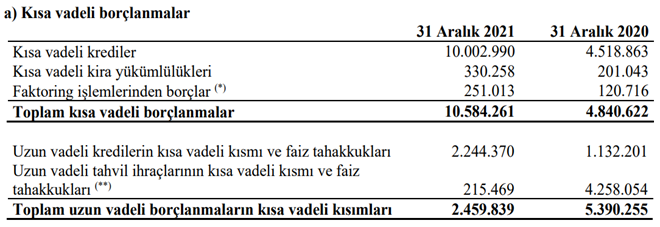

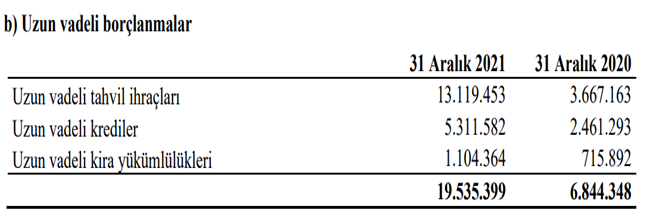

Aşağıdaki tablolarda kısa ve uzun vadeli borçları gözükmekte

Toplam kısa vadeli borçların içerisinde finansal borçların karşılanabilir olması oluşabilecek riski ortadan kaldırıyor gibi gözüküyor.riskin ortadan kalkması aslında alınan yeni borçlarla sisteme yeni nakit girmesinden kaynaklanıyor.

Arçeliğin özkaynakları düzenli bir şekilde artış göstermekte. Şirket temettü dağıtan bir şirket olduğu için özkaynaklarda agrasif bir hareket bulunmamakta. Özkaynak kalemi yanıltıcı olmakla beraber önemli bir kalemdir . özkaynakların büyümesi sadece karlarla olacağı için özsermayenin yukarı gidişi şirketin aynı zamanda kar ettiğininde bir göstergesidir . tabiki bir kereye mahsus olabilecek karların özkaynağı etkileme durumu göz önünde bulundurulmalıdır

Özsermaye ile birlikte öz sermaye karlılığına dikkat etmek gerekir. arçelik te karlarla beraber olduğu gibi öz sermaye karlılığında da son yılda bir düşüş eğilimine girdiği gözlemlenmekte. özsermaye karlılığının Son beş yılın özkaynak karlılık ortalaması olan %18 oranına son çeyrekte aldığı %19 değerle yanaşmış durumda bu gerileme olumlu bir durum değil.

GELİR TABLOSU

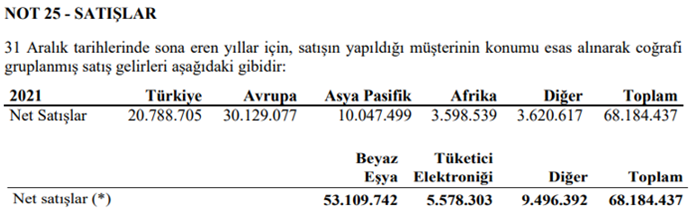

Arçelikte satışların %70 i ihracat, %30 u yurt içi olarak gerçekleşmektedir.

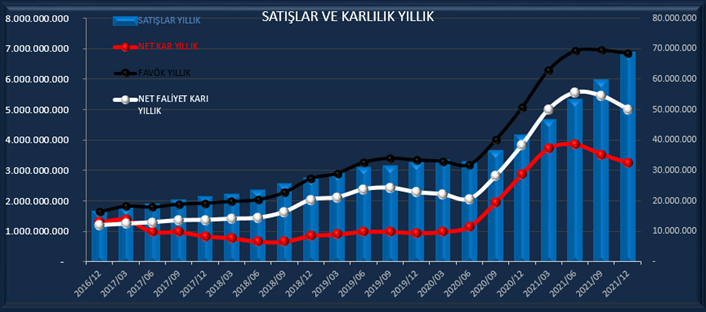

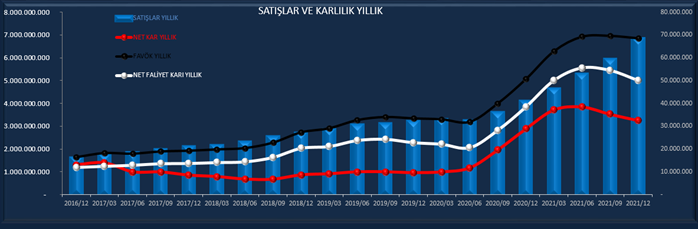

Analizin başında satışlar ve karlılıkların ne oranda ve ne kadar arttığını yazdığımdan dolayı tekrar etmek istemiyorum. Bunun yerine başka bir şekilde devam etmek istiyorum. Aşağıdaki iki grafikte arçeliğin satışlarının ve karlılık oranlarının çeyreklik ve yıllıklandırılmış grafiklerini görüyorsunuz . yıllıklandırılmış grafikte 5 yıllık periyotta satışlar ve karlılık arasında müthiş bir uyum gerçekleşmekte . 2020 yılında meydana gelen hızlı artış 2021 yılında yerini duraksama ve gerilemeye bırakmış . genel olarak maliyetlerde meydana gelen artışlar brüt karı etkileyerek düşmesine sebep olmuştur. Brüt karın düşüşü direk karlara yansıyarak kar marjlarını da aşağıya çekmiştir. buradaki uyum fiyatlara nasıl yansımış bunu daha sonra fiyat analizi yaparken anlatmaya çalışacağım. Şimdi birazda yıllıklandırılmış grafiğin içine girerek yıllıklandırılmış görüntüyle uyumun çeyrekliklerde de devam edip etmediğine bakalım.

Ben uzun vade yatırımlarımda bu grafiklere bakarken genellikle kar bölümünde net faaliyet karına ehemmiyet gösteririm. Onun üzerinde yoğunlaşmaya özen gösteririm çünkü uzun vade yatırım fabrikanın asli yatırım ve işleyişi ile alakalı olduğu için önem arz etmekte net faaliyet karı bir şirketin gerçek işinden elde ettiği karları gösterir. uzun vadenin aslında bir numaralı göstergesidir. Bilançolarda net faaliyet karı yazmaz esas faaliyet karı diye bilinir fakat değildir.. Çeyreklik satışlarda son dört dönem yani 2021 yılında güzel bir büyüme mevcut aşağıdaki çeyreklik gelir tablosunda son iki yılda neler olmuş ona bir bakalım.

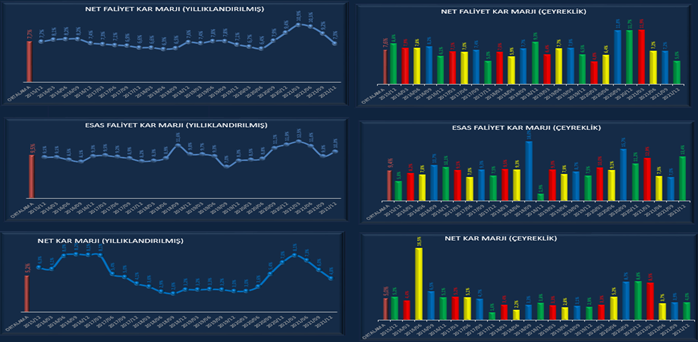

2020 yılında satışlarla beraber gelen ivme 2021 yılındada devam etmesine rağmen satışların altındaki kalemlerde 2021 yılında bir bozulma oluşmaya başlamış . brüt kar , net faaliyet karı ve net kar marjlarında ki 3-4 puanlık düşüş hatırı sayılır bir gerilemeyi beraberinde getirmiş. 2021 yılında satışlarda pozitif yönde büyüme yaşanırken , kar marjlarında negatif büyüme meydana gelmiş. Marjlardan sadece bir tanesi gerilemeyip hatta son dönemde 6 puanlık bir artış göstermiş bu da net karı fazla olmasada 0,1-03 puan arası yukarı çekmiş. net faaliyet karı ile net kar arasındaki uyum karların esas faaliyetlerden oluştuğunu gösterir

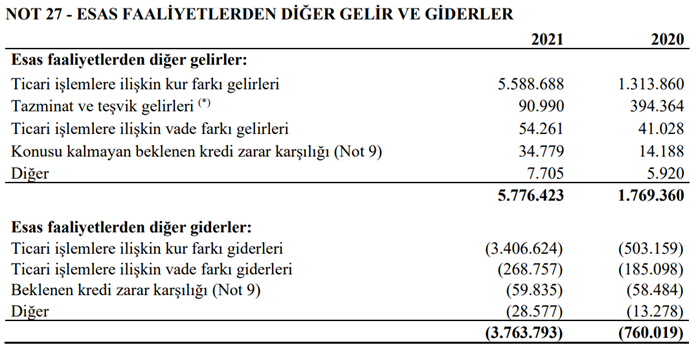

Peki nasıl oluyorda net faaliyet karı negatife giderken esas faaliyet karı pozitife gidiyor. İşte bunun cevabını yukarıda anlattığımız gibi yanıtlayalım. Aşağıda anlatacaklarımız sürekli net faaliyet karı ile uyum içerisinde olan net karın son çeyrekte neden ters hareket ettiğini göstermekte. Esas faaliyet karı ne demektir? Net faaliyet karından ; esas faaliyetlerden diğer gelir giderlerin çıkarılmasıdır. Peki bu gelir giderler nedir. şirketin dövizle olan alacak ve borçları arasında oluşan kur farkı aşağıda da görüldüğü gibi faiz gelir giderleri ve teşvik giderleri bulunmaktadır.

Aslında kur karı ve zararlarında gelir tablosuna bakarken bu iki kaleme iyi bakmak gerekir. Çünkü kur zararından dolayı zarar yazacak olan bir şirket döviz alacaklarındaki kur farkından dolayı kar yazabilir. Arçelikte böyle bişey olduğunumu ima ediyoruz. Gelin basitçe beraber inceleyelim.

Arçelik 4 çeyrekte

Net faaliyet karından 1.120.689.000 tl gelir elde etmiş

Esas faaliyetlerden diğer gelir ve giderler den kabaca 4.128 kar 2.239 zarar etmiş geriye 1.889.000.000 tl kalmış. Aslında bu 1.889 tl kur farkı karı olarak direk hesaba yazılıyor.

Biz kur farklarını almayarak hesap yapsak esas faaliyetlerde gelir giderimizden 6 bin lira net faaliyet karı üzerine binecekti. Net faaliyet karı 1.120.695.000 olacaktı.

Net faaliyet karı 1.120.689.000

Esass faal.karı/zararı 6.000

Yatırım fal.gelir/gider 300.000

Finansman gelir/gideri -669.137.000

Vergi öncesi kar 451.858.000

Dönem vergi gideri -99.408.000

Net dönem karı 352.450.000 tl net kara ulaşmış olacaktık.

Esas faaliyet karındaki gelir ve giderlerin net kar üzerindeki etkisi. Çeyreklikte net karda gerileme oluşacak net kar marjı da 0,04 olarak gerçekleşecekti. Bu kadar hesabı yapıp kafayı neden patlattık peki. Şunun için ; çünkü gerçek olan bu, diğeri geçici bir durum kur farkından gelen karlar bir daha gelmeyebilir. Aslında aşağıda anlatmaya çalışacağımız nakit akışları tablosunda değerlendirmemizde neden nakit üretilemediğinin birazda olsa ip uçları gözüküyor.

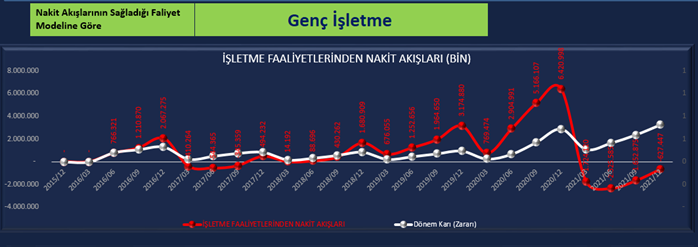

NAKİT AKIŞ TABLOSU

Nakit akış tabloları üzerinde önemle durulması gereken bilançonun bence en önemli tablosudur. Fakat temel analiz yapan analizciler arasında biraz gözardı edildiğine inanıyorum. Aslında detaylı incelendiğinde şirket hakkında önemli bilgileri barındırdığını görebiliriz. Diğer tablolar tahakkuk esaslı olduğu için satılan bir ürünün teslimini baz alır teslimat yapıldığında ödemenin nakit mi vadelimi olduğuna bakmaz ve tutarını direk gelir olarak yazar. Nakit akış tablosu ise o satılan ürünün ödemesi kasaya girdiği zaman işlem yapar. Bizim nakit akış tablolarında gördüğümüz ödemeler tahsil edilmiş ödemelerdir ve bu yüzden daha gerçekçidir. Şirketinizde satışlarınız çok iyi olabilir siparişlere yetişemeyebilirsiniz çift vardiya çalışırsınız ama sattığınız malın ödemesini alamazsanız bunların hiçbir önemi yoktur. İşte nakit akım tablosu birebir bunu gösterir yapmış olduğunuz satışlardan kasaya ne kadar nakit girmiş bu nakitle ne kadar ödeme yapılmışı gösterir. Nakit akış tablosunda bulunan kalemlerdeki değişikliklerin incelenmesi ve analiz edilmesi işletmenin finansal durumunun hangi yönde değiştiğini anlamak açısından önem teşkil etmektedir nakit akış tablolara üç kısımdan oluşur.

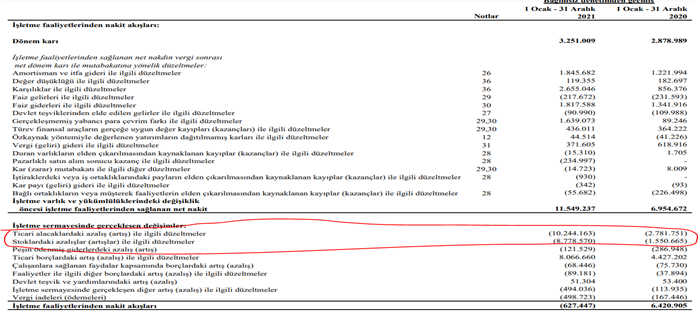

1-İşletme faaliyetlerinden nakit akışları : Şirketin esas faaliyetlerinden dolayı yapılan ödemeleri alınan nakitleri gösterir. Dönem karı baz alınarak değerlendirilir. Daima dönem karının üzerinde olması beklenir olamazsa bile pozitif olması istenir.

Arçelikte işletme faaliyetlerinden nakit akışları gelir tablosunda olduğu gibi 2021 yılında hem net karın altında hem de eksi olarak gelmekte. işletme faaliyetlerinden nakit akışını etkileyen işletme sermayesinde gerçekleşen değişimler. Nakit akışlarını aşağıya çekmiş gözüküyor. Ne demek bu ? bilanço bölümünde yazdığımız gibi ticari alacaklardaki ve stoklardaki artış ağırlıklı olarak nakit akışını aşağıya çektiği görülüyor

İşletme faaliyetlerinden nakit akışlarının negatif gelmesi serbest nakit akışının da eksi gelmesine ve nakit üretememesine sebep olmakta. Arçeliğin serbest nakit akışı üretememesi ;üretimi sürdürme , temettü dağıtımı , borç ödeme, yatırım yapma gibi faaliyetlerine engel olma durumu ortaya çıkarabilir burdan oluşacak açığı borç alarak kapatmak zorunda kalabilir. O yüzden bir şirket için serbest nakit akışı net kardan daha önemli bir parametredir.

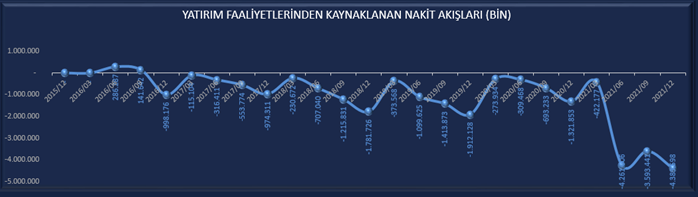

2-Yatırım faaliyetlerinden nakit akışı: Şirketin yapmış olduğu yatırımlara yapılan ödemeleri gösterir şirketin yatırım yapıp yapmadığı buradan anlaşılır. Negatif olması beklenir.Arçelikte bu veri devamlı bir yatırım ve büyüme ivmesinde olduğundan dolayı ekside gözükmekte bu da şirket için olumlu bir gösterge

3- Finansman faaliyetlerinden nakit akışı: şirketin finansmanını sağlayan şirketlerden alınan krediler yapılan ödemeleri gösterir. Negatif olması beklenir yatırım yapan şirketlerde pozitif olabilir.

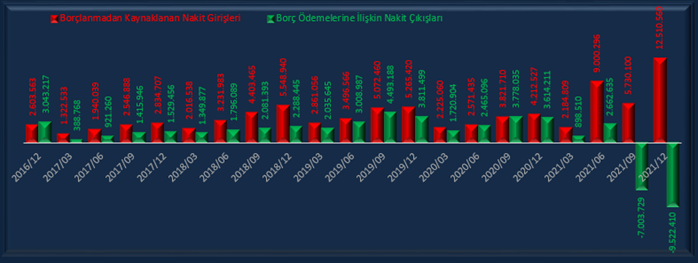

Arçelik tahvil ihracı , borçlanma gibi yüksek alınan borçlara karşı borç ödeme faiz ödeme temettü ödeme ,hisse geri alımlarda ödenen paraların karşılaştırması sonucu finansal faaliyetlerden nakit akışı artıda gözüküyor bu demek oluyorki alınan borç ödenen borçlardan daha çok .yatırım yapıldığını gösterir.bu borç meselesi arçelik için devamlı yaşanan bir durum koç holding şirketleri herhalde bu şekilde büyümeyi öngörüyorlar.aşağıdaki grafik alınan borçlara karşı ödenen ödemeleri göstermekte

Bu dönem alınan 12.510.560.000 tl ye karşı 9.522.410.000 tl geri ödenmiş burada tahvil ihracı bulunmamakta.

Arçelik dünya çapında bir firma olduğu için yapılan incelemeler ne kadar yapılsa da eksik kalacaktır çünkü geniş bir veriye sahip hepsini değerlendirmeye kalksak sayfalar dolusu yazı çıkar biz burada sadece yüzeysel olarak gördüklerimizi anlatmaya çalıştık.

Son olarakta teknik değerlerle karlılık ilişkisi ve piyasa değeri üzerinde bir uyum veya uyumsuzluk varmı onu kontrol etmeye çalışarak son değerlendirmemizi de yaparak konuyu bağlamaya çalışalım.

İlk olarak teknik göstergeyi alalım.

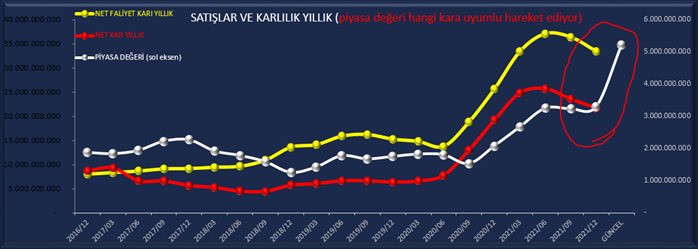

Altınada temel satış ve karlılığı gösteren grafiği koyalım.

İki grafiğede baktığımız zaman son dönemde karlılıkla ilgili olan grafik ile piyasa değerinin bir uyumsuzluk içerisinde olduğunu görüyoruz. normalde piyasa değeri özellikle arçelik gibi şirketlerde karlarla orantılı olarak hareket eder.2021/ 6. Aya kadar bir uyumluluk var fakat 6. aydan sonra ekim kasımda gelen kur atakları ve enflasyon yükselmesi dediğimiz piyasa değerlerinde oluşan artışla beraber uyum bozularak piyasa değerinin lehine artmış gözüküyor. Bu durum şunu gösteriyor şu an itibarı ile piyasa değeri arçeliğin normal seyrine göre karlarla uyum açısından yüksek gözüküyor bir şekilde dengelenme yaşanacaktır ama hangi yöne olacaktır onu beraber göreceğiz.

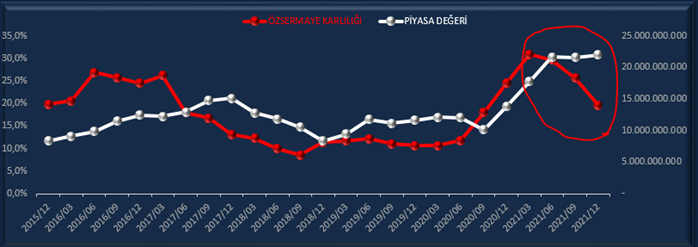

Bu konuyu daha sağlamlaştırmak için iki verinin de bir arada olduğu başka bir grafik görelim.

Yuvarlak içerisine aldığım yeri dikkatle incelerseniz beyaz olan piyasa değeri, kar marjları ile olan uyumluluğunu güncel piyasa değeri ile bozmuş gözüküyor. Görsele baktığımız zaman son beyaz topun aslında nerede olması gerektiği tahmin edilebiliyor.şu anda güncel değeri gösterdiği için diğer bilançoya kadar gerçek olan yerine gelecektir.

Bu konuyla ilgili çok veri görseli mevcut

Buradada aynı uyumsuzluk var. Arçelik gibi şirketlerde bu şekilde uyumsuzlukların olmasına pek rastlanmaz. Oluşuncada değerlendirilmesi gerekiyor. Son olarak piyasa değeri ile ilgili değerleme oranları olan F/K,PD/DD,PD/FAVÖK,PD/SATIŞLAR,PD/AKTİFLER de son bir yıldaki uyumsuzluk hepsinde gözükmekte

Sayfanın başından itibaren yazdıklarımızdan kısa bir değerlendirme çıkarsak arçelik şirketi hakkında son dönem için ne söyleyebiliriz.

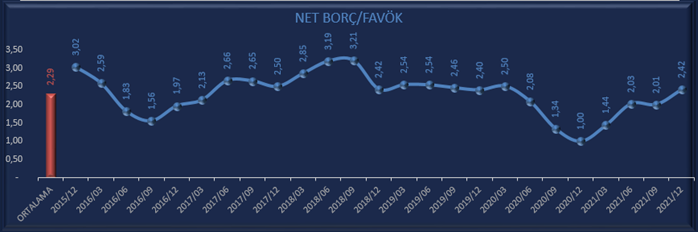

Arçelik varlıklarını yıllar itibarı ile büyüten buna karşılık olarak borçlarıda devamlı büyüyen kaldıraç oranı %77 ile sinyal vermeye başlayan bir yatırım şirketi. Satışları şirketin büyümesine paralel olarak devamlı büyüme trendinde olan fakat son yılda emtia ve diğer girdilerde meydana gelen maliyet artışlarından dolayı kar marjlarında oluşan gerileme şirketin karını aşağıya doğru çekmiş bundan dolayı nakit akışlarında bozulma meydana getirmiştir. Ne kadar satış yaptığın değil ne kadar kar ettiğin önemlidir der büyük analistler.Serbest nakit akışı üretememesi şirketi yatırımları ve faaliyetlerini sürdürebilmesi açısından borç almaya yöneltmiştir. Bu durum net bortç/favök oranında 1,5 kat yükselmeye ve kaldıraç oranınıda %77 ile yüksek denilebilecek bir duruma getirmiş durumda

Arçeliğin piyasa değeri bütün bu veriler ışığında karlılık analizlerine göre yüksek gözükmekte bu durumun düzelmesi için ya karlar tekrar artarken piyasa değeri yerinde kalacak , yada piyasa değeri aşağı gelerek karlarla dengelenecek

Yukarıda yapılan değerlendirme arçelik şirketi hakkında finansal tablolarda görülen verilerin değerlendirmesinden ibarettir kesinlikle yatırım tavsiyesi içermez sadece verilerde gördüklerimizi yansıtmaktadır. Yatırım uzmanı değiliz kendiniz araştırmadan bu verilere göre yatırım yaparsanız zarar etme ihtimaliniz doğar.