Makale Detay

9Mart 2022

- MALİ TABLOLAR

- 0 Yorum

İlk olarak tabloda ne gördüğümüzü kısaca anlatıp daha sonra biraz detaya girelim.

Hiç incelemeden bir bakışta görseller iyi bir bilanço geldiğini gösteriyor. Varlıklarda 5 yıllık periyottaki artış son dönemle beraber dönen varlıklardaki artış ile beraber hız kazanmış.dönen varlıklardaki artışın hangi kalem olduğu önemli temennimiz nakit ve nakit benzeri olması.

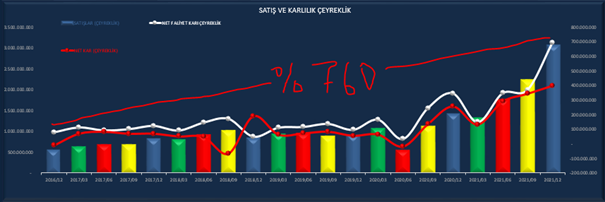

Satış ve karlılık grafiğinde satışlar 2021 in her çeyreğinde büyüyerek devam etmiş , buna karşılık net faaliyet karındaki artış göz dolduruyor. Net karla hafif bir uyumsuzluk var ama detaya girince ne olduğuna bakacağız.

Bilançoda dönen varlıklar da bir önceki çeyreğe göre %62 , duran varlıklarda %23 artış var. Finansal borçlar %42 artarken net borç %-88 gerilemiş. Finansal borç artarken net borç nasıl geriler, buradan dönen varlıklardaki artışın nakit ve nakit benzerlerinden geldiğini anlayabiliriz. Çünkü net borç= finansal borç –nakit olduğu için nakit alınan borçtan fazla olduğu için net borcu aşağıya çekmiş. Aksa için başarılı bir hareket . özkaynaklarda da bir önceki çeyreğe göre %18 artış var.

Gelir tablosunda satışlar bir önceki çeyreğe göre %36 bir önceki döneme görede %117 bir artışla güzel bir dönem geçirmiş ayrıca bir önceki dönem 9 ve 12. Aylar arasında ki satışlar %27 artarken bu dönemde %36 olmuş ki bununla beraber daha güzel bir durum alıyor çünkü bir önceki senenin performansından daha iyi bir performans göstermiş. Net dönem karı haricindeki karlarda %80 lere yaklaşan karlar oluşurken net karda %16 olması araştırılmaya muhtaç bir görüntü , birde gözüm şuraya takıldı satışlar %36 artarken brüt kar %83 nasıl artmış muhtemelen maliyetlerde ki düşüşle beraber brüt kar marjında güzel bir artış gelmiştir . bu tip ilginç kalemler olan bilançoları daha çok incelemeyi seviyorum. İnsanı araştırmaya yönlendiriyor ve öğretici oluyor.

Nakit akış tablosunda kısaca müthiş bir performans var işletme faaliyetlerinden nakit akışı %323 lük bir artışla net karın çok üzerinde tam istenilen bir durum. Buna karşılık %853 lük bir serbest nakit akışı üretimi varki her şirketin rüyalarını süslemesi gereken bir durum. Aslında nakit ve nakit benzerlerinin nerden geldiği belli olmaya başladı. Tabloda ki değerleme ve oran analizlerinide detaya girince aşağıda inceleyelim.

Yukarıda dönen varlıklarda güzel bir artış olmuş demiştik aşağıdaki grafiklerdede gözüktüğü gibi dönen varlıkları yukarıya çeken nakit ve nakit benzerlerinde bir önceki döneme göre %200 stoklarda %43 bir artış gözükmekte. Burada nakitin nerden geldiği belli stokları biraz irdelersek neden artıyora cevap bulabiliriz. Stok artışı her zaman kötü değildir . satışlarla beraber incelendiğinde satışlarla beraber artıyorsa olumludur hemde aşağıda olduğu gibi stoklar artarken ticari alacaklar düşüyorsa bu daha olumlu bir durumdur.

Satışlardaki %36 lık artışa karşı stoklarda meydana gelen %43 lük artış son derece normaldir. Ayrıca bu dönemde çoğu şirket stok fazlası çalışmayı tercih ediyor . emtia larda meydana gelen sıkıntı dan dolayı bu şekilde karar verilmiş olabilir.

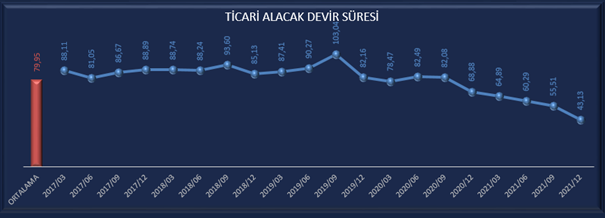

Buraya hazır gelmişken faaliyet oranlarınada bir göz atalım. Aksa faaliyet oranları açısından da son derece güzel bir durumda ticari alacak devir süresi 5 yıllık ortalamasının oldukça altında ve her çeyrek azalarak devam ediyor. Galiba her çeyrek peşin satışları biraz daha artıyor. 43 gün gibi kısa bir sürede alacaklarını tahsil edebiliyor.

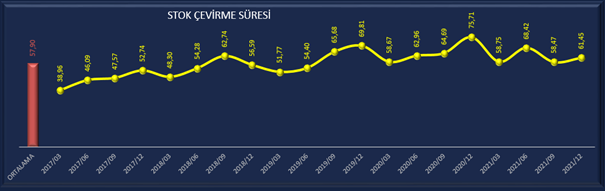

Stok devir süresi ise ortalamanın 4 gün üzerinde ve 61 günde stoklarını devrediyor. Bu da pek önemli değil çünkü tarihi seyrine baktığımız zaman yıl sonlarında yüksek devir süreleri ile işlem görüyor ve genellikle bu seviyelerde. Son 3 yılı baz alırsak stok devir süresine stabil bir durumda diyebiliriz.

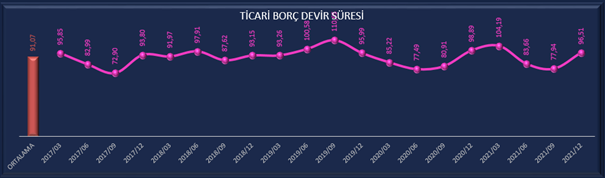

Ticari borç devir süresi ise 77 günden 96 güne çıkmış bu ne demek ? faaliyetleri için almış olduğu malları 96 günde bir çeviriyor borç çevirme süresinin alacak tahsil süresi aksine hareket etmesi şirketin alacaklarını erken alıp borçlarını geç ödüyor manasına gelir. Buda bir şirket için olumlu bir durum.

Bu üç devir süresinin sonucunda aksanın nakit çevirme süresi özellikle son 3 yıl itibari ile düşüş eğilimi göstermekte olup 8 günde kasadan çıkan paranın geri döndüğünü gösteriyor. Yani aksa almış olduğu hammaddenin stoklara girip ürün haline getirildikten sonra satılması sonucu alacakların tahsil edilmesi 8 günlük bir süre olduğunu gösteriyor. Çok olumlu bir rakam

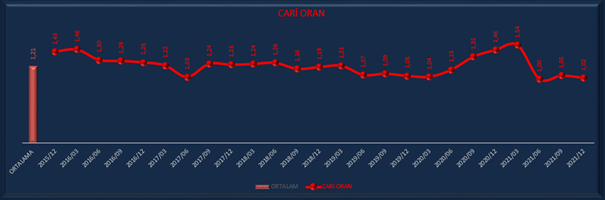

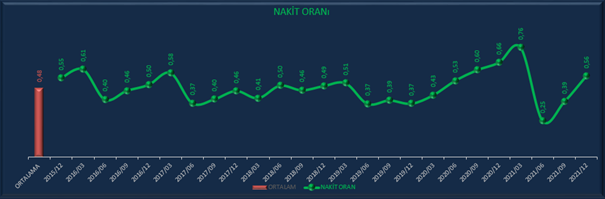

Aksa nın likidite oranları: net işletme sermayesinde bir önceki çeyreğe göre düşüş göstermiş gözüküyor cari oran 1,02 ile stabil likidite oranı 0,76 ile yükselişte nakit oran ise 0,56 ile standart değerin bayağı üzerindedir. Buradan ne anlamalıyız. Likidite oranları likit ve likide yakın varlıkların kısa vadeli borçlarla karşılaştırmasını gösterir.nakit oranın artış diğerlerinin stabil seyretmesi nakit oranın içerisinde sadece nakit ve nakit benzerlerinin kısa vadeli borçlarla kıyası olduğu için nakitin artışı ile beraber yükselişe geçmiş buda nakit açısından şirketin güçlü olduğunu gösteriyor.

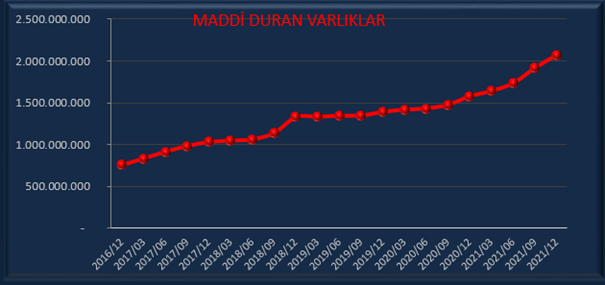

Aksa 5 yıllık süreçte yatırımlarda %173 lük bir büyüme göstermiş gözüküyor.

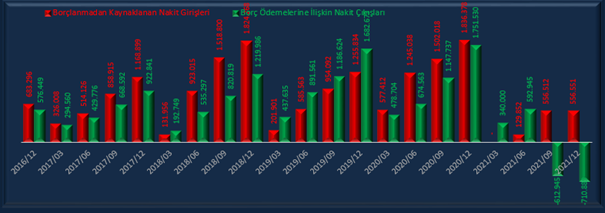

toplam yükümlülükler arasında kısa vadeli borçlarda %67 lik bir artış meydana gelmiş son dönemde 556 milyon borçlanmasına karşılık 710 milyon borç ödemesi gerçekleştirmiş. Borçlanmadan fazla geri ödeme yaptığı gözüküyor.

Şirketin kısa ve uzun vadeli finansal borçlarının toplamı 2.974.896.000 tl kasadaki nakit ise 2.835.689.000 tl nerdeyse tüm finansal borçlarını ödeyebilecek şekilde kasada parası mevcut

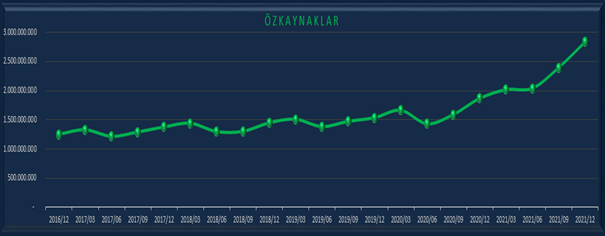

Aksa özsermayesini 5 yıllık periyotta sürekli arttırması ile olumlu bir performan çizerek her yılda kar ettiğini göstermiş oluyor. Çünkü özsermayenin artışı sadece karla olabileceği için bu vesileyle devamlı kar açıkladığını anlayabiliriz.

Özsermaye ile beraber özsermaye karlılığınıda inceleyecek olursak aksa 2021 yılına kadar artan bir periyotla %20 civarı olan özsermaye karlılığını 2021 yılında %50 seviyelerine çıkarmış bu güzel bir performans tabi şunuda unutmamak lazım özsermaye karlılığının bileşeni olan net karın sürdürülebilir karlardan olması gerekir aksi taktirde yanıltıcı olabilir aksa da son çeyreğe kadar net kar esas faaliyetlerden yapılan karlarla uyum içerisinde olduğu için sağlam bir özsermaye karlılığı oluşturmuş son çeyrekte net kar marjındaki düşüş özsermaye karlılığınıda aşağıya çektiği gözüküyor.

Özsermaye karlılığının yanında aktif karlılığıda incelediğimiz zaman son çeyrekte yine net karın etkisini görüyoruz fakat aktif karlılık 2021 yılındaki özsermaye karlılığının artışı gibi bir performans gösterememiş aktif karlılık biraz yavaş kalmış .normalde %25 üzeri olması iyi bir karlılığı gösterir burda %16 ile aksa biraz geride kalmış

GELİR TABLOSU

Gelir tablosunda ilk bakılması gereken yer satışlar ve satışların karlılığıdır. Yukarıdaki görselde çeyreklik olarak gösterdiğimiz için bu görselde de yıllıklandırılmış olarak bakalım istedim

Aksa 5 yıllık periyotta satışlarını istikrarlı bir şekilde arttırmış buna karşılık karlılığını da satışlara paralel olarak gerçekleştirmiş. Net faaliyet karı ile net karın uyum içerisinde hareket etmesi olumlu bir gelişme olmakla beraber gelir tablosunda makyajlama olmadığının da bir gösterdesidir. Geçmiş dönemlerde ki satış ve karlılığın uyum içerisinde olması gelecektede aynı hareketlerin devam edebileceğine bir işarettir. Aksa bu uyumu çok iyi sağlamış.

Aşağıdaki iki görselin biri 5yıllık kar performansı diğeri 5yıllık piyasa değeri performansı.İstikrarlı bir şekilde satışlar ve karlılığını arttıran şirketleri piyasa nasılda fiyatlıyor. Son 5 yılda net faaliyet karı %760 artarken bu gün itibarı ile piyasa değeri de %906 artmış gözüküyor. Fiyat grafiğinde piyasa değerinin son dip yaptığı yere dikkat edin piyasa herşeyi tam fiyatlıyor.

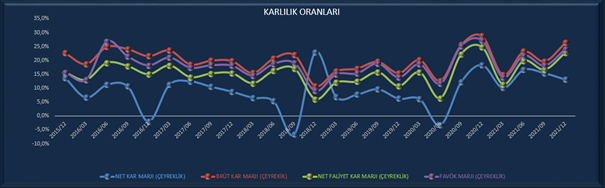

Satışların karlılığı aksa da nasıl ? 5 yıllık periyotta brüt kar,net faaliyet karı ve favökte ki uyum net karda bazı dönemlerde sapma olsa bile son çeyreğe kadar uyum içerisinde devam etmiş . son çeyrekte net karın net faaliyet karından ters yöne ayrışması faaliyet karlarında ve finansal giderlerde bir olumsuzluk olduğuna işarettir.

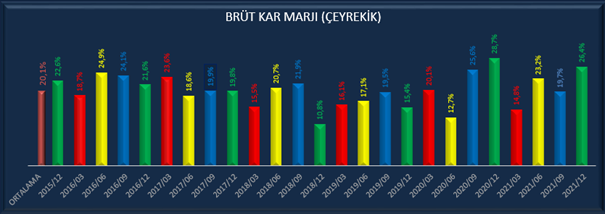

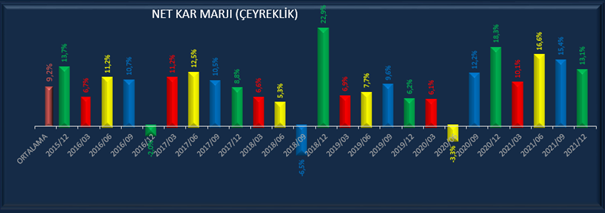

Aksa da brüt kardaki %7 lik artışın satışların maliyetlerinde bir düşüş yaşandığını bu sebeple de brüt kardaki artış ve net faaliyet karında güzel bir artış olduğunu görüyoruz. Net faaliyet karının artışı şirketin aslı işlerinden yapmış olduğu karı gösterir. Esas faaliyetlerden kur farkı gideri ve finasman faaliyetlerinden gelen kur farkı gideri ile net dönem karını aşağıya çekerek net kar marjının %13,1 olarak gerçekleşmesine sebep olmuştur.

Burada kur farkı gelirinin kur farkı giderinden fazla olduğunu görüyoruz.Gelir tablosundaki bu hareketlilik sonucunda net dönem karı harici kalemlerde brüt kar sebepli güzel performans göstermesine karşılık kur farklarından gelen zararlar sonucu net kar aynı performansı gösterememiş. Ama bu kötü gelmiş manasına gelmez. Eğer maliyetlerde bir düşüş olmasa idi net karda daha sıkıntılı bir durum oluşabilirdi

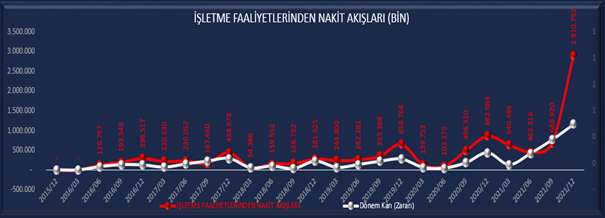

NAKİT AKIŞ TABLOSU

Şu ana kadar gelen bilançolarda incelediğim en iyi nakit akış tablosu aksanın

İşletme faaliyetlerinden nakit akışı tam arzu edilen bir durum gerçekleştirerek net karın üzerinde bir performans gerçekleştirmiş. 5 yıl boyunca Ara dönemlerde net karla aynı olsa dahi genellikle net karın üzerinde bir nakit akışı gereçekleştirmiş

yatırım faaliyetlerinden nakit akışları şirketin yatırım yapıp yapmadığını gösteren kalemleri gösterir. – olması genellikle yatırım yaptığına işarettir.

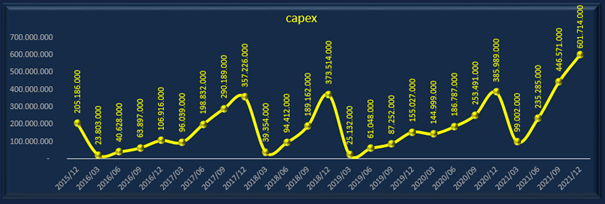

yatırım demişken Aksa 601 milyonluk maddi duran varlık alımından kaynaklanan nakit çıkışları (capex) ile geçmiş 5 yıldaki en büyük yatırımını gerçekleştirmiş gözüküyor.bu şirket için önemli bir karar.şirketlerin büyüyebilmeleri için yatırım yapmaları gerekir.

Son olarak serbest nakit akışını yazarak bu bahsi kapatalım.işletme faaliyetlerinden nakit akışının güzel gelmesi serbest nakit akışına da tarihi bir rekor yaşatmış. Bir şirket için günün sonunda olması gereken ve istenen şey kasada kullanıma hazır nakitin bulunmasıdır.

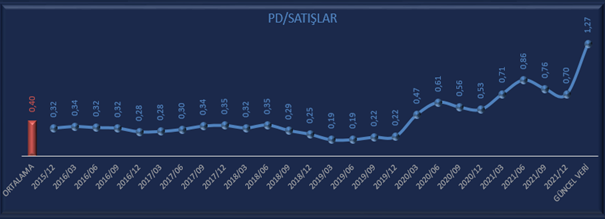

Değerleme hususunda Yaşar Erdinç Hocam( kendisini tanıma şerefine ulaşamadım ama videolarından çok şey öğrendim) ın bir iki sözünü hatırlatıp aşağıda bazı değerleme verilerinin grafikleri ile sizi baş başa bırakacağım.

Bir şirketin piyasa değeri karının 10 katıdır bazen piyasa abartır 12 kat olur. Ortalama f/k sının üzerine çıkan şirketleri incelemeye almak lazım , piyasa ilerde bir şey olacağı haberini mi almışta yüksek fiyatlıyor. PD/DD değeri son üç ayın ortalamaları üzerine çıkıyorsa değerlendirmeye alınmalı derdi.

Yukarıdaki tüm yazımızdan kısa bir değerlendirme çıkaracak olursak

Aksa şirketi varlıklarını yıllar içerisinde dengeli bir şekilde büyüten.

Satış ve karlılıkta önemli bir istikrar sağlamış.

Faaliyet oranları son derece iyi

Özsermaye karlılığı yüksek ,diğer karlılık oranları dengeli

Nakit akışında özellikle son dönemde iyi nakit akımı ve serbest nakit akışı sağlayan

Geleceğe yönelik büyüme hedefleri olan yatırımcısına temettü vererek güven sağlayan ideal bir şirket konumunda

Son olarak şunuda ekleyerek yazımıza son verelim yine bayağı uzadı.

Son gelen , özellikle bist30 bilançolarında çok iyi NET KAR açıklayan şirketleri gördük fakat fakat ertesi gün piyasa tersine fiyatlama yaptı. Fakat bazı arkadaşlar bu kar önceden fiyatlanmıştı zaten beklenti bitince fiyat gerilemeye başladı dediler. Gerçekten öylemi acaba peki aksa neden gerilemiyor hala piyasa alıma devam ediyor. Yoksa aksa daha önce fiyatlanmamışmıydı.

Aslında piyasa hiçbir şeyi yanlış fiyatlamıyor. Borsadan para kazanan büyük şirketlerin analist ordusu var neyin ne olduğunu bizden nasıl değerleme yapılacağını iyi biliyorlar .

Benim kanaatime göre incelemeye çalıştığım şirketlerde oluşan karlar ın aksa hariç hepsindeki net karlar sürdürülebilir değildi net faaliyet karından değil bir kereye mahsus genelde kur farkından kaynaklanıyordu sonraki çeyrekte döviz artmazsa bu karlar geri gelecek ve yıllıklandırılmış karlarda baz etkisi yapacaktı buda şişen fiyatların geri gelmesi demek.ayrıca yine bu şirketlerin nakit akışları çok zayıftı çoğunluğu eksideydi.yine satışlar güçlü gözüküyor fakat adetsel farkta artış değil gerileme gözüküyordu. Bütün bunları bir araya getirdiğimizde görüyoruzki piyasa hiçbir şeyi boşuna değerlendirmiyor sezarın hakkını sezara veriyor.aksa neden fiyatlanmaya devam ediyor peki.

Çünkü aksanın kur farkından dolayı biraz gerilesede net faaliyet karı ile uyum içerisinde kur farkı ortadan kalkınca diğer çeyrekte daha yüksek kar gelecek ayrıca çok iyi nakit akışı üretmiş . bunu piyasa oyuncuları bizden iyi bildikleri için fiyatlamayıda ona göre yapıyorlar…..