Makale Detay

19Mart 2022

- MALİ TABLOLAR

- 0 Yorum

Aşağıda yazmış olduğum bilgi paylaşımı tamamen #ttrak şirketinin faaliyet raporlarından ve finansal raporlarından faydalanılarak yazılmıştır. Bu sebeple kesinlikle bir yatırım tavsiyesi olarak alınmamalı. Yatırımlar kendi bilgi ve öngörülerinizle yapılmalıdır. Faydalı olması dileğiyle

ŞİRKET’İN ORGANİZASYONU VE FAALİYET KONUSU : Türk Traktör ve Ziraat Makineleri A.Ş. 1954 yılında Minneapolis Moline Türk Traktör ve Ziraat Makineleri A.Ş. adıyla kurulmuş olup, fiili faaliyet konusu tarım traktörleri, biçerdöver ve diğer tarım makine ve aletlerinin üretimi ve ticaretidir. Şirket’in adı 1968 yılında hisselerinin %25’inin bir Koç Holding A.Ş. (“Koç Holding”) grup şirketi olan Ege Makine ve Ticaret A.Ş. tarafından satın alınmasının ardından Türk Traktör ve Ziraat Makineleri A.Ş. olarak değiştirilmiştir.

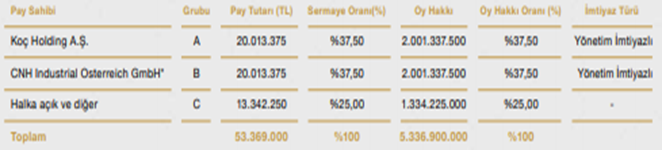

31 Mart 2021 tarihi itibarıyla Şirket’in önemli sermayedarları Koç Holding ve CNH Industrial Osterreich GmbH’dır (CNH Industrial Osterreich”)

Şirket, 2013 yılından beri Türkiye distribütörlüğünü yaptığı CNHI International SA ile New Holland ve Case markalı iş makinalarının üretimine 2020 yılında başlamış yurt içine yönelik satış, pazarlama ve satış sonrası hizmetlerini sağlama faaliyetlerine yönelik sözleşme imzalamıştır. Şirket, yurtiçi pazarlama ve satış faaliyetlerini, yurtiçine dağılmış olan 128 traktör satış bayisi, 139 yedek parça bayisi ve 43 iş makinesi satış bayisi vasıtasıyla yapmaktadır. Türk traktör Ankara ve Erenlerde toplamda 150.000 m2 kapalı alanda 2 fabrika ve Ankara-Akyurt ve İzmir de toplamda 21.500 m2 kapalı alanla iş makinası tesisi ve yedek parça deposuna sahip

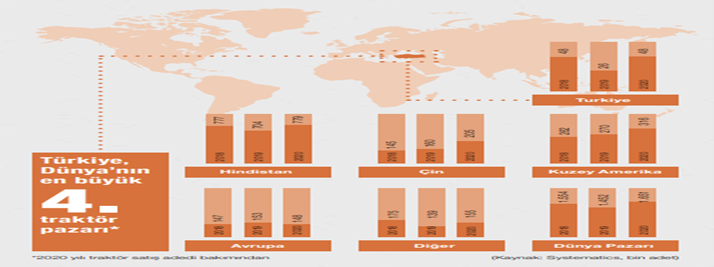

2020 yılı TÜİK trafik kayıtlarına göre, Türkiye traktör pazarı 2019 yılına kıyasla %87 büyüyerek 48.270 adet gerçekleşmiştir. 2019 yılında sonra 2020 yılında olumlu seyreden pazar koşulları ile beraber Türkiye traktör pazarı, Avrupa’da 1. sırada dünyada ise 4. sırada yer almış. Stratejik sektörlerden sayılan tarım sektörünün gelişiminde önemli yer tutan traktör pazarında, TürkTraktör her geçen yıl daha gelişmiş modelleri pazara sunmaktadır. Özellikle fiyat bazlı yoğun bir rekabetin hâkim olduğu sektörde, 66 yıllık sektörel deneyim ve uzmanlığı sayesinde önemli rekabet üstünlüklerine sahip olan TürkTraktör; motor, transmisyon, aks, hidrolik kaldırıcı gibi ana parçaları kendi tesislerinde yüksek kalite standartlarında, yüksek yerli üretim oranıyla üretime devam etmektedir.

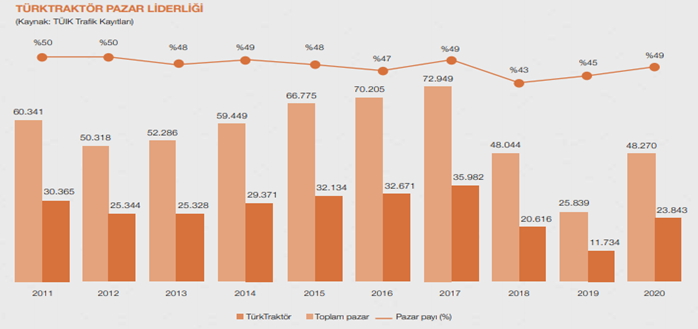

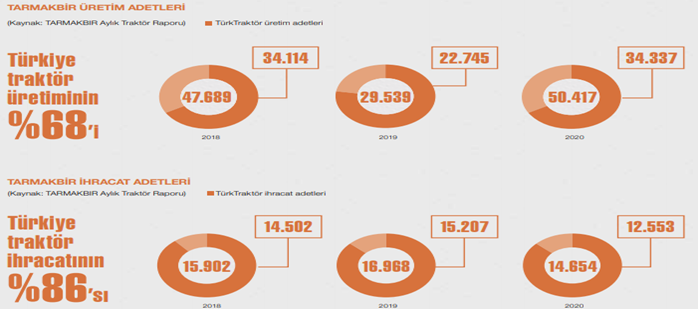

Yıllık 50.000 adet traktör üretim kapasitesine sahip olan TürkTraktör, 2020 yılında 34.337 adet traktör üreterek Türkiye’nin traktör üretiminin %68’ini tek başına karşılamıştır. Traktör üretiminin yanı sıra 27.384 adet motor ve 36.247 adet transmisyon üretimi de gerçekleştirmiştir. Türkiye’de hemen hemen her sektör açısından zorlu geçen 2019 yılından sonra 2020 yılı biriken talep ve pandeminin etkisiyle tarıma verilen önemin artmasıyla beraber toparlanma yılı olmuş ve TürkTraktör sahip olduğu %49 pazar payı ile yurt içi pazardaki liderliğini korumuştur. Uluslararası piyasalarda yaşanan daralmaya rağmen 12.553 adet traktör ihraç ederek Türkiye traktör ihracatının %86’sını tek başına gerçekleştirmiştir.

2020 sonu itibarıyla 30’un üzerinde markanın rekabet ettiği, Avrupa’nın 1. ve dünyanın 4. büyük traktör pazarı konumunda olan Türkiye’de, kesintisiz liderliğini 14. yıla taşıma başarısını göstermiştir.

Dünyadaki traktör satış pazarı büyüklüğü

Türk Traktörün Türkiye traktör pazarındaki yeri

TürkTraktör’ün Traktör üretiminde ve ihracatında Türkiye Pazarındaki yeri

Şirket’in 31 Mart 2021 tarihi itibarıyla personel sayısı 2.799 olup (Daimi: 2.110 geçici: 689) dönem içi ortalama personel sayısı 2.804 olarak gerçekleşmiştir (31 Aralık 2020 dönem sonu: 2.834 (Daimi: 2.078, geçici: 756) ortalama: 2.383).

Şirketin 2021 beklentileri : Şirket ,TÜİK in aylık raporlarına göre 2021 yılının ilk üç ayında Pazar adetlerinin beklentilerin üstünde çıkması nedeniyle beklentilerini revize etmiş olup

İç piyasa traktör satışları 29.000-32.500 adet

İhraç traktör satışları 14.250-14.750 adet

Yatırım harcamaları 250-320 milyon olarak gerçekleşmesini beklemektedir.

Fabrika hakkında detaylı video izlemek isteyenler izleyebilir.

BİLANÇO İNCELEMESİ

Türktarktör ün bilançosunu incelemeden önce bizim gözden kaçırdığımız bir şeyin olabilme ihtimalı ile ilk olarak yıllık denetçi raporunu okuyarak incelemeye başlıyorum. Şirkette olumsuz bir durum var mı? varsa inceleyeceğimiz döneme kadar bu olumsuzluk ortadan kalkmış mı? diye bakıyorum.

PWC şirketinin yapmış olduğu denetim raporunda şirketin 56.504.868 tl tutarında garanti karşılığı olduğunu beyan etmiş finansal tablolar açısından önemli bir seviyede olduğunu tespit etmiş fakat yaptıkları incelemeleri sonucunda şirketin beyanından farklı bir duruma rastlanmadığı söylenmiştir.

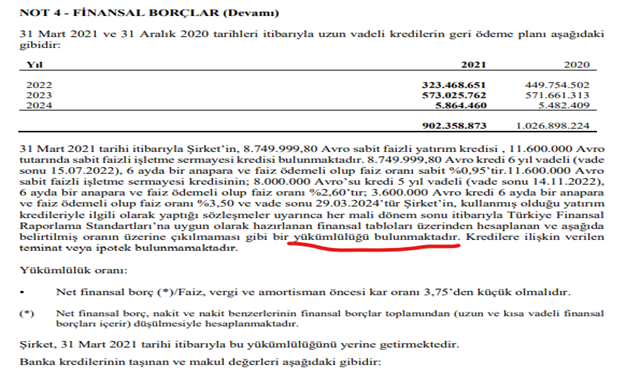

Bilançoyu incelemeye başladığımızda dipnotların altındaki notlarda önemli bir şey var mı diye baktığımızda şirketin yapmış olduğu finansal borçlanmalarda her mali dönem sonunda

-Net finansal borç/faiz vergi ve amortisman öncesi kar oranı 3,75 ten küçük olacağına dair finans kuruluşlarına verdiği yükümlülük bulunmaktadaır.

Bu gün itibarıyla şirketin nakit ve nakit benzerleri finansal borçlarından fazla olduğu için bu oran 0,75 civarı çıkmakta olup verilen yükümlülüğü bozacak durumdan çok uzakta olduğu gözlemlenmektedir.

Şirketin aktifleri geçen yılın aynı dönemine göre %35 , geçen çeyreğe göre %5 lik bir düşüş yaşamış olup aktiflerinin %78 i dönen varlıklardan %22 si ise duran varlıklardan oluşmaktadır. dönen varlıklarda geçen yılın aynı dönemine göre %9 luk bir artış, geçen çeyrekliğe görede %2 lik bir düşüş yaşanmış , duran varlıkta ise geçen yılın aynı dönemine göre %9 luk bir azalış geçen çeyreğe görede %2 lik bir artış mevcuttur. 5 yıllık ortalamalarına göre aktiflerde bir büyüme ivmesi mevcut fakat son çeyrekte nakit ve nakit benzerlerindeki azalıştan dolayı bir düşüş yaşanmıştır.

Dönen varlıkların %45 i nakit ve nakit benzerleri %29 u stok ve %28 i ticari alacaklardan oluşmaktadır.

Nakit ve nakit benzerleri tarihi süreç içerisinde bir büyüme evresi göstermekte olup son çeyrek düşse bile dönen varlıkların %45 ini temsil ettiği için güzel bir oran olmaya devam etmektedir. Ayrıca son çeyreğe göre nakit ve nakit benzerleri tüm finansal borçlarını ödeyip + pozisyonda olduğundan dolayı cari oran 1,41 ve olumlu bir oran fakat kaldıraç oranı %78 le yüksek gözükmektedir. Şöyle bir şey düşünülebilir nakit ve nakit benzerleri ile tüm finansal borçlarını kapatabiliyorsa neden yüksek kaldıraçla işlem görüyor. Bence elindeki nakit yatırdığı banka getirisinden daha ucuza finasal borçlanabiliyordur veya nakit tutarak önüne çıkabilecek fırsatları değerlendirmek daha karlı geliyor olabilir.

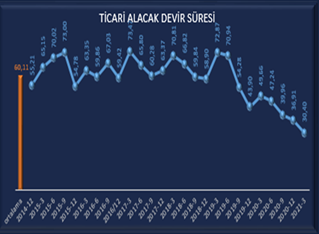

Ticari alacaklar bir önceki çeyreğe göre düşüş eğiliminde olup son bir yıllık verilere göre yüksek gözükmektedir. Ticari alacakların yıllık baz da yükseliş göstermesi satışlarla beraber gerçekleştiği için normal karşılanabilir çeyrekliğin düşme eğiliminde olması ve buna karşılık satışlarında artması istenilen bir durum oluşturmaktadır.

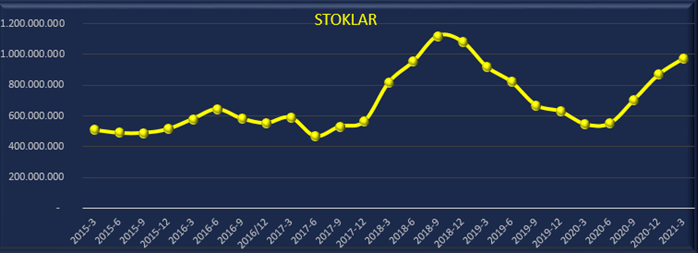

İnceleyeceğimiz 3.kalem olan stokların çoğunluğu ilk madde ve yedek parçalardan oluşmaktadır. Son bir yılda stoklarda %50 oranında bir artış meydana gelmiştir. Stoklardaki artış ilk madde ve mamullerle aynı oranda artış göstermiştir. Stoklardaki bu artışın neden kaynaklandığını değerlendirdiğimizde satışlarla bağlantılı olarak hareket ettiğini görüyoruz. Satışlar arttıkça stoklarda artıyor azaldıkça stoklarda azalıyor. Şirket stokları belli bir oranda tutma politikası uyguluyor olabilir. Ticari alacaklarda da aynı durum söz konusu fakat son çeyrekte alacakları düşürmüş şirket açısından iyi bir durum

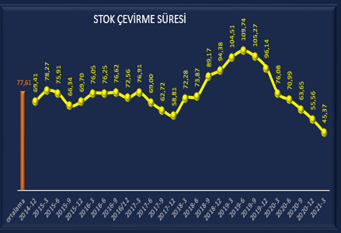

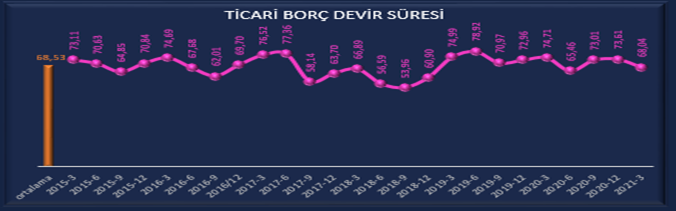

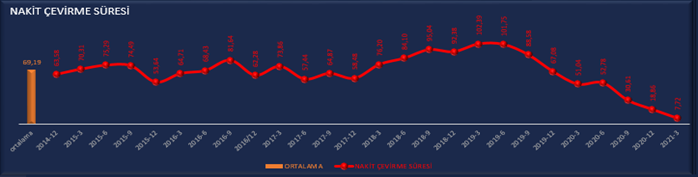

Burada konu açılmışken stok devir, ticari alacak devir ve aşağıda gelecek olan borç ödeme devir sürelerinden de bahsetmek gerekir. Şirket için olmazsa olmazlardan olan bu faaliyet oranların şirketin en önemli kalemlerinden olduğuna inanırım, çünkü aldığınız malın parasını ne zaman ödediğiniz, ürettiğiniz mamulü ne sürede sattığınız ve sattığınız ürünün ödemesini ne kadar sürede aldığınız önemlidir. Olması gereken ticari borçların mümkün mertebe vadesinin uzun olması stok sürelerinin fazla olmaması ve satılan malın ödemesininde en kısa sürede Bu süre mümkün olduğu kadar kısa olmalıdır. Eksi olması en istenen durumdur. Eğer nakit döndürme süresi uzun olursa şirket ödemelerde sıkıntıya düşebilir. Aslında işin özü şirketlerin esas faaliyetlerden kazanmış oldukları karlar alınmasıdır. Bu vesileyle nakit döndürme süresi(= ticari alacak devir süresi+ stok devir süresi – ticari borç ödeme süresi) yani hammaddeyi satın aldıktan sonra ürüne dönüştürüp stokta bekletip satış işlemi gerçekleşip ödemesini alacağımız zaman aralığında geçen sürenin aldığımız hammaddenin borcunu ödeyeceğimiz sürenin arasındaki farktır.bu üç kalem üzerinde şekillenir bu kalemlerin düzgün işlemesi şirkette bir likidite sorunu ile karşılaşmayı engeller. Şirket almış olduğu malın parasını daha uzun vadede ödeyerek aradaki farkla kendisini finanse etmek istemelidir.

Türk traktörü incelediğimizde stok devir süresi son bir yılda düşüş ivmesi göstererek 45 güne düşmüş, ticari alacak devir süresi aynı şekilde son bir yılda düşüş ivmesine girmiş ve son çeyrekte 30 gün olarak karşımıza çıkmaktadır. Ticari borç devir süresi ise aynı seyrini sürdürerek son çeyrekte 68 gün olmuştur.

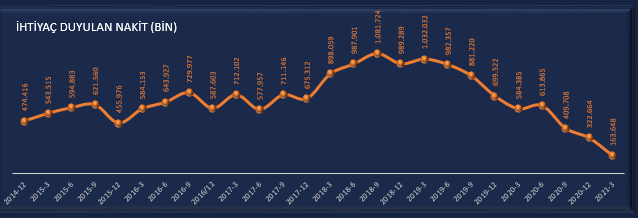

Stok devir süresi 45 + alacak devir süresi 30 =75 gün75 gün – borç devir süresi 68 =7 gün yani şirket stok ve alçaklarda beklettiği nakiti hammadde aldığı firmalara olan borcunu ödemek için 7 gün açığı bulunmakta bu 7 gün içerisinde gerekli olan nakiti finanse edebilmeli

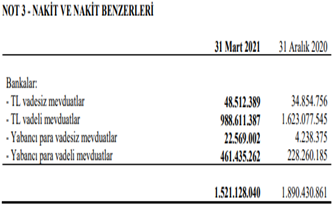

bu süre zarfında gerekli olan nakit miktarı da 163 bin liradır. Şirketin kasasında 1.521.128 milyon nakit olduğunu düşünürsek bu meblağ cüzzi bir şey kalır ve şirket bu konuda çok iyi bir durumda gözüküyor.

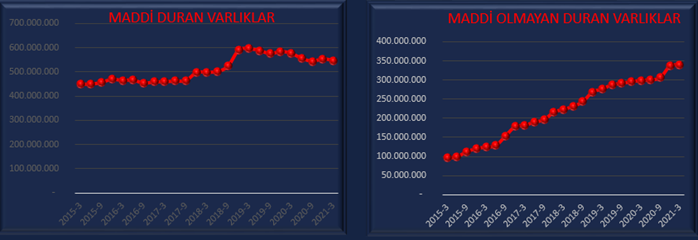

Aktifler içerisindeki diğer bir kalem olan duran varlıkların en önemli kısmı maddi duran varlıklardır. Bu kalem şirketin yatırım yapıp yapmadığının bir göstergesi gibidir. Bu kalemin yıllar içerisinde artış eğiliminde olması beklenir. Yatırımı temsil ettiği için şirketlerin devamlı bir büyüme ivmesi içerisinde olması beklenir. Türk traktörün maddi duran varlıklarının %57 si maddi duran varlıklardan %35 de maddi olmayan duran varlıklardan oluşmaktadır genellikle şirketlerde maddi duran varlıkların yüzdesi %90 ların üzerinde olur fakat Türktraktör de değişik bir durum var. Maddi olmayan duran varlıkların %35 olması şirketin yoğun bir arge çalışması olduğu , bu sebeple kullanım hakkı varlıkları sürekli artmaktadır. Yapılan arge çalışmaları ile ürün geliştirme yeni traktör modelleri üretme ve patent alma çalışmaları yapıp mevcut yatırımlarla bu ürünleri çıkarma yoluna gitmiş gözüküyor.

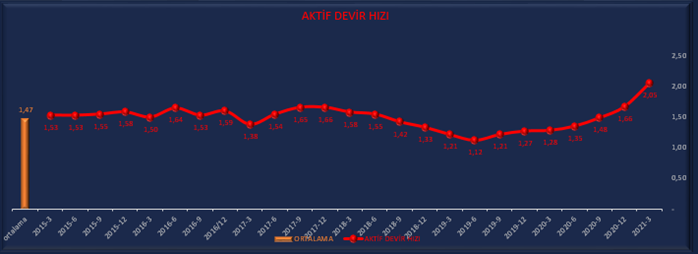

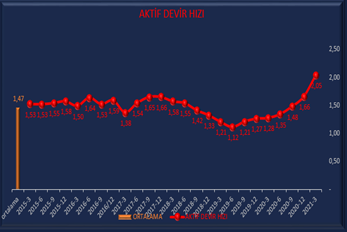

Aktiflerde son olarak aktif devir hızından bahsedeceğiz. Aktif devir hızı temel risk göstergelerinden dir şirketin akışında yatırım yokken aktif devir hızı yavaşlıyorsa işletme yatıyordur. Aktif devir hızı yavaşsa şirket kazanılan karı arsaya inşaata arabaya yatırıyorsa yani esas faaliyetleri dışında kullanıyorsa bu durumda şirketin mali yapısı bozulmaya başlar para şirketin dışına çıkarılmaya başlarsa şirket küçülmeye başlar.1 den aşağı olması firma için önemli risk göstergesidir.

Türktraktör şirketi son iki yıldır artış eğiliminde aktiflerini verimli kullandığını göstermekte son çeyrekte de 2 dir.

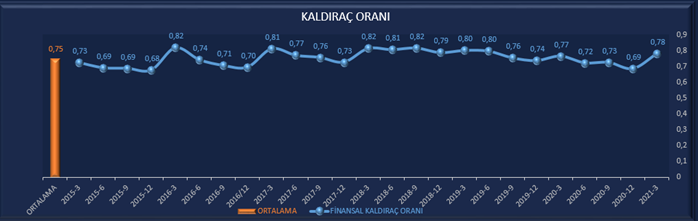

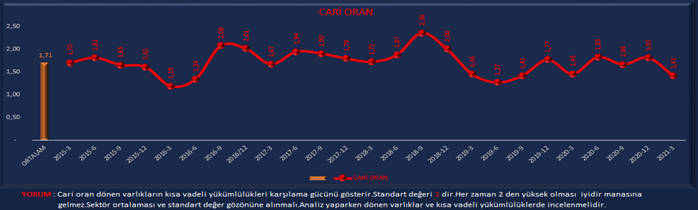

Şirketimizin kaynaklar bölümü kısa ve uzun vadeli yükümlülükler ve öz kaynaklardan oluşmaktadır. Kaynaklar şirketin faaliyetlerini nereden finanse ettiğini anlamak için bize yardımcı olmaktadır. Şirket varlıklarını öz kaynaklardan mı? yoksa yabancı kaynaklardan mı? finanse ediyor . ilk bakışta bunu anlamanın en kısa yolu kaldıraç oranına bakarak tespit edilebilir kaldıraç oranı kısa ve uzun vadeli borçların toplam kaynaklara bölünmesi ile bulunur. İstenilen durum %50-%50 olmasıdır fakat gelişmekte olan ekonomilerde ve yatırım yapan şirketlerde bu oran %70 e kadar çıkabilir. Türktraktör de kaldıraç oranı %78 oranıyla yüksek seyrediyor bir tehlike arzeder mi diye düşünsek kasadaki nakiti yüksek olduğu müddetçe cari oran 1 in altına düşmediği sürece kabul edilebilir.

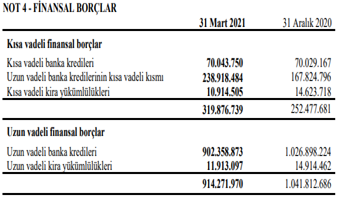

Kaynaklar içerisinde ki ilk kalem kısa vadeli yükümlülüklerdir. Toplam yükümlülükler içerisinde kısa vadelelilerin daha düşük olması tercih edilir. kısa vadeli yükümlülükler içerisindeki kısa vadeli finansal borçlar en riskli borçları teşkil eder bu yüzden kısa vadeli borçlar içerisindeki oranı nın düşük olması beklenir. Türk traktörün kısa vadeli yükümlülükleri 2.400.987.906 tl kısa vadeli finansal borçları 310.000.000 tl tutarındadır. Bu meblağlara göre kısa vadeli finasal borçlar kısa vadeli borçların %13 ünü temsil ediyor ve şirket için olumlu bir oran. Şirketin kısa ve uzun vadeli borçlarını toplayıp toplam borçtan nakiti çıkardığımızda şirketin net nakit pozisyonunda olduğunu görmekteyiz. kısa ve uzun vadeli borçların toplamı 914.271.970 tl , nakit ve nakit benzerleri 1.521.128.040 tl ,borçtan nakiti çıkardığımız zaman 606.856.070 tl çıkıyor .yani şirket 606.856.070 tl ile net nakit pozisyonunda şirket için olumlu bir durum.

Yükümlülüklerdeki diğer önemli maddemiz şirketin satın aldığı hammaddelerden dolayı yaptığı borçları temsil eden ticari borçlardır.ticari borçların ödeme süreleri uzun olmalı fazla uzun olduğu zamanda şu soruları sormamız lazım borç ödeme sorunumu var, şirket vadesini kendisimi belirliyor.yukarıdada anlattığımız gibi şirket stok ve alacak devir süreleri ile ticari borç devir süresinin arasındaki gün farkını firma finase edebilmelidir.

firmaların diğer bir finansal göstergesi olan net işletme sermayesi(dönen varlıklar/yükümlülükler)pozitif durumda olmalı.negatif ise şirket borç ödeme konusunda sıkıntı yaşıyor olabilir.#ttrak ün net işletme sermayesi yıllar itibarıyla devamlı pozitif olduğundan dolayı güçlü bir finasal yapı görüntüsü veriyor.

Cari oran firmanın likiditasyonunu ölçmekte önemli kalemlerden biridir. Normalde 2 üstü olmalıdır fakat 1,5 civarıda önemli bir göstergedir.

Cari oran hakkında şahsi bir fikrimi söylemek isterim cari oran şirketin likid olup olmadığını ölçmeye yarıyor fakat cari oran dönen varlıklar/kısa vadeli yükümlülükler ile bulunduğu için aslında dönen varlıkların içerisinde bulunan stoklar ve tahsil riski olabilecek ticari alacaklardan dolayı tam istenilen likit karşılığı yansıtmaya bilir .stok devir hızı ve alacak devir hızları düşükse satışlarda ve tahsilatta sıkıntı olduğunu gösterir ve cari oranın yanlış sonuç vermesine sebep olabilir.bence kısa vadeli yükümlülükle nakit ve nakit benzerleri nin karşılaştırılması olan nakit oran bana daha mantıklı geliyor bu benim fikrim. Tabi şirket nakit orana göre de çok iyi durumda gözüküyor.

Gelelim kaynakların son kalemi olan benimde üzerinde çok durduğum iyi incelenmesi ve yorumlanmasına ihtiyaç duyulduğuna inandığım öz kaynaklara. Öz kaynak kalemi firmalar için en önemli göstergelerden biri olmayı sürdürmektedir. Şirketin sürekliliğinin devam etmesi için öz kaynak kaleminin sürekli bir yükseliş içerisinde olması gerekmektedir. Bu yükselişin devamı da firmanın kar etmesine bağlıdır firmanın öz sermayesini yukarıya çeken etkenin sadece yapılan kar olduğunu göz önünde bulundurursak yükselişin sağlıklı olup olmadığını anlayabilmek için karın nereden geldiğine sürekli olup olmadığına dikkat etmek gerekir istenilen durum karın esas faaliyetlerden kaynaklanan karlardan olması beklenir bunu da anlamak için şirketin net faaliyet karı ile net karın aynı paralellikte olmasına dikkat etmek gerekir . öz sermaye ile alakalı diğer bir konuda öz sermaye karlılığıdır. Temel analizcilerin çok üzerinde durduğu bu konu aslında öz kaynaklar gibi iyice irdelenmesi gereken bir konudur. Karlılığın nereden geldiğine dikkat etmelidir. Çünkü bir kereye mahsus yüksek bir karla öz sermaye karlılığı yukarıya çekilebilir bu da yatırım açısından yanılgılara sebep olabilir kısa yoldan test yapmak için aktif karlılıkla beraber değerlendirilmeli, aktif karlılıkla paralellik göstermelidir.

Türktraktör şirketi öz sermayesi yıllar itibarıyla bir yükseliş trendinde olduğu gözlenmektedir son çeyrek kardaki düşüş sebebiyle aşağıya çekilmiştir bu süreklimi yoksa geçicimi olduğunu anlamak için ileride gelir tablosunu incelerken karın neden azaldığını tespit edip ona göre yorum yapabiliriz

Ttraktörün öz sermaye karlılığı ise tarihi zirvesinin üzerine çıkıp %122 olmuştur aslında bu şirket için önemli bir oran özellikle son bir yıldaki agrasif yükseliş taktire değer bir görüntü oluşturmaktadır buna paralel olarak aktif karlılıkta aynı dönemlerde yükseliş ivmesi yakalamış öz sermaye karlılığının esas faaliyetlerden kazanılan karlarla yükseldiğinin bir teyidini gerçekleştirmiştir

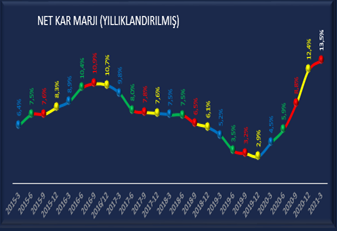

Şirketin aktif karlılığının nereden geldiğine bakacak olursak yani aktif karlılığın sürümden kazanılarak satmaktan mı yoksa pahalı olarak satmaktan mı geldiğini öğrenmek için aktif devir hızı ve net kar marjını kullanacağız. Aşağıdaki grafiklerde de gözüktüğü gibi aktif devir hızı yükselirken net kar marjının da yükseldiğini görüyoruz bu demektir ki hem malı hızlı ,hemde pahalı satıyor piyasanın %64 üne sahip bir firma için gayet normal bir durum.

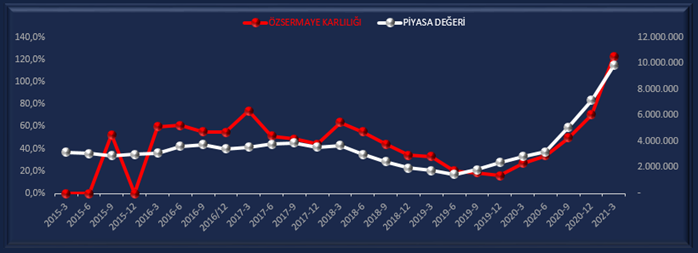

Hazır konu öz sermaye karlılığına gelmişken gözüme takılan bir konunun grafiğini aşağıda göstermek istiyorum. Yukarıda gerçek öz sermayenin net faaliyet karı ile paralellik gösteren net kardan kaynaklanması gerektiğini göstermiştik aşağıda ki görselde net faaliyet karının net karla uyum içerisinde olan bir şirketin öz sermaye karlılığı ile piyasa değerinin nasıl bir uyum içerisinde olduğunu piyasanın bunu nasıl atlamadığını görüyoruz. Bir ipucu verirsek basitçe net faaliyet karı ile uyum içinde olan net kara sahip şirketlerin piyasa değeri hakkında ne durumda olduğu bilgisini alabiliriz. Öz sermaye karlılığının önemini aşağıdaki grafikler daha net anlatıyor sanırım.

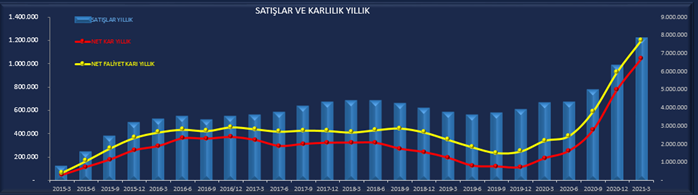

Satışlara karşılık net faaliyet karı ve net karın uyumunu gösteren grafik

Aşağıdaki grafikte yukarıdaki grafikteki uyumun öz sermaye karlılığı ile piyasa tarafından nasıl değerlendirildiğinin göstergesi. Burada Yaşar Erdinç Hocayı anmadan geçmemek lazım. satışlar ve karlılık ne kadar artarsa piyasa değeri de ona göre artar derdi. Özellikle yeni başlayanlar için

https://www.youtube.com/channel/UC7djH_rBi6oymka9_J74pGw

bu linkten yaşar hocanın videolarını seyretmelerini şiddetle tavsiye ederim çok şey öğrenirsiniz. Fazla förmüllere boğulmadan basitçe bir hisse nasıl inceleniri öğretiyor

GELİR TABLOSU

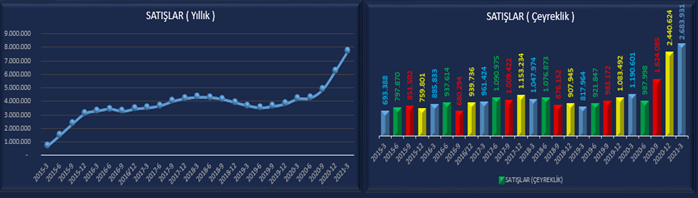

ürk traktör şirketinin 2021-3 dönemine ait net satışları , bir önceki yılın aynı döneminde 1.190.601.000 iken %125 artış, bir önceki çeyrekte 2.440.624.000 tl iken %10 artış göstererek 2.683.933.000 tl olarak gerçekleşmiştir.

Satışlar adet bazında bir önceki çeyreğe göre %3 bir önceki yılın aynı çeyreğine göre %71 artış göstermiş. satışlar son çeyreğe göre adet bazında yurtiçinde 9.628 adet traktör,171 adet biçerdöver. Yurtdışına sadece 3.487 adet traktör satışı gerçekleşmiştir.

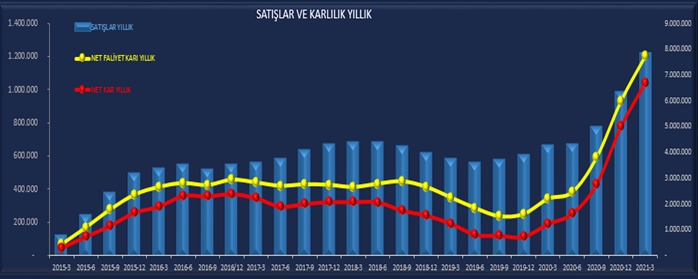

Aşağıdaki grafiktede gözüktüğü gibi satışlar net faaliyet karı ve dönem karının uyum içerisinde gitmesi şirketin net kardan gelen kazancının esas faaliyetlerden kaynaklandığını göstermektedir. Bir şirket için tam olması istenilen bir durum. Grafikte gözümüze çarpan bir durum var aslında son çeyrekte satışlar arttığı halde karlarda bir düşüş meydana gelmiş düşüş net faaliyet karında da gözüktüğü için sıkıntı satışlar ile net faaliyet karının arasındaki satışların maliyetinde bir artışın olduğunu göstermektedir. Maliyetlerdeki bu artış brüt kar marjını da aşağıya çekmiş gözüküyor. Burada brüt kar marjının ne kadar önemli olduğunu vereceğimiz rakamlarla daha iyi anlayabiliriz aslında. Şirketin brüt kar marjın da bir önceki çeyreğe göre meydana gelen %4 lük düşüş, net karın bir önceki çeyreğe göre %19 luk bir düşüşüne sebep olmuş.

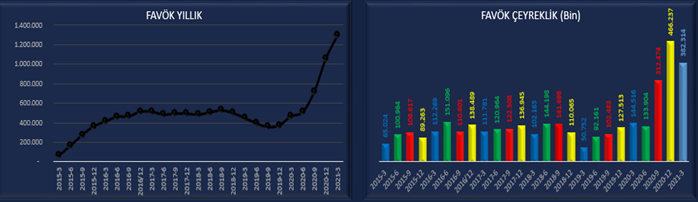

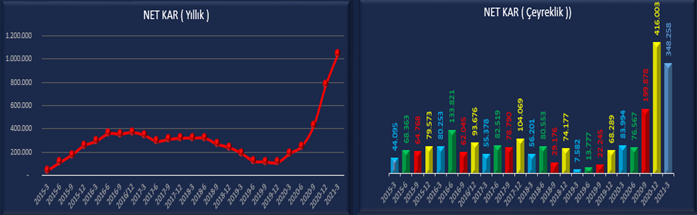

Şirketin 2021-3 dönemine ait favök değeri , bir önceki yılın aynı döneminde 144.516.000 tl iken %164 artış, bir önceki çeyrekte 466.237.000 tl iken %22 azalış göstererek 382.314.000 tl olarak gerçekleşmiştir.

Şirketin 2021-3 dönemine ait net karı , bir önceki yılın aynı döneminde 83.994.000 tl iken %319 artış, bir önceki çeyrekte 416.003.000 tl iken %19 azalış göstererek 348.258.000 tl olarak gerçekleşmiştir

NAKİT AKIŞ TABLOSU

Nakit akış tabloları üzerinde önemle durulması gereken bilançonun bence en önemli tablosudur. Fakat temel analiz yapan analizciler arasında biraz gözardı edildiğine inanıyorum. Aslında detaylı incelendiğinde şirket hakkında önemli bilgileri barındırdığını görebiliriz. Diğer tablolar tahakkuk esaslı olduğu için satılan bir ürünün teslimini baz alır teslimat yapıldığında ödemenin nakit mi vadelimi olduğuna bakmaz ve tutarını direk gelir olarak yazar. Nakit akış tablosu ise o satılan ürünün ödemesi kasaya girdiği zaman işlem yapar. Bizim nakit akış tablolarında gördüğümüz ödemeler tahsil edilmiş ödemelerdir ve bu yüzden daha gerçekçidir. Şirketinizde satışlarınız çok iyi olabilir siparişlere yetişemeyebilirsiniz çift vardiya çalışırsınız ama sattığınız malın ödemesini alamazsanız bunların hiçbir önemi yoktur. İşte nakit akım tablosu birebir bunu gösterir yapmış olduğunuz satışlardan kasaya ne kadar nakit girmiş bu nakitle ne kadar ödeme yapılmışı gösterir. Nakit akış tablosunda bulunan kalemlerdeki değişikliklerin incelenmesi ve analiz edilmesi işletmenin finansal durumunun hangi yönde değiştiğini anlamak açısından önem teşkil etmektedir nakit akış tablolara üç kısımdan oluşur. İşletme faaliyetlerinden nakit akışları : Şirketin esas faaliyetlerinden dolayı yapılan ödemeleri alınan nakitleri gösterir. Dönem karı baz alınarak değerlendirilir. Daima dönem karının üzerinde olması beklenir olamazsa bile pozitif olması istenir

2- Yatırım faaliyetlerinden nakit akışı: Şirketin yapmış olduğu yatırımlara yapılan ödemeleri gösterir şirketin yatırım yapıp yapmadığı buradan anlaşılır. Negatif olması beklenir.

3- Finansman faaliyetlerinden nakit akışı: şirketin finansmanını sağlayan şirketlerden alınan krediler yapılan ödemeleri gösterir. Negatif olması beklenir yatırım yapan şirketlerde pozitif olabilir.

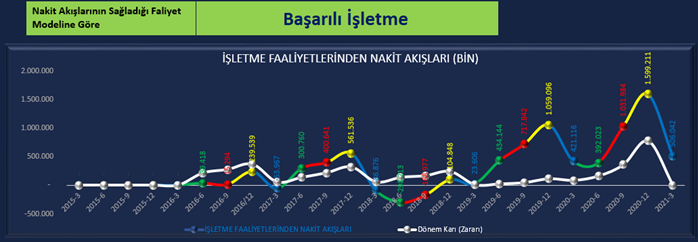

Yukarıdaki grafiklerde de görüldüğü gibi #ttrak ın işletme faaliyetlerinden nakit akışı son iki yılda devamlı net karın üzerinde bir nakit akışı gerçekleştirerek 2021-3 döneminde de 348.257.910 tl net kara karşılık 506.042.000 tl işletme faaliyetlerinden nakit akışı sağlayarak başarı sağlamış , yatırım faaliyetlerinden nakit akışı ise #ttrak 28.066.328 tl tutarında maddi ve maddi olmayan duran varlık alımıyla yatırımlarını genişletmiştir . Finansman faaliyetlerinden nakit akışı ise 879.618.514 tl olarak gerçekleşmiş , bu tutarın 850.000.000 tl si temettü ödemesi geriye kalanı da faiz ve kredi geri ödemeleridir.

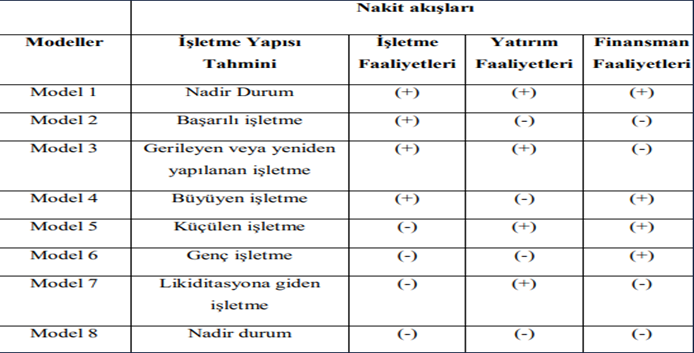

Nakit akışlarından sağlanan faaliyet modelinde, faaliyetlerden sağlanan nakit akışların bakiyeleri dikkate alınmadan, pozitif ve negatif olarak değerlendirilmekte olup 8 bölümden oluşmaktadır. Her bir bölüm, ayrı bir model olarak belirtilmektedir. Modelde bazı faaliyetler pozitif (nakit girişi), bazı faaliyetler ise negatif (nakit çıkışı) olarak değerlendirilmektedir. Aşağıdaki Tablo ‟da nakit akışlarından sağlanan faaliyet modeli bulunmaktadır

İşletme faaliyetlerinden nakit akışı pozitif,Yatırım faaliyetlerinden nakit akışı negatif,Finansman faaliyetlerinden nakit akışı negatif olarak gerçekleştiğinden dolayı nakit akışlarının sağladığı faaliyet modeline göre #ttrak şirketi başarılı işletme olarak değerlendirilebilir

Serbest nakit akışı, kullanımında hiçbir sınırlama olmayan nakit olarak tanımlanabilir. Serbest nakit akışı, işletmenin mevcut üretimini sürdürebilmesi için cari dönemdeki bütün ödemelerinden sonra kalan nakit miktarı olarak da ifade edilebilir. Firmanın serbest nakit akış tutarı ne kadar büyük olursa işletmenin borç ödeme kabiliyeti ve kâr payı ödemeleri de o denli rahat olacağından firma için de o derece sağlıklıdır denilebilmektedir. Firmanın büyüklüğü ve finansal esnekliği serbest nakit akımı ile aynı doğrultudadır. Firmaların kredilendirme kuruluşlarınca yapılan araştırmalarda serbest nakit akımlarının pozitiften negatife dönmesi işletmenin geleceği ile ilgili beklentileri de negatif yönde değiştirmektedir.

Serbest nakit akışını tespit etmek için Aşağıdaki formül kullanılır.

Serbest Nakit Akışı= İşletme Faaliyetlerinden Elde Edilen Nakit – Firmanın ana kapasitesini korumak ve devam ettirmek için gerekli olan yeni yatırımlara ilişkin nakit çıkışları

#ttrak şirketi son iki yılda serbest nakit akışında iyi bir performans göstermiş geçen yılın aynı çeyreğine göre artış bir önceki çeyreğe göre azalış göstermiştir.

Son olarak #ttrak şirketinin hem teknik olarak hem de temel analiz olarak grafiklerini incelemeye çalışalım. Bu inceleme orta ve uzun vade içindir yani en kısa bir bilanço dönemi için. kısa vade olarak değerlendirilmemelidir. ilk olarak #ttrak hissesinin teknik grafiğine bakarak bistte 2020 yılında bütün hisselerin yükseldiği gibi ttrak hisseside yükseldi acaba bu yükselme hak edilen bir yükselme mi yani neye göre yükseldi neden yükseldi endeksin geri çekilmesiyle aşağı çekilir mi?

Şimdi aşağıya iki grafik paylaşacağım biri #ttrak hissesinin teknik grafiği diğeri temel grafiği grafikleri karşılaştırıp birbirine benzer yanları varmı ona bakacağız.

Teknik analiz grafiği

Temel analiz satışlar ve karlılık grafiği

Sizde arada bir benzerlik farkettiniz mi? Teknik grafik 2012 yılıyla 2020 arasında 26 tl-89 tl arası gidip geliyor. 2015 -2018 arası yatay seyrediyor neden acaba( alt grafiğin karlarına bak) son olarak 2020-3 pandemi düşüşünden sonra devamlı çıkıyor bu çıkış bir tepki çıkışımıdır yoksa alttaki grafikteki karlar çıkıyor diyemi çıkmıştır yoksa bu tesadüfmüdür. Pandemi düşüşünde 37 tl den başlamış 257 tl görmüş şuan dada 181 tl de yani pandemi düşüşünden en yüksek zirveye 6,94 kat artış yapmış , aynı dönemden bu güne 4,89 kat lık bir artış yapmış bu teknikteki artış . Birde temel analiz grafiği ne kadar artmış ona bakalım mı? O kadar artmış olabilir mi acaba YAŞAR ERDİNÇ HOCA’NIN sözünü hatırlayalım “karlar ne kadar artarsa piyasa değeride o kadar artar hatta piyasa birazda abartır” bakalım ne olmuş. 2021-3 bilançodaki yıllıklandırılmış net kar ne kadar 1.040.707 tl 2020-6 aylık bilançodaki net kar ne kadar 251.096 tl şimdi kaç kat artmış ona bakalım 251.096*4,145=1.040.792 tl yani 4.145 katı evet neredeyse tıpatıp aynı hatta abartması da tutmuş. Orta ve uzun vade düşünen yatırımcılara yukarda anlatmaya çalıştığımı en güzel şekilde YAŞAR ERDİNÇ Hoca anlatıyor da twiter uzun video kabul etmediği için buraya yükleyemedim ama aşağıdaki linkten 10 dk nızı ayırarak işin can alıcı noktasını Yaşar Hocamdan dinleyebilirsiniz.

Yazının tümünde biraz bol grafik kullandım görsel olarak daha iyi anlaşıldığına inanıyorum. Paylaşımız da mutlaka hatalarımız vardır o yüzden kesinlikle kendiniz bir araştırma yapmadan bu yazıya bakarak yatırım yapmayınız zarar etme riski olabilir. Eleştiri ve fikir paylaşımlarınıza kendimizi geliştirmek adına açığız. Faydalı olması dileğiyle saygılar